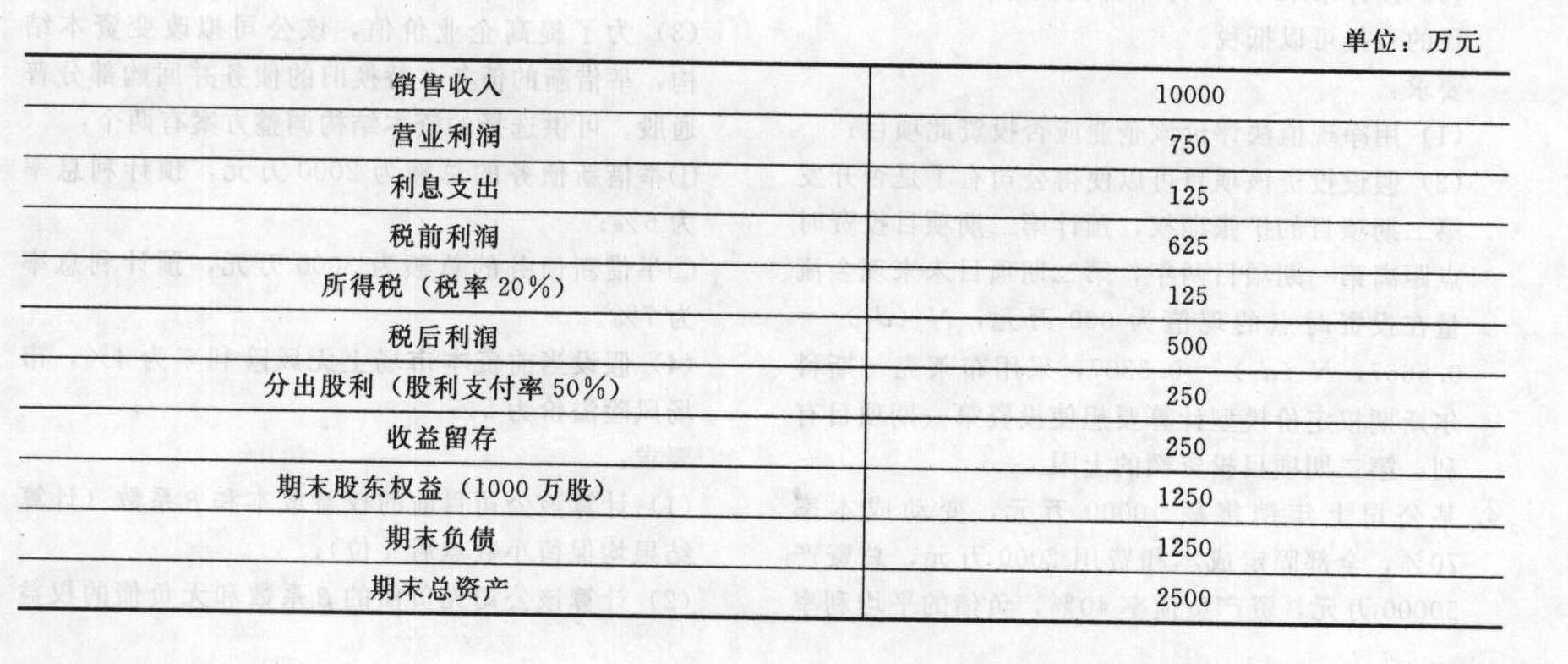

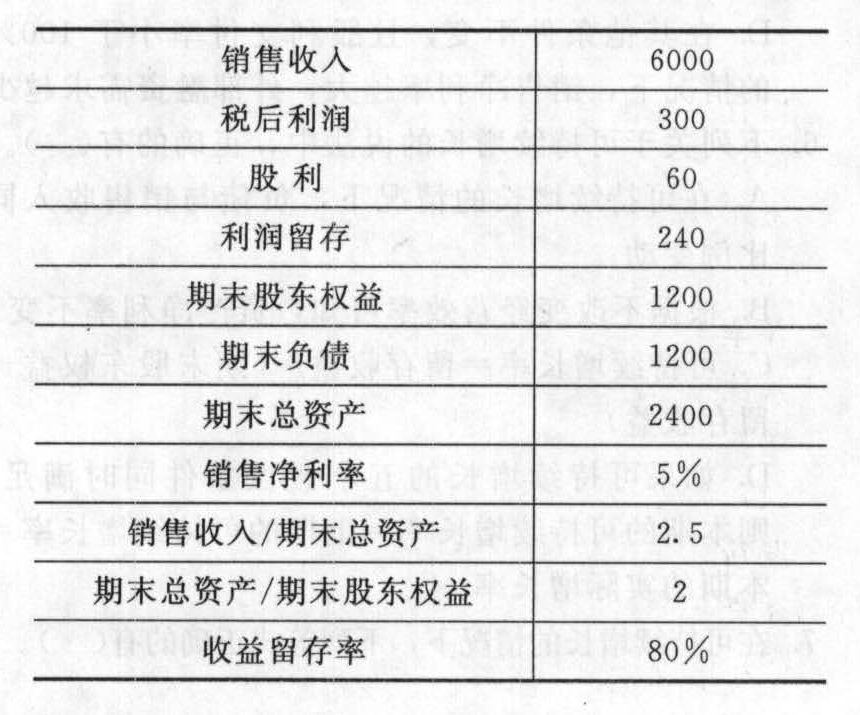

- 综合题(主观)A公司上年度的主要财务数据如下:

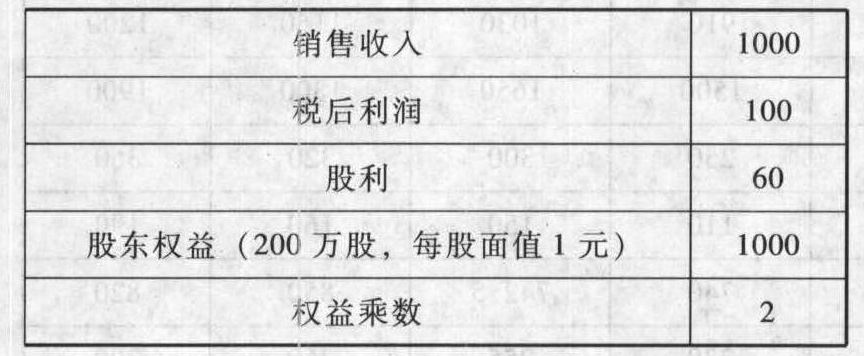

要求回答下列互不相关的问题。(1)假设A公司在今后不增发新股可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题:①今年的预期销售增长率是多少?②今后的预期股利增长率是多少?(2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提高到多少?(3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提高到多少。

要求回答下列互不相关的问题。(1)假设A公司在今后不增发新股可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题:①今年的预期销售增长率是多少?②今后的预期股利增长率是多少?(2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提高到多少?(3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提高到多少。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)①今年的预期销售增长率=上年可持续增长率=250/(1250-250)×100%=25%②根据“销售净利率不变”可知:预期净利润增长率=预期销售增长率根据“股利支付率不变”可知,预期股利增长率=预期净利润增长率因此,预期股利增长率=上年可持续增长率=25%

(2)假设销售净利率为W,则:今年的收益留存=10000×(1+30%)×W×50%=6500W年末的股东权益=1250+6500W而根据“资产周转率不变”可知:年末总资产=2500×(1+30%)=3250(万元)上年的权益乘数=2500/1250=2,则根据“权益乘数不变”可知:年末股东权益=3250/2=1625(万元)所以:1250+6500W=1625解得:销售净利率=5.77%

(3)假设收益留存率为W,则:今年的收益留存=10000×(1+30%)×5%×W=650W年末的股东权益=1250+650W而根据“资产周转率不变”可知:年末总资产=2500×(1+30%)=3250(万元)根据“权益乘数不变”可知:年末股东权益=3250/2=1625(万元)所以:1250+650W=1625解得:收益留存率=57.69%

您可能感兴趣的试题

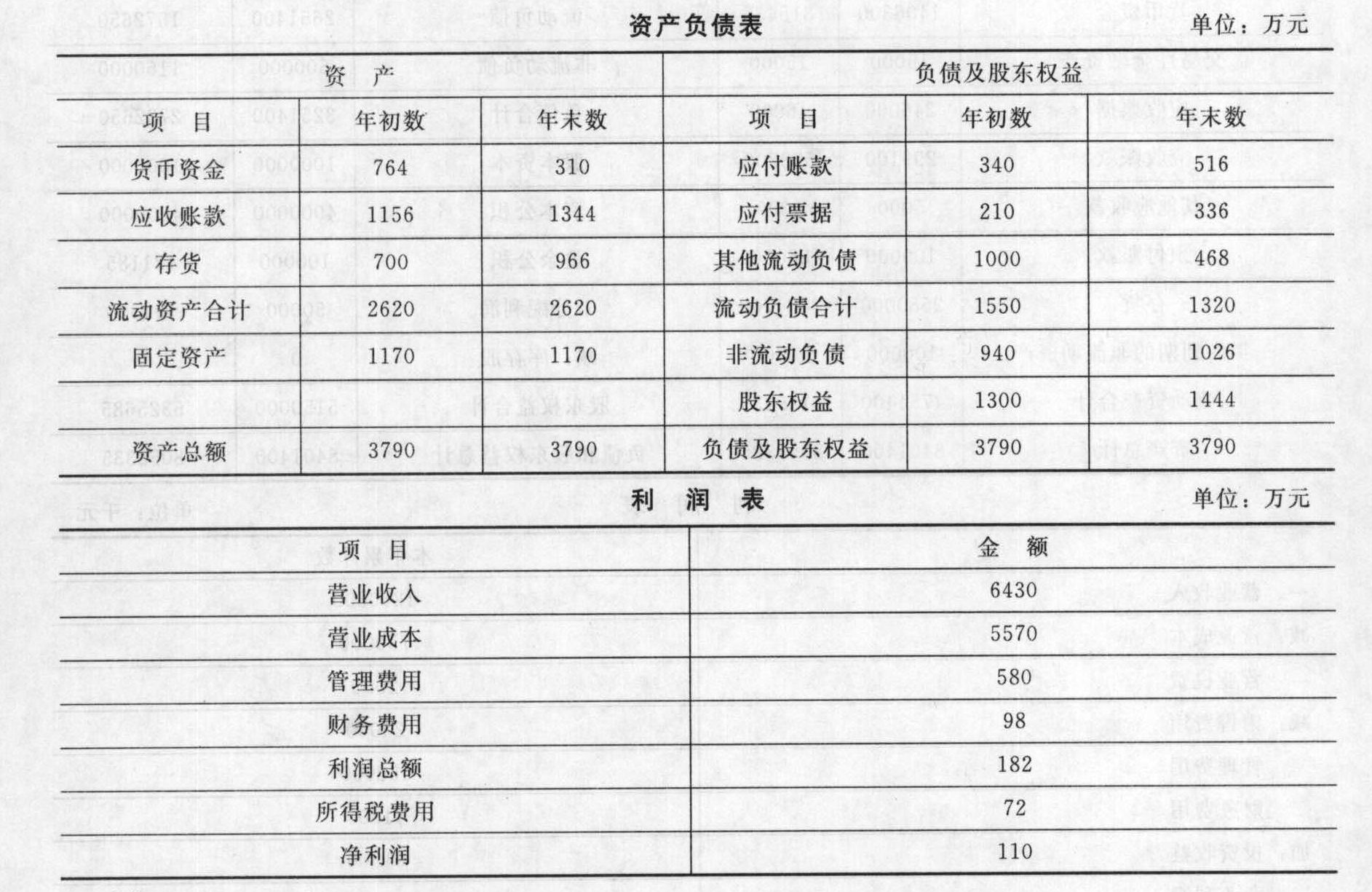

您可能感兴趣的试题- 1 【综合题(主观)】甲公司上年度财务报表的主要资料如下:

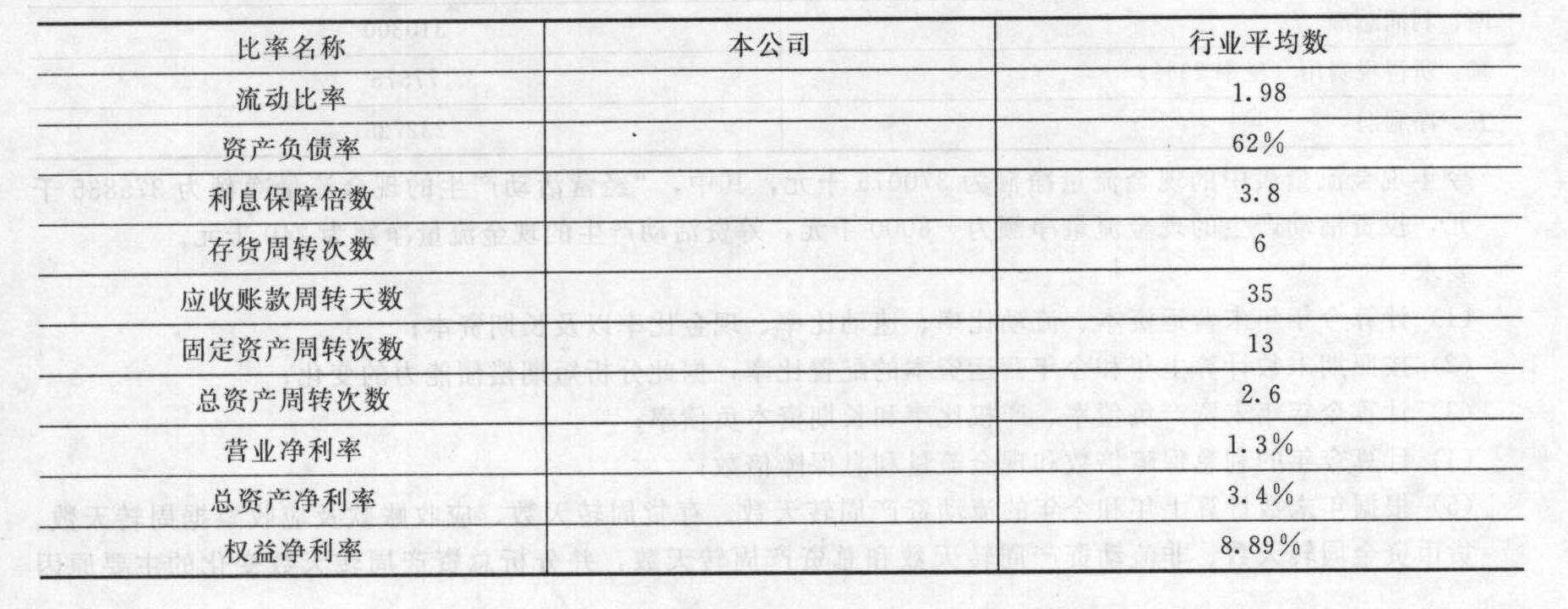

要求: (1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算);

要求: (1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算); (2)与行业平均权益净利率比较,用因素分析法依次分析营业净利率、总资产周转次数和权益乘数的影响,并说明本公司权益净利率低于行业平均数的主要原因; (3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

(2)与行业平均权益净利率比较,用因素分析法依次分析营业净利率、总资产周转次数和权益乘数的影响,并说明本公司权益净利率低于行业平均数的主要原因; (3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

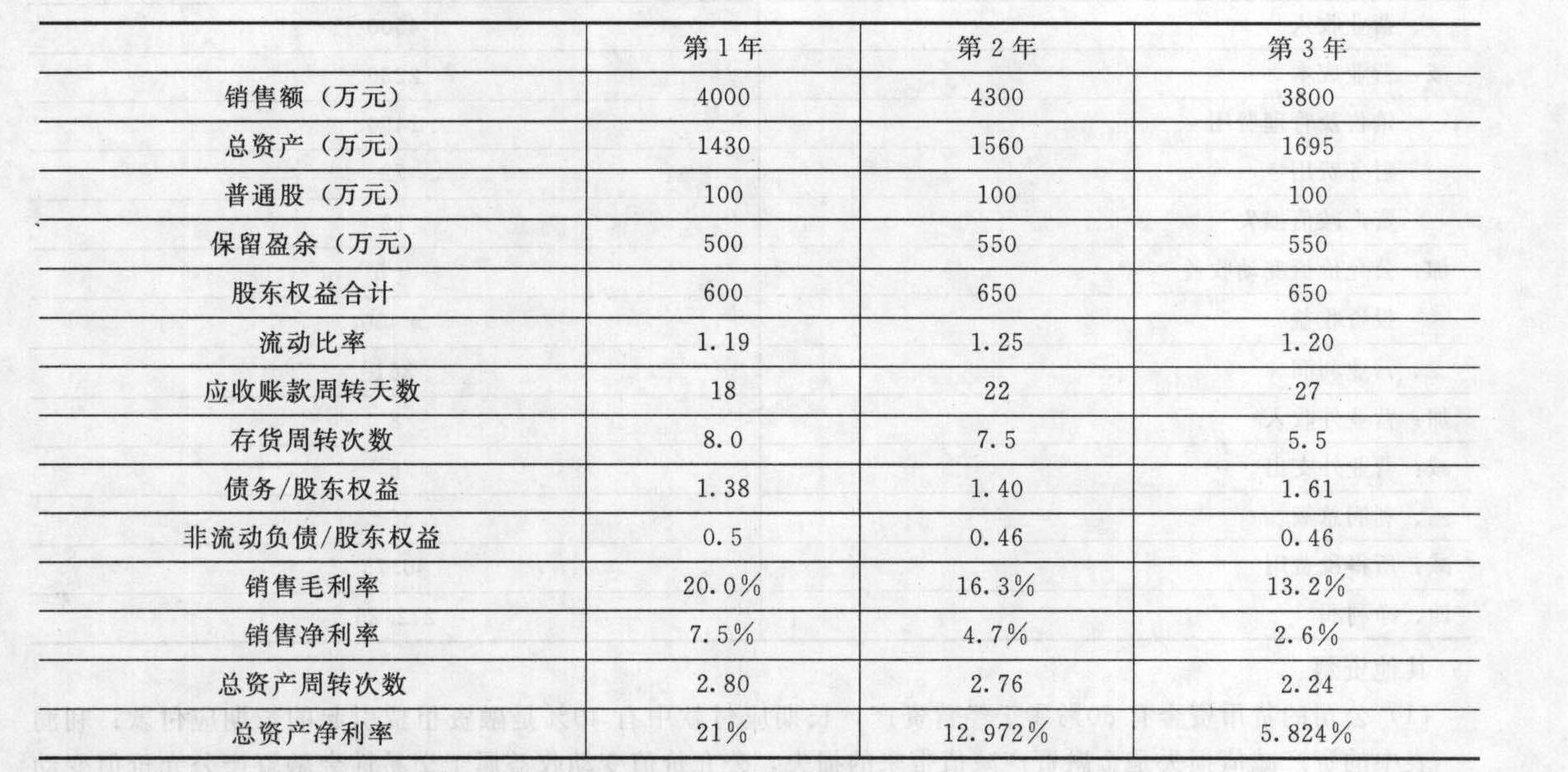

- 2 【综合题(主观)】ABC公司近3年的主要财务数据和财务比率如下:

假设该公司所得税率为30%,利润总额=毛利-期间费用。要求:(1)分析说明总资产净利率下降的原因;(2)分析说明总资产周转率下降的原因;(3)计算第2年和第3年的毛利、期间费用、利润总额和净利润,并说明销售净利率下降的原因;(4)分析说明该公司的资金来源;(5)分析公司的股利支付比例;(6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

假设该公司所得税率为30%,利润总额=毛利-期间费用。要求:(1)分析说明总资产净利率下降的原因;(2)分析说明总资产周转率下降的原因;(3)计算第2年和第3年的毛利、期间费用、利润总额和净利润,并说明销售净利率下降的原因;(4)分析说明该公司的资金来源;(5)分析公司的股利支付比例;(6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

- 3 【综合题(主观)】B公司的上年财务报表主要数据如下:

要求分别回答下列互不相关的问题: (1)假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份或回购股票。计算收益留存率达到多少时可以满足销售增长所需资金。 (2)如果公司计划今年销售增长率为15%,不变的销售净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。计算应向外部筹集多少权益资金。

要求分别回答下列互不相关的问题: (1)假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份或回购股票。计算收益留存率达到多少时可以满足销售增长所需资金。 (2)如果公司计划今年销售增长率为15%,不变的销售净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。计算应向外部筹集多少权益资金。

- 4 【计算分析题】甲公司上年主要财务数据如表所示(单位:万元):

要求:(1)计算上年的可持续增长率;(2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(3)假设本年的留存收益率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

要求:(1)计算上年的可持续增长率;(2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(3)假设本年的留存收益率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

- 5 【计算分析题】甲公司上年度财务报表主要数据如下:

要求:(1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率;(2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入;(3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;(4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;(5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;(6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

要求:(1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率;(2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入;(3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;(4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;(5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;(6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

- 6 【综合题(主观)】ABC公司2010年主要财务数据如下表所示:

要求:(1)计算2010年的可持续增长率;(2)假设2011年的销售净利率提高到10%,留存收益率下降到60%,其他的财务比率不变,不增发新股,计算2011年的实际增长率和可持续增长率;(3)假设2011年的权益乘数提高到2.5,其他的财务比率不变,不增发新股,计算2011年的实际增长率和可持续增长率。

要求:(1)计算2010年的可持续增长率;(2)假设2011年的销售净利率提高到10%,留存收益率下降到60%,其他的财务比率不变,不增发新股,计算2011年的实际增长率和可持续增长率;(3)假设2011年的权益乘数提高到2.5,其他的财务比率不变,不增发新股,计算2011年的实际增长率和可持续增长率。

- 7 【综合题(主观)】ABC公司上年度财务报表的主要数据如下:

该公司上年12月31日的股票市价为20元,上年度普通股股数没有变化,且全部发行在外。要求:(1)计算上年的可持续增长率;(2)根据上年末的股票市价计算市盈率和收入乘数;(3)若该公司处于稳定状态(符合可持续增长的条件),计算其权益资本成本是多少?(4)若该公司从本年开始进入稳定状态,使用股权现金流量折现法计算该公司上年底的每股股权价值;(5) ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有甲、乙两家公司,有关资料如下表。用股价平均法评估ABC公司的股票价值。

该公司上年12月31日的股票市价为20元,上年度普通股股数没有变化,且全部发行在外。要求:(1)计算上年的可持续增长率;(2)根据上年末的股票市价计算市盈率和收入乘数;(3)若该公司处于稳定状态(符合可持续增长的条件),计算其权益资本成本是多少?(4)若该公司从本年开始进入稳定状态,使用股权现金流量折现法计算该公司上年底的每股股权价值;(5) ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有甲、乙两家公司,有关资料如下表。用股价平均法评估ABC公司的股票价值。

- 8 【综合题(主观)】ABC公司近三年的主要财务数据和财务比率如下:

要求:(1)计算2010年和2011年的权益净利率、销售净利率、总资产周转次数和权益乘数(涉及资产负债表数据利用平均数计算)。(2)利用因素分析法分析说明该公司2011年与2010年相比权益净利率的变化及其原因(按销售净利率、总资产周转率、权益乘数顺序)。

要求:(1)计算2010年和2011年的权益净利率、销售净利率、总资产周转次数和权益乘数(涉及资产负债表数据利用平均数计算)。(2)利用因素分析法分析说明该公司2011年与2010年相比权益净利率的变化及其原因(按销售净利率、总资产周转率、权益乘数顺序)。

- 9 【计算分析题】资料:A公司2011年度的主要财务数据如下:

要求: (1)假设A公司在今后可以维持2011年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,并且不打算从外部筹集权益资金。请依次回答下列问题:①2012年的预期销售增长率是多少?②今后的预期股利增长率是多少?③假设A公司2011年年末的股价是30元,股东预期的报酬率是多少?④假设A公司可以按2011年的平均利率水平在需要时取得借款,其加权平均资本成本是多少(资本结构权数以账面价值为基础)? (2)假设A公司2012年的计划销售增长率为35%,请回答下列互不关联的问题:①如果不打算从外部筹集权益资金,并保持2011年的财务政策和资产周转率,销售净利率应达到多少?②如果想保持2011年的经营效率和财务政策不变,需要从外部筹集多少股权资金?

要求: (1)假设A公司在今后可以维持2011年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,并且不打算从外部筹集权益资金。请依次回答下列问题:①2012年的预期销售增长率是多少?②今后的预期股利增长率是多少?③假设A公司2011年年末的股价是30元,股东预期的报酬率是多少?④假设A公司可以按2011年的平均利率水平在需要时取得借款,其加权平均资本成本是多少(资本结构权数以账面价值为基础)? (2)假设A公司2012年的计划销售增长率为35%,请回答下列互不关联的问题:①如果不打算从外部筹集权益资金,并保持2011年的财务政策和资产周转率,销售净利率应达到多少?②如果想保持2011年的经营效率和财务政策不变,需要从外部筹集多少股权资金?

- 10 【综合题(主观)】A公司2011年度财务报表的主要数据如下:(单位:万元)

该公司负债全部为金融长期负债,不存在金融资产,该公司2011年12月31日的股票市价为10元。要求计算:(1)2011年的可持续增长率。(2)2011年的市盈率和收入乘数。(3)若该公司处于稳定状态,其权益资本成本是多少。(4)若该公司2011年的每股净经营长期资产总投资为0.6元,每股折旧与摊销0.4元,该年比上年经营营运资本每股增加0.2元。公司欲继续保持现有的财务比率和增长率不变,计算该公司股权价值。(5)若A公司的市盈率和收入乘数与B公司相同。B公司2011年的销售收入为3000万元,净利润为500万元,普通股股数为400万股。请分别用市价/净利比率模型和市价/收入比率模型评估B公司的价值。

该公司负债全部为金融长期负债,不存在金融资产,该公司2011年12月31日的股票市价为10元。要求计算:(1)2011年的可持续增长率。(2)2011年的市盈率和收入乘数。(3)若该公司处于稳定状态,其权益资本成本是多少。(4)若该公司2011年的每股净经营长期资产总投资为0.6元,每股折旧与摊销0.4元,该年比上年经营营运资本每股增加0.2元。公司欲继续保持现有的财务比率和增长率不变,计算该公司股权价值。(5)若A公司的市盈率和收入乘数与B公司相同。B公司2011年的销售收入为3000万元,净利润为500万元,普通股股数为400万股。请分别用市价/净利比率模型和市价/收入比率模型评估B公司的价值。

热门试题换一换

- 乙公司是一家大型贸易集团,与多个国家贸易商存在业务来往。下列选项中,该公司无法用以有效管理汇率风险的措施是()。

- 盈利企业给股东创造了价值,而亏损企业摧毁了股东财富。()

- 2012年12月31日甲公司对乙公司长期股权投资应确认的投资收益。

- 经注册会计师确认,被审计单位将2015年12月31日已经发生的一笔赊销收入计入2016年的1月3日营业收入明细账中,则2015年营业收入的( )认定存在重大错报。

- 按现行增值税有关规定,下列关于增值税计税依据的表述,正确的是( )。

- 下列各项中,违反独立性要求的有( )。

- 甲公司的行政管理部门于2×15年12月底购入一台设备,该台设备原值21000元,预计净残值率为5%,预计可使用年限为5年,采用年数总和法计提折旧。2×17年年末,该设备出现减值迹象,在对该台设备进行减值测试后,估计其可收回金额为7200元,假设不考虑其他因素,则持有该设备对甲公司2×17年度利润总额的影响金额为( )元。

- 2×15年6月30日,A公司以银行存款9000万元取得B公司60%的股权,能够对B公司实施控制。当日,B公司可辨认净资产账面价值为9500万元,公允价值为10000万元。收购B公司产生商誉3000万元。2×17年6月30日,A公司以8000万元的价格将其持有的B公司40%的股权出售给第三方公司,处置后对B公司的剩余持股比例降为20%。不再对B公司具有控制权,但仍具有重大影响,处置日剩余20%股权的公允价值为4000万元。当日,B公司可辨认净资产账面价值为10200万元,按照购买日可辨认净资产公允价值持续计算的净资产账面价值为10700万元。B公司在2×15年6月30日至2×17年6月30日之间实现的净利润为600万元,其他综合收益为100万元,无其他所有者权益变动。其他综合收益源自B公司投资性房地产转换形成,A公司原确认的商誉未发生减值,不考虑所得税等因素影响。A公司在2×17年合并财务报表关于对B公司的股权投资的会计处理中正确的有( )。

- 该企业2018年度经审核后的会计利润总额。

- 如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于生产半导体,生产半导体的年利润为5000万元;

- 根据我国的《内控规范》分析该公司内部环境方面存在的问题。

亿题库—让考试变得更简单

已有600万用户下载

vr46G