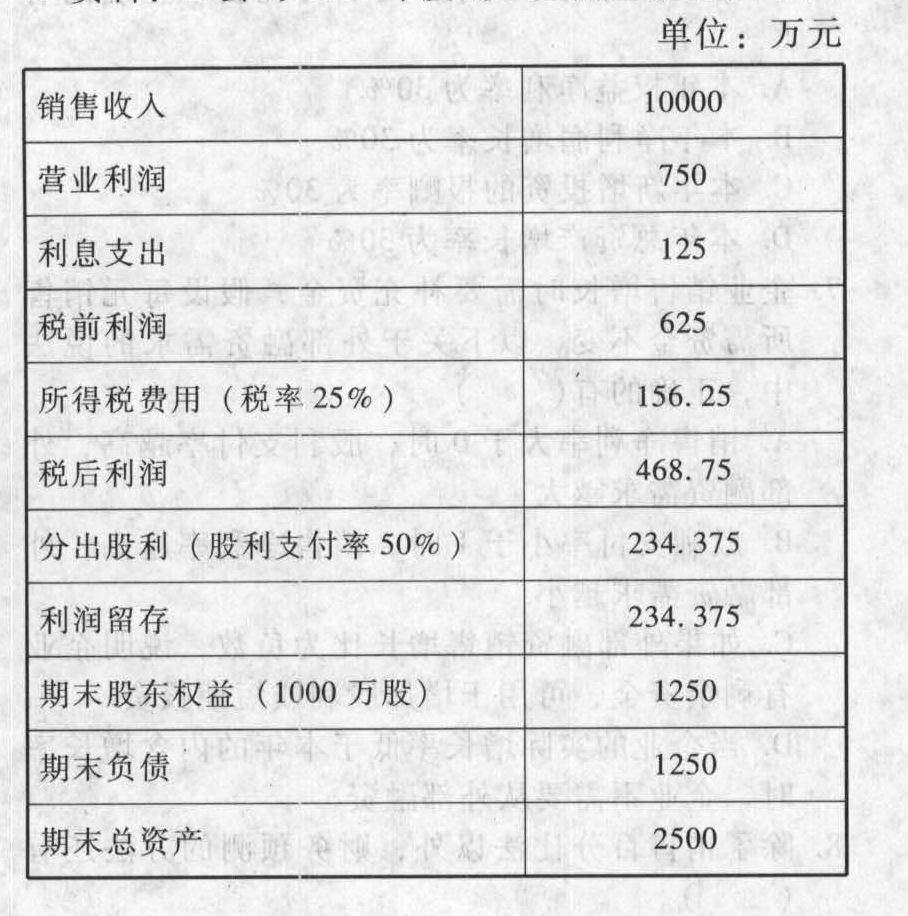

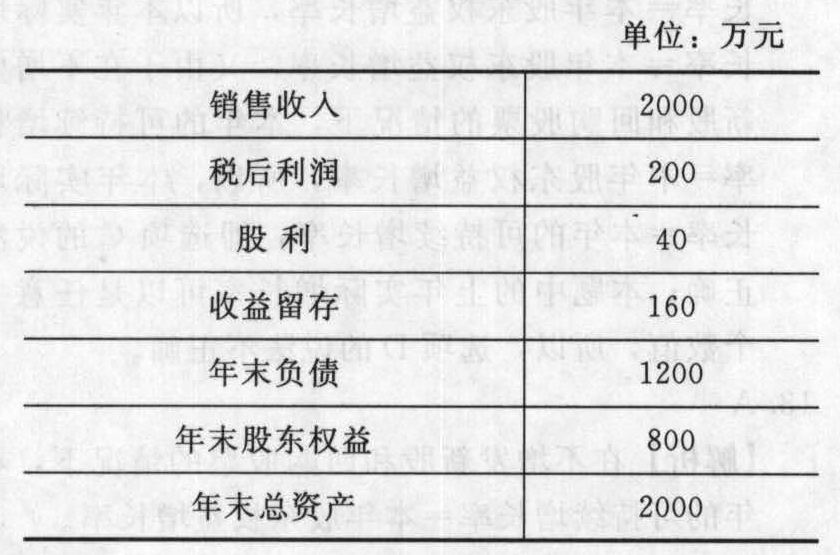

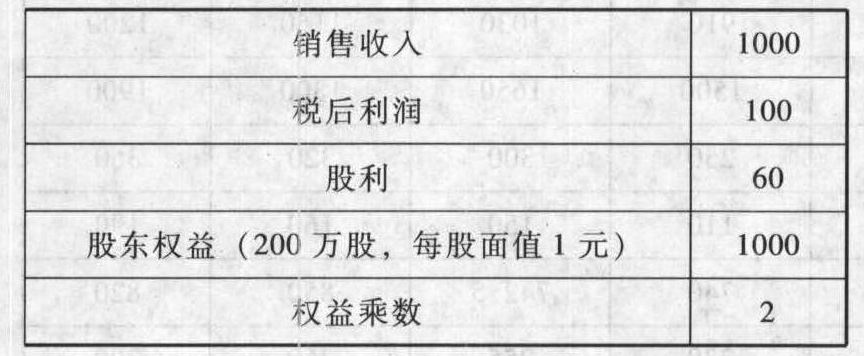

- 计算分析题资料:A公司2011年度的主要财务数据如下:

要求: (1)假设A公司在今后可以维持2011年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,并且不打算从外部筹集权益资金。请依次回答下列问题:①2012年的预期销售增长率是多少?②今后的预期股利增长率是多少?③假设A公司2011年年末的股价是30元,股东预期的报酬率是多少?④假设A公司可以按2011年的平均利率水平在需要时取得借款,其加权平均资本成本是多少(资本结构权数以账面价值为基础)? (2)假设A公司2012年的计划销售增长率为35%,请回答下列互不关联的问题:①如果不打算从外部筹集权益资金,并保持2011年的财务政策和资产周转率,销售净利率应达到多少?②如果想保持2011年的经营效率和财务政策不变,需要从外部筹集多少股权资金?

要求: (1)假设A公司在今后可以维持2011年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,并且不打算从外部筹集权益资金。请依次回答下列问题:①2012年的预期销售增长率是多少?②今后的预期股利增长率是多少?③假设A公司2011年年末的股价是30元,股东预期的报酬率是多少?④假设A公司可以按2011年的平均利率水平在需要时取得借款,其加权平均资本成本是多少(资本结构权数以账面价值为基础)? (2)假设A公司2012年的计划销售增长率为35%,请回答下列互不关联的问题:①如果不打算从外部筹集权益资金,并保持2011年的财务政策和资产周转率,销售净利率应达到多少?②如果想保持2011年的经营效率和财务政策不变,需要从外部筹集多少股权资金?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案本题的主要考核点是可持续增长率的计算和应用。

(1)①2012年预期增长率(可持续增长率)计算:销售净利率=4.69%,销售收入/总资产=4,总资产/期末股东权益=2,利润留存率=50%,可持续增长率=(销售净利率×资产周转率×权益乘数×利润留存率)÷(1-销售净利率×资产周转率×权益乘数×利润留存率)=(4.69%×4×2×50%)÷(1-4.69%×4×2×50%)=23.09%(可持续增长率=期初权益净利率×利润留存率=[468.75/(1250-234.375)]×50%=23.08%)

②在经营效率和财务政策不变,并且不打算从外部筹集权益资金的情况下,股利增长率等于可持续增长率,即23.09%。

③股东的预期报酬率=下期股利/当期股价+股利增长率=[(234.375÷1000)×(1+23.09%)]/30+23.09%=24.05%

④加权平均资本成本=税后负债成本×负债比率+权益资本成本×权益比率=(125/1250)×(1-25%)×(1/2)+24.05%×(1/2)=15.78%

(2)①销售净利率计算设销售净利率为r,则:35%=(r×50%×2×4)÷(1-r×50%×2×4) 求得:r=6.48%

②筹集外部权益资金计算:预计下期销售收入=销售收入×(1+计划销售增长率)=10000×(1+35%)=13500(万元)

总资产=销售收入/资产周转率=13500/4=3375(万元)

期末股东权益=总资产/权益乘数=总资产×(权益/资产)=3375×50%=1687.5(万元)

期初股东权益=1250万元本期利润留存=计划销售收入×销售净利率×利润留存率=13500×4.69%×50%=316.58(万元)

需要筹集外部权益=期末股东权益-期初股东权益-本期利润留存=1687.5-1250-316.58=120.92(万元)

解析:在回答第(1)小题时,我们需要注意以下几点:

①计算可持续增长率的公式很多,共有两个代表性的公式,希望考生对这两个公式一定要熟悉并理解其来龙去脉。外部融资需求和可持续增长率一直是考查的重点,自从《财务成本管理》修订后增加了这部分内容以来,它就成了考试的重点和难点,它可以结合财务分析以及资本成本、股利分配等内容出题,因此希望考生要花时间把这部分内容彻底弄懂。

②预期的股利增长率就是预期的销售增长率。这是因为在经营效率和财务政策不变的情况下,经营效率不变,意味着销售净利率和总资产周转率不变;财务政策不变,意味着股利支付率和资产负债率不变。所以,销售净利率不变,意味着其分子净利润和分母销售收入的增长率相同;股利支付率不变,意味着其分子股利总额和分母净利润的增长率相同;由此可以得出:在经营效率和财务政策不变的情况下,销售收入增长率=净利润增长率=股利增长率。

③一般说来,一道小题中又分成几个小题,那么往往前一小题的答案可以为后一小题所利用,这种关系在第(1)小题中体现得最为明显。计算股利增长率可以利用销售增长率,计算股东预期报酬率可以利用股利增长率,计算加权平均资本成本又可以利用股东预期报酬率。考生在考试过程中要特别注意利用这种关系。

在回答第(2)小题时,我们要注意下面几点:

①在回答第一个问题时,我们先看一下本题的条件:不打算从外部筹集权益资金,并保持2011年的财务政策和资产周转率,这正是可持续增长率的假设条件,在这些条件下,销售的增长率就等于可持续增长率。因此,我们就可以利用可持续增长率计算的第=个公式来求解。

②需要筹集的外部权益资金=期末股东权益-期初股东权益-本期利润留存,期初股东权益是已知的,那么,只要求出另外两个未知量就行了。本期利润留存=本期计划销售收入×销售净利率×利润留存率,由于公司的经营效率与财务政策都不变,则销售净利率与利润留存率这两个指标都不变,根据销售收入增长35%的已知条件,本期计划销售收入也就可以算出来,利润留存还是很容易就能算出来的。至于期末股东权益,由于我们已知了期初权益期末资产乘数和权益乘数这两个指标,因此,只要知道期末的总资产就可以了。由于总资产周转率保持不变,总资产周转率=本期销售收入/期末总资产,而计划销售收入数据又马上可以得到,则总资产也就容易得到了。这样一来,期末股东权益也就算出来了。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】甲公司上年度财务报表的主要资料如下:

要求: (1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算);

要求: (1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算); (2)与行业平均权益净利率比较,用因素分析法依次分析营业净利率、总资产周转次数和权益乘数的影响,并说明本公司权益净利率低于行业平均数的主要原因; (3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

(2)与行业平均权益净利率比较,用因素分析法依次分析营业净利率、总资产周转次数和权益乘数的影响,并说明本公司权益净利率低于行业平均数的主要原因; (3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

- 2 【综合题(主观)】ABC公司近3年的主要财务数据和财务比率如下:

假设该公司所得税率为30%,利润总额=毛利-期间费用。要求:(1)分析说明总资产净利率下降的原因;(2)分析说明总资产周转率下降的原因;(3)计算第2年和第3年的毛利、期间费用、利润总额和净利润,并说明销售净利率下降的原因;(4)分析说明该公司的资金来源;(5)分析公司的股利支付比例;(6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

假设该公司所得税率为30%,利润总额=毛利-期间费用。要求:(1)分析说明总资产净利率下降的原因;(2)分析说明总资产周转率下降的原因;(3)计算第2年和第3年的毛利、期间费用、利润总额和净利润,并说明销售净利率下降的原因;(4)分析说明该公司的资金来源;(5)分析公司的股利支付比例;(6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

- 3 【计算分析题】甲公司上年度财务报表主要数据如下:

要求:(1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率;(2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入;(3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;(4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;(5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;(6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

要求:(1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率;(2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入;(3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;(4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;(5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;(6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

- 4 【综合题(主观)】A公司上年度的主要财务数据如下:

要求回答下列互不相关的问题。(1)假设A公司在今后不增发新股可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题:①今年的预期销售增长率是多少?②今后的预期股利增长率是多少?(2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提高到多少?(3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提高到多少。

要求回答下列互不相关的问题。(1)假设A公司在今后不增发新股可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题:①今年的预期销售增长率是多少?②今后的预期股利增长率是多少?(2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提高到多少?(3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提高到多少。

- 5 【综合题(主观)】ABC公司上年度财务报表的主要数据如下:

该公司上年12月31日的股票市价为20元,上年度普通股股数没有变化,且全部发行在外。要求:(1)计算上年的可持续增长率;(2)根据上年末的股票市价计算市盈率和收入乘数;(3)若该公司处于稳定状态(符合可持续增长的条件),计算其权益资本成本是多少?(4)若该公司从本年开始进入稳定状态,使用股权现金流量折现法计算该公司上年底的每股股权价值;(5) ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有甲、乙两家公司,有关资料如下表。用股价平均法评估ABC公司的股票价值。

该公司上年12月31日的股票市价为20元,上年度普通股股数没有变化,且全部发行在外。要求:(1)计算上年的可持续增长率;(2)根据上年末的股票市价计算市盈率和收入乘数;(3)若该公司处于稳定状态(符合可持续增长的条件),计算其权益资本成本是多少?(4)若该公司从本年开始进入稳定状态,使用股权现金流量折现法计算该公司上年底的每股股权价值;(5) ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有甲、乙两家公司,有关资料如下表。用股价平均法评估ABC公司的股票价值。

- 6 【计算分析题】A公司2011年财务报表主要数据如下表所示:

假设A公司资产均为经营性资产,流动负债为经营负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息,假设企业各项经营资产、经营负债占销售收入的比不变。 要求: (1)如果该公司预计2012年销售增长率为20%,计划销售净利率比上年增长10%,股利支付率保持不变,计算该公司2012年的外部融资需求额及外部融资销售增长比。 (2)假设A公司2012年选择可持续增长策略,维持目前的经营效率和财务政策,不增发新股,请计算确定2012年所需的外部筹资额及其构成。 (3)如果2012公司不打算从外部融资,而主要靠提高销售净利率,调整股利分配政策,扩大留存收益来满足销售增长的资金需求,计划下年销售净利率提高10%,不进行股利分配,据此可以预计下年销售增长率为多少。

假设A公司资产均为经营性资产,流动负债为经营负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息,假设企业各项经营资产、经营负债占销售收入的比不变。 要求: (1)如果该公司预计2012年销售增长率为20%,计划销售净利率比上年增长10%,股利支付率保持不变,计算该公司2012年的外部融资需求额及外部融资销售增长比。 (2)假设A公司2012年选择可持续增长策略,维持目前的经营效率和财务政策,不增发新股,请计算确定2012年所需的外部筹资额及其构成。 (3)如果2012公司不打算从外部融资,而主要靠提高销售净利率,调整股利分配政策,扩大留存收益来满足销售增长的资金需求,计划下年销售净利率提高10%,不进行股利分配,据此可以预计下年销售增长率为多少。

- 7 【综合题(主观)】资料:(1)E公司的2011年度财务报表主要数据如下:

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股;(3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。要求:请分别回答下列互不相关的问题:(1)计算该公司目前的可持续增长率;(2)计算该公司股票的资本成本;(3)计算该公司负债的税后资本成本;(4)计算该公司的加权资本成本。

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股;(3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。要求:请分别回答下列互不相关的问题:(1)计算该公司目前的可持续增长率;(2)计算该公司股票的资本成本;(3)计算该公司负债的税后资本成本;(4)计算该公司的加权资本成本。

- 8 【综合题(主观)】资料:E公司2011年度财务报表主要数据如下:

要求:请分别回答下列互不相关的问题:(1)计算该公司的可持续增长率。(2)假设该公司2012年度计划销售增长率是10%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。请分别计算销售净利率、资产负债率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考查的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份。(3)如果公司计划2012年销售增长率为15%,它应当筹集多少股权资本?计算时假设不变的销售净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、利润留存率和经营效率。(4)假设公司为了扩大业务,需要增加资金200万元。这些资金有两种筹集方式:全部通过增加借款取得,或者全部通过增发股票取得。如果通过借款补充资金,由于资产负债率提高,新增借款的利息率为6.5%,而2011年负债的平均利息率是5%;如果通过增发股票补充资金,预计发行价格为10元/股。假设公司的所得税税率为25%,固定的成本和费用(包括管理费用和营业费用)可以维持在2011年125万元的水平,变动成本率也可以维持2011年的水平,请计算两种筹资方式的每股收益无差别点(销售收入)。

要求:请分别回答下列互不相关的问题:(1)计算该公司的可持续增长率。(2)假设该公司2012年度计划销售增长率是10%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。请分别计算销售净利率、资产负债率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考查的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份。(3)如果公司计划2012年销售增长率为15%,它应当筹集多少股权资本?计算时假设不变的销售净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、利润留存率和经营效率。(4)假设公司为了扩大业务,需要增加资金200万元。这些资金有两种筹集方式:全部通过增加借款取得,或者全部通过增发股票取得。如果通过借款补充资金,由于资产负债率提高,新增借款的利息率为6.5%,而2011年负债的平均利息率是5%;如果通过增发股票补充资金,预计发行价格为10元/股。假设公司的所得税税率为25%,固定的成本和费用(包括管理费用和营业费用)可以维持在2011年125万元的水平,变动成本率也可以维持2011年的水平,请计算两种筹资方式的每股收益无差别点(销售收入)。

- 9 【综合题(主观)】A公司2011年度财务报表的主要数据如下:(单位:万元)

该公司负债全部为金融长期负债,不存在金融资产,该公司2011年12月31日的股票市价为10元。要求计算:(1)2011年的可持续增长率。(2)2011年的市盈率和收入乘数。(3)若该公司处于稳定状态,其权益资本成本是多少。(4)若该公司2011年的每股净经营长期资产总投资为0.6元,每股折旧与摊销0.4元,该年比上年经营营运资本每股增加0.2元。公司欲继续保持现有的财务比率和增长率不变,计算该公司股权价值。(5)若A公司的市盈率和收入乘数与B公司相同。B公司2011年的销售收入为3000万元,净利润为500万元,普通股股数为400万股。请分别用市价/净利比率模型和市价/收入比率模型评估B公司的价值。

该公司负债全部为金融长期负债,不存在金融资产,该公司2011年12月31日的股票市价为10元。要求计算:(1)2011年的可持续增长率。(2)2011年的市盈率和收入乘数。(3)若该公司处于稳定状态,其权益资本成本是多少。(4)若该公司2011年的每股净经营长期资产总投资为0.6元,每股折旧与摊销0.4元,该年比上年经营营运资本每股增加0.2元。公司欲继续保持现有的财务比率和增长率不变,计算该公司股权价值。(5)若A公司的市盈率和收入乘数与B公司相同。B公司2011年的销售收入为3000万元,净利润为500万元,普通股股数为400万股。请分别用市价/净利比率模型和市价/收入比率模型评估B公司的价值。

- 10 【简答题】甲公司上年度财务报表的主要资料如下:

要求: (1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算);

要求: (1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算); (2)上年初该公司的发行在外的普通股股数为800万股,5月1日增发100万股,9月1日回购80万股,公司上年末的市盈率(按照上年的每股收益计算)为18,计算该公司上年的每股收益、上年末的市净率和市销率,并根据计算情况进行说明。 (3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

(2)上年初该公司的发行在外的普通股股数为800万股,5月1日增发100万股,9月1日回购80万股,公司上年末的市盈率(按照上年的每股收益计算)为18,计算该公司上年的每股收益、上年末的市净率和市销率,并根据计算情况进行说明。 (3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

- 在该非货币性资产交换中,乙公司换入资产的总成本为()万元。

- 依据企业所得税相关规定,下列表述正确的是()。

- 2011年某厂土地使用证标明实际占地60000平方米,厂区内厂医院占地800平方米,托儿所占地500平方米,将100平方米无偿提供给公安局派出所使用,厂区内还有600平方米绿地,向厂内开放。该厂所在地区城镇土地使用税年税额为2元/平方米,该厂当年应缴纳城镇土地使用税( )元。

- 注册会计师于2011年9月25日承接了A公司2011年的财务报表审计工作,审计工作于2011年10月8日开始,于2012年3月21日完成了审计工作。A公司管理层于2012年3月21日签署了财务报表。在2012年2月15日,会计师事务所与A公司签署了2012年财务报表审计业务约定书,在2012年6月2日,由于客户原因解除了业务委托关系。则业务期间为( )。

- 针对资料二,假定应付票据备查簿中记载的72笔应付票据业务是随机排列的,A和B注册会计师采用系统选样法选取6笔应付票据业务样本,并且确定随机起点为第7笔,请判断其余5笔应付票据业务分别是哪儿笔(要求列示计算过程)?如果上述6笔应付票据业务的账面价值为1 400 000元,审计后认定的价值为1 680 000元,Y公司2004年12月31日应付票据账面总值为15 000 000元,并假定误差与账面价值成比例关系,请运用比率估计抽样法推断Y公司2004年12月31日应付票据的总体实际价值(要求列示计算过程)。

- 国有独资企业高级管理人员违反规定,造成国有资产重大损失,被免职的,法定期限内不得担任国有独资企业、国有独资公司、国有资本控股公司的董事、监事、高级管理人员,该期限是( )。

- 分析企业的偿债能力

- 计算各方案的股票市场价值、公司市场价值;

- 甲公司进入可持续增长状态,股利支付率50%,权益净利率20%,股利增长率5%,股权资本成本10%。甲公司的内在市净率是( )。

- 个体工商户发生的下列支出中,允许在个人所得税税前扣除的是()。

- 简要分析QR公司在战略变革前所面临的主要运营风险。

亿题库—让考试变得更简单

已有600万用户下载

5brDd