- 单选题

题干:2012年3月10日,为适应业务发展的需要,经与乙公司协商,甲公司决定以生产经营过程中使用的办公楼、机器设备和库存商品换入乙公司生产经营过程中使用的20辆货运车和30辆客运汽车。甲公司办公楼的账面原价为450万元,在交换日已计提的累计折旧为90万元,公允价值为320万元;机器设备系由甲公司于2010年购入,账面原价为360万元,在交换日已计提的累计折旧为180万元,公允价值为240万元;库存商品的账面余额为900万元,市场价格为1050万元。乙公司的货运车和客运汽车均系2012年年初购入,货运车的账面原价为1050万元,在交换日已计提的累计折旧为420万元,公允价值为950万元;客运汽车的账面原价为900万元,在交换日的累计折旧为240万元,公允价值为720万元。乙公司另外收取甲公司以银行存款支付的124.6万元补价。假定该项非货币性资产交换具有商业实质,甲公司和乙公司都没有为换出资产计提减值准备;甲公司换入乙公司的货运车和客运汽车均作为生产经营固定资产使用和管理;乙公司换入甲公司的办公楼、机器设备作为固定资产使用和管理,换入的库存商品作为原材料使用和管理。甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%。甲公司、乙公司均开具了增值税专用发票。甲公司换出办公楼需要按照5%税率交纳营业税,计税价格等于相关资产的公允价值或市场价格。

题目:在该非货币性资产交换中,乙公司换入资产的总成本为()万元。 - A 、1610

- B 、1670

- C 、1734.6

- D 、1794.6

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

乙公司换入资产的总成本=(950+720)×(1+ 17%)- 240×17% - 1050×17% -124.6=1610(万元)。

您可能感兴趣的试题

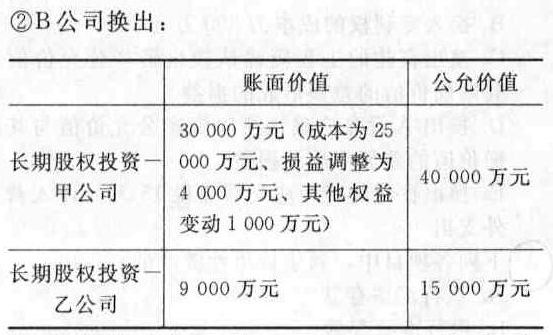

您可能感兴趣的试题- 1 【综合题(主观)】A公司与B公司有关非货币性资产交换资料如下。 (1) 2011年5月2日,A公司决定与B公司签订协议进行资产置换,A公司换出用于经营出租的土地使用权及其地上建筑物的写字楼。B公司换出对甲公司和乙公司的长期股权投资。 (2) 2011年7月1日,A公司与B公司办理完毕相关所有权转移手续,A公司与B公司资产置换日资料为:

③置换协议约定,A公司应向B公司支付银行存款5 000万元,置换日尚未支付。 (3)A公司换入对甲公司的长期股权投资后,持有其30%股权,采用权益法核算;A公司换入对乙公司的长期股权投资后,持有其10%股权,采用成本法核算。甲公司2011年7月1日可辨认净资产的公允价值为150 000万元,取得投资时甲公司仅有一项固定资产的公允价值与账面价值不相等,除此以外,其他可辨认资产、负债的账面价值与公允价值相等。该固定资产原值为2000万元,已使用2年,计提折旧400万元,甲公司预计该固定资产使用年限为10年,净残值为零;A公司预计该固定资产公允价值为4 000万元;按直线法计提折旧。双方采用的会计政策、会计期间相同,不考虑所得税因素。 (4)B公司换入土地使用权及其地上建筑物写字楼,于2011年7月1日投入改扩建工程,改良后准备用于公司总部行政管理。土地使用权预计尚可使用年限为40年,净残值为零,按直线法计提摊销;写字楼预计尚可使用年限为10年,净残值为零,按直线法计提折旧。 (5) 2011年7月20日,A公司向B公司支付银行存款5 000万元。 (6) 2011年9月10日A公司将其成本为180万元的商品以300万元的价格出售给甲公司,甲公司取得商品作为管理用固定资产,预计使用年限为10年,净残值为零,按照直线法计提折旧;至2011年资产负债表日,B公司仍未对外出售该固定资产。 (7) 2011年12月31日甲公司全年实现净利润4 000万元,其中1月1曰至7月1日甲公司发生净亏损1 000万元。 (8) 2011年12月31日B公司换入的写字楼改良工程完工达到预定可使用状态,发生支出6 000万元,写字楼预计尚可使用年限为30年,净残值为零,按直线法计提折旧。 (9)其他资料:假定整个交换过程中没有发生其他相关税费,该项交易具有商业实质且公允价值能够可靠计量。 要求: (1)计算2011年7月1日A公司换入长期股权投资的成本并编制相关会计分录。 (2)计算2011年7月1日B公司换入土地使用权和写字楼的成本并编制相关会计分录。 (3)编制A公司2011年7月20日的会计分录。 (4)编制A公司2011年12月31日有关长期股权投资的会计分录。 (5)计算B公司2011年12月31日有关写字楼改良工程完工达到预定可使用状态的成本,编制土地使用权摊销的会计分灵。

③置换协议约定,A公司应向B公司支付银行存款5 000万元,置换日尚未支付。 (3)A公司换入对甲公司的长期股权投资后,持有其30%股权,采用权益法核算;A公司换入对乙公司的长期股权投资后,持有其10%股权,采用成本法核算。甲公司2011年7月1日可辨认净资产的公允价值为150 000万元,取得投资时甲公司仅有一项固定资产的公允价值与账面价值不相等,除此以外,其他可辨认资产、负债的账面价值与公允价值相等。该固定资产原值为2000万元,已使用2年,计提折旧400万元,甲公司预计该固定资产使用年限为10年,净残值为零;A公司预计该固定资产公允价值为4 000万元;按直线法计提折旧。双方采用的会计政策、会计期间相同,不考虑所得税因素。 (4)B公司换入土地使用权及其地上建筑物写字楼,于2011年7月1日投入改扩建工程,改良后准备用于公司总部行政管理。土地使用权预计尚可使用年限为40年,净残值为零,按直线法计提摊销;写字楼预计尚可使用年限为10年,净残值为零,按直线法计提折旧。 (5) 2011年7月20日,A公司向B公司支付银行存款5 000万元。 (6) 2011年9月10日A公司将其成本为180万元的商品以300万元的价格出售给甲公司,甲公司取得商品作为管理用固定资产,预计使用年限为10年,净残值为零,按照直线法计提折旧;至2011年资产负债表日,B公司仍未对外出售该固定资产。 (7) 2011年12月31日甲公司全年实现净利润4 000万元,其中1月1曰至7月1日甲公司发生净亏损1 000万元。 (8) 2011年12月31日B公司换入的写字楼改良工程完工达到预定可使用状态,发生支出6 000万元,写字楼预计尚可使用年限为30年,净残值为零,按直线法计提折旧。 (9)其他资料:假定整个交换过程中没有发生其他相关税费,该项交易具有商业实质且公允价值能够可靠计量。 要求: (1)计算2011年7月1日A公司换入长期股权投资的成本并编制相关会计分录。 (2)计算2011年7月1日B公司换入土地使用权和写字楼的成本并编制相关会计分录。 (3)编制A公司2011年7月20日的会计分录。 (4)编制A公司2011年12月31日有关长期股权投资的会计分录。 (5)计算B公司2011年12月31日有关写字楼改良工程完工达到预定可使用状态的成本,编制土地使用权摊销的会计分灵。

- 2 【多选题】下列有关甲公司非货币性资产交换的会计处理,表述正确的有()。

- A 、换入B设备的成本为312.5万元

- B 、换入专利权的成本为187.5万元

- C 、换出在建的工程应确认换出资产公允价值与其账面价值的差额形成的损益

- D 、换出A设备应确认换出资产公允价值与其账面价值的差额形成的损益

- E 、计入当期营业外收入的金额为2万元

- 3 【单选题】非货币性资产交换同时换入多项资产的,在确定各项换入资产的成本时,下列说法中正确的是( )。

- A 、非货币性资产交换不具有商业实质,或者虽具有商业实质但换入资产的公允价值不能可靠计量的,应当按照换入各项资产的原账面价值占换入资产原账面价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本

- B 、均按各项换入资产的账面价值确定

- C 、均按各项换入资产的公允价值确定

- D 、非货币性资产交换不具有商业实质,或者虽具有商业实质但换入资产的公允价值不能可靠计量的,应当按照换人各项资产的公允价值占换入资产公允价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本

- 4 【单选题】在该非货币性资产交换中,甲公司换入资产的总成本为()万元。

- A 、1610

- B 、1670

- C 、1734.6

- D 、1794.6

- 5 【单选题】在该非货币性资产交换中,甲公司换出资产产生的利得金额为()万元。

- A 、2

- B 、18

- C 、4

- D 、20

- 6 【多选题】甲公司与乙公司进行非货币性资产交换,具有商业实质且其换入或换出资产的公允价值均能够可靠地计量,以下影响甲公司换入资产入账价值的项目有( )。

- A 、甲公司计提的换出资产减值准备

- B 、甲公司为换入固定资产支付的运费

- C 、甲公司为换出存货交纳的增值税销项税额

- D 、甲公司换出无形资产的账面价值

- E 、甲公司支付的补价

- 7 【多选题】乙公司有关非货币性资产交换的会计处理,表述正确的有()。

- A 、换入资产成本=换出资产账面价值+支付的补价(-收到的补价)+应支付的相关税费

- B 、应当按照换入各项资产的原账面价值占换入资产原账面价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本

- C 、换入办公楼的成本为432万元

- D 、换入A设备的成本为288万元

- E 、换出资产应交税费39万元计入营业外支出

- 8 【单选题】非货币性资产交换同时换入多项资产的,在确定各项换入资产的成本时,下列说法中,正确的是()。

- A 、按各项换入资产的公允价值确定

- B 、按各项换入资产的账面价值确定

- C 、非货币性资产交换不具有商业实质,或者虽具有商业实质但换入资产的公允价值不能可靠计量的,应当按照换入各项资产的原账面价值占换入资产原账面价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本

- D 、非货币性资产交换不具有商业实质,或者虽具有商业实质但换入资产的公允价值不能可靠计量的,应当按照换入各项资产的公允价值占换入资产公允价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本

- 9 【计算分析题】编制甲公司非货币性资产交换的相关会计处理。

- 10 【计算分析题】编制乙公司非货币性资产交换的相关会计处理。

热门试题换一换

- 会计师事务所的主任会计师为了适当履行对质量控制制度承担的责任,应当制定相应的政策和程序,下列对相应政策和程序的表述中不正确的是()。

- 某股份有限公司的股本总额为人民币50000万元,如果其申请首次向社会公众发行股票,则其拟申请向社会公众发行股票的数额应不少于12 500万元。()

- 下列关于负债的表述中,正确的有()。

- 针对资料(5),判断长江公司的相关会计处理是否恰当,并简要说明理由。

- 某公司于2011年3月16日发布公告:“本公司董事会在2011年3月15日的会议上决定,2010年发放每股为3元的股利;本公司将于2011年4月8日将上述股利支付给已在2011年3月26日(周五)登记为本公司股东的人士。”以下说法中不正确的有( )。

- 请逐一指出情况(1)~(3)是否表明X公司的相关内部控制是否存在缺陷。如认为存在缺陷,请指出构成缺陷的原因是相关内部控制设计存在缺陷,还是相关内部控制未能得以有效执行,并指出该缺陷可能导致X公司20×1年12月31日资产负债表的哪一个项目违背了哪一项认定。

- 根据企业所得税的相关规定,下列关于投资资产的成本的说法中,正确的有( )。

- 根据我国《企业内部控制基本规范》的要求,下列各项中,不属于控制活动的是( )。

- 汤普森取得礼品和抽奖应缴纳的个人所得税

- 甲制药公司是原国有企业改制过来的新兴民营企业,拥有极为丰富的补血类产品线。但是由于资金和管理的问题,导致甲公司在补血类产品市场发展缓慢,在这种情况下,重塑企业管理结构迫在眉睫,经过慎重考虑, 公司董事会决定全面变革。但变革的顺利实施是具有挑战性的,变革刚起步就与多个部门的文化发生冲突。根据战略稳定性与文化适应性矩阵的要求,甲制药公司在实施上述战略时,可采取的策略包括( )。

亿题库—让考试变得更简单

已有600万用户下载

PZm06