- 计算分析题

题干:甲、乙公司均为增值税一般纳税人,2×18年3月31日,甲公司以其生产的产品与乙公司的一项生产用设备和一项商标权进行交换。该资产交换具有商业实质,相关资料如下:资料一,甲公司换出产品的成本为680万元,公允价值为800万元,开具的增值税专用发票中注明的价款为800万元,增值税额为128万元,甲公司没有对该产品计提存货跌价准备。资料二,乙公司换出的设备原价为1000万元,已计提折旧700万元,未计提减值准备;公允价值为500万元,开具的增值税专用发票中注明的价款为500万元,增值税额为80万元。乙公司换出商标权的原价为280万元,已计提摊销80万元;公允价值为300万元,开具的增值税专用发票中注明的价款为300万元,增值税税额为18万元。乙公司向甲公司支付银行存款30万元。资料三,甲公司将换入的设备和商标权分别确认固定资产和无形资产,乙公司将换入的产品确认为库存商品。甲、乙公司不具有关联方关系,本题不考虑除增值税以外的相关税费等其他因素。

题目:编制甲公司非货币性资产交换的相关会计处理。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 您可能感兴趣的试题

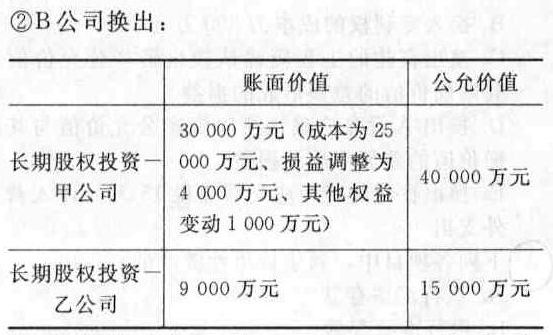

您可能感兴趣的试题- 1 【综合题(主观)】A公司与B公司有关非货币性资产交换资料如下。 (1) 2011年5月2日,A公司决定与B公司签订协议进行资产置换,A公司换出用于经营出租的土地使用权及其地上建筑物的写字楼。B公司换出对甲公司和乙公司的长期股权投资。 (2) 2011年7月1日,A公司与B公司办理完毕相关所有权转移手续,A公司与B公司资产置换日资料为:

③置换协议约定,A公司应向B公司支付银行存款5 000万元,置换日尚未支付。 (3)A公司换入对甲公司的长期股权投资后,持有其30%股权,采用权益法核算;A公司换入对乙公司的长期股权投资后,持有其10%股权,采用成本法核算。甲公司2011年7月1日可辨认净资产的公允价值为150 000万元,取得投资时甲公司仅有一项固定资产的公允价值与账面价值不相等,除此以外,其他可辨认资产、负债的账面价值与公允价值相等。该固定资产原值为2000万元,已使用2年,计提折旧400万元,甲公司预计该固定资产使用年限为10年,净残值为零;A公司预计该固定资产公允价值为4 000万元;按直线法计提折旧。双方采用的会计政策、会计期间相同,不考虑所得税因素。 (4)B公司换入土地使用权及其地上建筑物写字楼,于2011年7月1日投入改扩建工程,改良后准备用于公司总部行政管理。土地使用权预计尚可使用年限为40年,净残值为零,按直线法计提摊销;写字楼预计尚可使用年限为10年,净残值为零,按直线法计提折旧。 (5) 2011年7月20日,A公司向B公司支付银行存款5 000万元。 (6) 2011年9月10日A公司将其成本为180万元的商品以300万元的价格出售给甲公司,甲公司取得商品作为管理用固定资产,预计使用年限为10年,净残值为零,按照直线法计提折旧;至2011年资产负债表日,B公司仍未对外出售该固定资产。 (7) 2011年12月31日甲公司全年实现净利润4 000万元,其中1月1曰至7月1日甲公司发生净亏损1 000万元。 (8) 2011年12月31日B公司换入的写字楼改良工程完工达到预定可使用状态,发生支出6 000万元,写字楼预计尚可使用年限为30年,净残值为零,按直线法计提折旧。 (9)其他资料:假定整个交换过程中没有发生其他相关税费,该项交易具有商业实质且公允价值能够可靠计量。 要求: (1)计算2011年7月1日A公司换入长期股权投资的成本并编制相关会计分录。 (2)计算2011年7月1日B公司换入土地使用权和写字楼的成本并编制相关会计分录。 (3)编制A公司2011年7月20日的会计分录。 (4)编制A公司2011年12月31日有关长期股权投资的会计分录。 (5)计算B公司2011年12月31日有关写字楼改良工程完工达到预定可使用状态的成本,编制土地使用权摊销的会计分灵。

③置换协议约定,A公司应向B公司支付银行存款5 000万元,置换日尚未支付。 (3)A公司换入对甲公司的长期股权投资后,持有其30%股权,采用权益法核算;A公司换入对乙公司的长期股权投资后,持有其10%股权,采用成本法核算。甲公司2011年7月1日可辨认净资产的公允价值为150 000万元,取得投资时甲公司仅有一项固定资产的公允价值与账面价值不相等,除此以外,其他可辨认资产、负债的账面价值与公允价值相等。该固定资产原值为2000万元,已使用2年,计提折旧400万元,甲公司预计该固定资产使用年限为10年,净残值为零;A公司预计该固定资产公允价值为4 000万元;按直线法计提折旧。双方采用的会计政策、会计期间相同,不考虑所得税因素。 (4)B公司换入土地使用权及其地上建筑物写字楼,于2011年7月1日投入改扩建工程,改良后准备用于公司总部行政管理。土地使用权预计尚可使用年限为40年,净残值为零,按直线法计提摊销;写字楼预计尚可使用年限为10年,净残值为零,按直线法计提折旧。 (5) 2011年7月20日,A公司向B公司支付银行存款5 000万元。 (6) 2011年9月10日A公司将其成本为180万元的商品以300万元的价格出售给甲公司,甲公司取得商品作为管理用固定资产,预计使用年限为10年,净残值为零,按照直线法计提折旧;至2011年资产负债表日,B公司仍未对外出售该固定资产。 (7) 2011年12月31日甲公司全年实现净利润4 000万元,其中1月1曰至7月1日甲公司发生净亏损1 000万元。 (8) 2011年12月31日B公司换入的写字楼改良工程完工达到预定可使用状态,发生支出6 000万元,写字楼预计尚可使用年限为30年,净残值为零,按直线法计提折旧。 (9)其他资料:假定整个交换过程中没有发生其他相关税费,该项交易具有商业实质且公允价值能够可靠计量。 要求: (1)计算2011年7月1日A公司换入长期股权投资的成本并编制相关会计分录。 (2)计算2011年7月1日B公司换入土地使用权和写字楼的成本并编制相关会计分录。 (3)编制A公司2011年7月20日的会计分录。 (4)编制A公司2011年12月31日有关长期股权投资的会计分录。 (5)计算B公司2011年12月31日有关写字楼改良工程完工达到预定可使用状态的成本,编制土地使用权摊销的会计分灵。

- 2 【计算分析题】编制甲公司进行非货币性资产交换的相关会计分录。

- 3 【计算分析题】编制乙公司进行非货币性资产交换的相关会计分录。

- 4 【计算分析题】编制乙公司非货币性资产交换的相关会计处理。

- 5 【计算分析题】编制甲公司与该资产交换相关的会计分录。

- 6 【计算分析题】编制甲公司与该资产交换相关的会计分录。

- 7 【计算分析题】编制甲公司与该资产交换相关的会计分录。

- 8 【计算分析题】编制甲公司与该资产交换相关的会计分录。

- 9 【计算分析题】编制甲公司非货币性资产交换的相关会计处理。

- 10 【计算分析题】编制乙公司非货币性资产交换的相关会计处理。

热门试题换一换

- (2)本题涉及的复利现值系数和年金现值系数如下:在不考虑发行费用的情况下,甲公司发行可转换公司债券时权益成份的公允价值为()万元。

- 在制定总体审计策略时,注册会计师应当考虑的主要因素包括()。

- 华宝公司是我国中部一家食品加工企业,产品主要出口到东南亚国家,最近公司管理层决定将产品出口市场扩展到日韩等国,但行动之前应充分识别相关风险,以下各种情况可能带来政治风险的是( )。

- A注册会计师的下列做法中,正确的是()。

- 孙女士于2011年5月1日从某商场购买一套化妆品,使用后皮肤红肿出疹,就医不愈花费巨大。孙女士经多次交涉无果后将商场诉至法院。根据合同法律制度的规定,下列表述中,正确的有( )。

- 下列关于非上市公众公司核准的规定中,说法不正确的是()。

- 在评价专家工作涉及使用重要的原始数据的相关性、完整性和准确性时,注册会计师的下列做法中,正确的有( )。

- 下列房地产交易行为中,应当计算缴纳土地增值税的是()。

- 某生产企业(小规模纳税人)生产销售柴油,某月取得的销售收入应缴纳的税费有()。

- 请回答AB两方案下甲化妆品生产企业如何缴纳消费税。

- 张某将一所新购置的房产无偿赠与同窗好友李某,房地产赠与合同上标明该房产价值60万元,赠与过程中李某支付契税等相关税费2万元。则李某取得该项房产时( )。

亿题库—让考试变得更简单

已有600万用户下载

QvxjM