- 计算分析题

题干:甲、乙公司均系增值税一般纳税人,2×20年3月31日,甲公司以一项投资性房地产与乙公司的一项生产设备和一项商标权进行交换,该资产交换具有商业实质。相关资料如下:(1)甲公司换出投资性房地产的原价1000万元,已提折旧320万元,未计提减值准备,公允价值为800万元,开具的增值税专用发票中注明的价款为800万元,增值税额为72万元。(2)乙公司换出设备的原价为1000万元,已计提折旧700万元,未计提减值准备,公允价值为500万元,开具的增值税专用发票中注明的价款为500万元,增值税税额为65万元;乙公司换出商标权的原价为280万元,已摊销80万元,公允价值为300万元,开具的增值税专用发票中注明的价款为300万元,增值税税额为18万元;甲公司另以银行存款向乙公司支付11万元补价。(3)甲公司将换入的设备和商标权分别确认为固定资产和无形资产,乙公司将换入的投资性房地产确认为固定资产。甲、乙双方不存在关联方关系,本题不考虑除增值税以外的相关税费及其他因素。

题目:编制甲公司进行非货币性资产交换的相关会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案甲公司的账务处理为:

借:固定资产500

无形资产 300

应交税费—应交增值税(进项税额)83

贷:其他业务收入 800

应交税费—应交增值税(销项税额)72

银行存款11

借:其他业务成本 680

投资性房地产累计折旧320

贷:投资性房地产1000

您可能感兴趣的试题

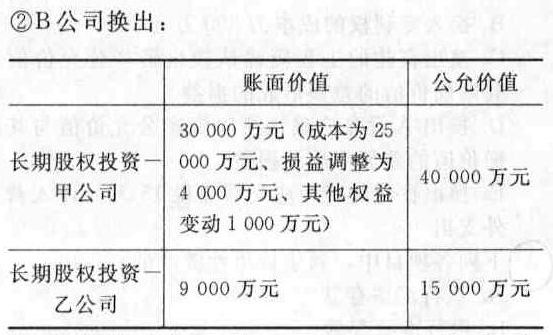

您可能感兴趣的试题- 1 【综合题(主观)】A公司与B公司有关非货币性资产交换资料如下。 (1) 2011年5月2日,A公司决定与B公司签订协议进行资产置换,A公司换出用于经营出租的土地使用权及其地上建筑物的写字楼。B公司换出对甲公司和乙公司的长期股权投资。 (2) 2011年7月1日,A公司与B公司办理完毕相关所有权转移手续,A公司与B公司资产置换日资料为:

③置换协议约定,A公司应向B公司支付银行存款5 000万元,置换日尚未支付。 (3)A公司换入对甲公司的长期股权投资后,持有其30%股权,采用权益法核算;A公司换入对乙公司的长期股权投资后,持有其10%股权,采用成本法核算。甲公司2011年7月1日可辨认净资产的公允价值为150 000万元,取得投资时甲公司仅有一项固定资产的公允价值与账面价值不相等,除此以外,其他可辨认资产、负债的账面价值与公允价值相等。该固定资产原值为2000万元,已使用2年,计提折旧400万元,甲公司预计该固定资产使用年限为10年,净残值为零;A公司预计该固定资产公允价值为4 000万元;按直线法计提折旧。双方采用的会计政策、会计期间相同,不考虑所得税因素。 (4)B公司换入土地使用权及其地上建筑物写字楼,于2011年7月1日投入改扩建工程,改良后准备用于公司总部行政管理。土地使用权预计尚可使用年限为40年,净残值为零,按直线法计提摊销;写字楼预计尚可使用年限为10年,净残值为零,按直线法计提折旧。 (5) 2011年7月20日,A公司向B公司支付银行存款5 000万元。 (6) 2011年9月10日A公司将其成本为180万元的商品以300万元的价格出售给甲公司,甲公司取得商品作为管理用固定资产,预计使用年限为10年,净残值为零,按照直线法计提折旧;至2011年资产负债表日,B公司仍未对外出售该固定资产。 (7) 2011年12月31日甲公司全年实现净利润4 000万元,其中1月1曰至7月1日甲公司发生净亏损1 000万元。 (8) 2011年12月31日B公司换入的写字楼改良工程完工达到预定可使用状态,发生支出6 000万元,写字楼预计尚可使用年限为30年,净残值为零,按直线法计提折旧。 (9)其他资料:假定整个交换过程中没有发生其他相关税费,该项交易具有商业实质且公允价值能够可靠计量。 要求: (1)计算2011年7月1日A公司换入长期股权投资的成本并编制相关会计分录。 (2)计算2011年7月1日B公司换入土地使用权和写字楼的成本并编制相关会计分录。 (3)编制A公司2011年7月20日的会计分录。 (4)编制A公司2011年12月31日有关长期股权投资的会计分录。 (5)计算B公司2011年12月31日有关写字楼改良工程完工达到预定可使用状态的成本,编制土地使用权摊销的会计分灵。

③置换协议约定,A公司应向B公司支付银行存款5 000万元,置换日尚未支付。 (3)A公司换入对甲公司的长期股权投资后,持有其30%股权,采用权益法核算;A公司换入对乙公司的长期股权投资后,持有其10%股权,采用成本法核算。甲公司2011年7月1日可辨认净资产的公允价值为150 000万元,取得投资时甲公司仅有一项固定资产的公允价值与账面价值不相等,除此以外,其他可辨认资产、负债的账面价值与公允价值相等。该固定资产原值为2000万元,已使用2年,计提折旧400万元,甲公司预计该固定资产使用年限为10年,净残值为零;A公司预计该固定资产公允价值为4 000万元;按直线法计提折旧。双方采用的会计政策、会计期间相同,不考虑所得税因素。 (4)B公司换入土地使用权及其地上建筑物写字楼,于2011年7月1日投入改扩建工程,改良后准备用于公司总部行政管理。土地使用权预计尚可使用年限为40年,净残值为零,按直线法计提摊销;写字楼预计尚可使用年限为10年,净残值为零,按直线法计提折旧。 (5) 2011年7月20日,A公司向B公司支付银行存款5 000万元。 (6) 2011年9月10日A公司将其成本为180万元的商品以300万元的价格出售给甲公司,甲公司取得商品作为管理用固定资产,预计使用年限为10年,净残值为零,按照直线法计提折旧;至2011年资产负债表日,B公司仍未对外出售该固定资产。 (7) 2011年12月31日甲公司全年实现净利润4 000万元,其中1月1曰至7月1日甲公司发生净亏损1 000万元。 (8) 2011年12月31日B公司换入的写字楼改良工程完工达到预定可使用状态,发生支出6 000万元,写字楼预计尚可使用年限为30年,净残值为零,按直线法计提折旧。 (9)其他资料:假定整个交换过程中没有发生其他相关税费,该项交易具有商业实质且公允价值能够可靠计量。 要求: (1)计算2011年7月1日A公司换入长期股权投资的成本并编制相关会计分录。 (2)计算2011年7月1日B公司换入土地使用权和写字楼的成本并编制相关会计分录。 (3)编制A公司2011年7月20日的会计分录。 (4)编制A公司2011年12月31日有关长期股权投资的会计分录。 (5)计算B公司2011年12月31日有关写字楼改良工程完工达到预定可使用状态的成本,编制土地使用权摊销的会计分灵。

- 2 【单选题】在该非货币性资产交换中,甲公司换入资产的总成本为()万元。

- A 、1610

- B 、1670

- C 、1734.6

- D 、1794.6

- 3 【单选题】在该非货币性资产交换中,甲公司换出资产产生的利得金额为()万元。

- A 、2

- B 、18

- C 、4

- D 、20

- 4 【单选题】在该非货币性资产交换中,乙公司换入资产的总成本为()万元。

- A 、1610

- B 、1670

- C 、1734.6

- D 、1794.6

- 5 【多选题】甲公司与乙公司进行非货币性资产交换,具有商业实质且其换入或换出资产的公允价值均能够可靠地计量,以下影响甲公司换入资产入账价值的项目有( )。

- A 、甲公司计提的换出资产减值准备

- B 、甲公司为换入固定资产支付的运费

- C 、甲公司为换出存货交纳的增值税销项税额

- D 、甲公司换出无形资产的账面价值

- E 、甲公司支付的补价

- 6 【计算分析题】编制乙公司进行非货币性资产交换的相关会计分录。

- 7 【计算分析题】编制甲公司非货币性资产交换的相关会计处理。

- 8 【计算分析题】编制乙公司非货币性资产交换的相关会计处理。

- 9 【计算分析题】编制甲公司非货币性资产交换的相关会计处理。

- 10 【计算分析题】编制乙公司非货币性资产交换的相关会计处理。

热门试题换一换

- 下列预算中,属于营业预算的有()。

- 某企业按年利率5%向银行借款1000万元,银行要求保留10%的补偿性余额,则这项借款的有效年利率为( )。

- 甲公司为增值税一般纳税人,适用的增值税税率为17% , 20 ×4年11月20日,甲公司向乙公司销售一批商品,增值税专用发票注明的销售价款为200万元,增值税税额为34万元,当日,商品运抵乙公司,乙公司在验收过程中发现有瑕疵,经与甲公司协商,甲公司同意在公允价值上给予3%的折让。为及早收回货款,甲公司和乙公司约定的现金折扣条件为:2/10,1/20, n/30。乙公司于20×4年12月8日支付了扣除销售折让和现金折扣的货款,不考虑其他因素,甲公司应当确认的商品销售收入是( )万元

- 以下因素会阻碍企业战略变革的实施的有( )。

- 2013年3月20日,甲因琐事与乙发生纠纷将其打伤,乙为治伤而花费医疗费1万元,但从未向甲追讨。2014年5月3日,乙向甲追讨该医疗费。下列说法正确的是()。

- 安恒公司是一家空气净化器制造厂家,为了保证核心配件空气滤网质量及供给,并购了德国施耐德空气滤网生产厂家。以上并购行为按照并购方的身份分类属于( )。

- 计算为了使企业利润最大,A、B、C三种产品各应生产的产量为多少。

- 下列选项中,不能使利益相关方拥有较大权力的是()。

亿题库—让考试变得更简单

已有600万用户下载

erbWy