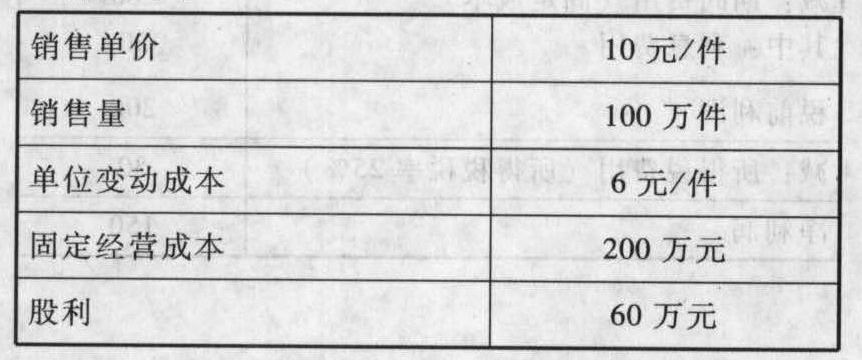

- 综合题(主观)本题目主要考核可持续增长率、经营杠杆系数和财务杠杆系数的计算、债券的税后资本成本的计算等内容。资料:A公司2011年度财务报表及附注提供的主要数据如下:

要求:(1)假设A公司在今后可以维持2011年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,并且不从外部进行股权筹资和回购,请依次回答下列问题:①计算该公司2011年的可持续增长率。②假设无风险报酬率为6%,该公司股票的B系数为2.5,市场组合的收益率为14%,该公司股票为固定增长股票,计算2011年12月31日该公司的股价低于多少时投资者可以购买?③计算该公司2012年的经营杠杆系数和财务杠杆系数。(2)假设该公司2012年度计划销售增长率是40%。公司拟通过降低股利支付率或提高资产负债率或提高总资产周转率或筹集股权资本来解决资金不足问题。①请分别计算股利支付率、资产负债率、总资产周转率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债增加的利息,并且公司不打算发行新的股份。②计算需要筹集多少股权资本来解决资金不足问题。假设不变的销售净利率可以涵盖负债增加的利息,销售不受市场限制,并且不打算改变当前的财务政策和经营效率。(3)假设该公司2012年预计的外部融资销售增长比是40%,预计的销售增长率是25%,2012年所需的外部融资额通过发行债券来解决,债券的面值为90万元,发行费用忽略不计,票面利率为10%,5年期,到期还本,每年年末付一次息。计算该债券的税后资本成本。

要求:(1)假设A公司在今后可以维持2011年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,并且不从外部进行股权筹资和回购,请依次回答下列问题:①计算该公司2011年的可持续增长率。②假设无风险报酬率为6%,该公司股票的B系数为2.5,市场组合的收益率为14%,该公司股票为固定增长股票,计算2011年12月31日该公司的股价低于多少时投资者可以购买?③计算该公司2012年的经营杠杆系数和财务杠杆系数。(2)假设该公司2012年度计划销售增长率是40%。公司拟通过降低股利支付率或提高资产负债率或提高总资产周转率或筹集股权资本来解决资金不足问题。①请分别计算股利支付率、资产负债率、总资产周转率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债增加的利息,并且公司不打算发行新的股份。②计算需要筹集多少股权资本来解决资金不足问题。假设不变的销售净利率可以涵盖负债增加的利息,销售不受市场限制,并且不打算改变当前的财务政策和经营效率。(3)假设该公司2012年预计的外部融资销售增长比是40%,预计的销售增长率是25%,2012年所需的外部融资额通过发行债券来解决,债券的面值为90万元,发行费用忽略不计,票面利率为10%,5年期,到期还本,每年年末付一次息。计算该债券的税后资本成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)①计算该公司2011年的可持续增长率:税前经营利润=销售单价×销售量-单位变动成本×销售量-固定成本=10×100-6×100-200=200(万元)资产总额=权益乘数×股东权益=2×400=800(万元)负债总额=资产总额-股东权益=800-400=400(万元)利息=400×8%=32(万元)净利润=(税前经营利润-利息)×(1-所得税税率)=(200-32)×(1-25%)=126(万元)股利支付率=60/126=47.62%可持续增长率=期初权益净利率×利润留存率={126/[400-(126-60)]}×(1-47.62%)=19.76%②2011年年末的每股股利=60/40=1.5(元)股票的预期报酬率=6%+2.5×(14%-6%)=26%在经营效率和财务政策不变,且不增发新股的情况下,股利增长率等于可持续增长率,即19.76%。2011年年末的每股价值=1.5×(1+19.76%)/(26%-19.76%)=28.79(元)所以,2011年12月31日该公司的股价低于28.79元时投资者可以购买。③该公司2012年的经营杠杆系数=(税前经营利润+固定成本)/税前经营利润=(200+200)/200=2该公司2012年的财务杠杆系数=税前经营利润/(税前经营利润-利息)=200/(200-400×8%)=1.19

(2)①1)通过降低股利支付率实现:销售净利率=126/1000=12.6%由于财务政策不变,即产权比率不变,所以:△资产=△负债+△股东权益=△股东权益×权益乘数=预期销售收入×销售净利率×利润留存率×权益乘数=1000×(1+40%)×12.6%×利润留存率×2=352.8×利润留存率 所以,利润留存率=320/352.8=90.70%,即股利支付率=9.30%2)通过提高资产负债率实现:

所以,利润留存率=320/352.8=90.70%,即股利支付率=9.30%2)通过提高资产负债率实现: △股东权益:预期销售收入×销售净利率×利润留存率=1000×(1+40%)×12.6%×(1-47.62%)=92.4(万元)所以,△负债=△资产—△股东权益=320-92.4=227.6(万元)

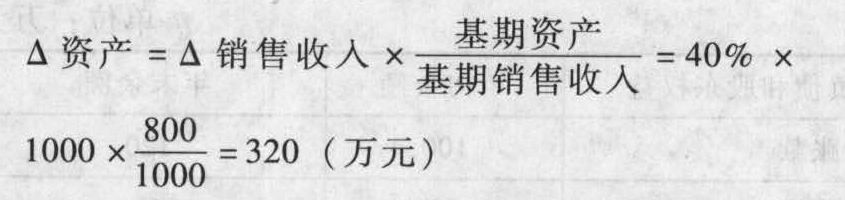

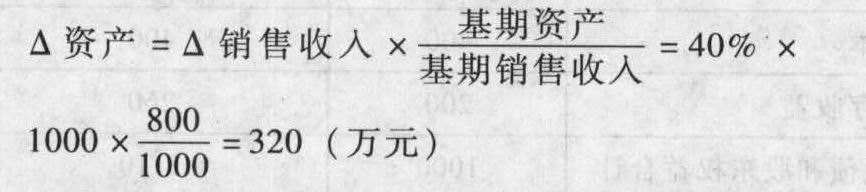

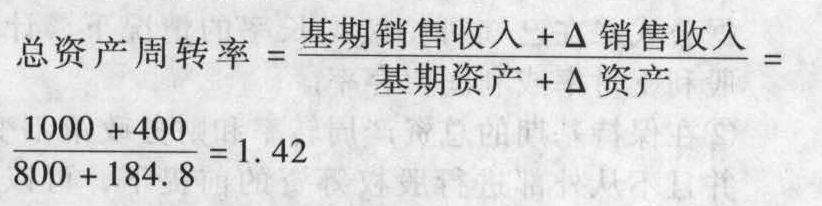

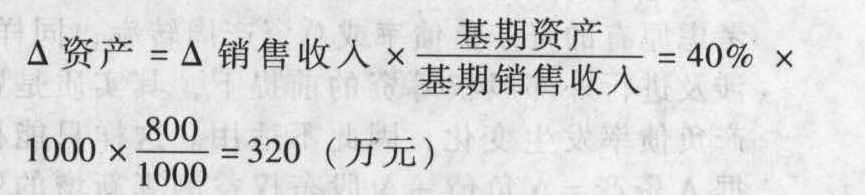

△股东权益:预期销售收入×销售净利率×利润留存率=1000×(1+40%)×12.6%×(1-47.62%)=92.4(万元)所以,△负债=△资产—△股东权益=320-92.4=227.6(万元) =56.04%3)通过提高总资产周转率实现:△销售收入=1000×40%=400(万元)△资产=△负债+△股东权益=△股东权益×权益乘数=预期销售收入×销售净利率×利润留存率×权益乘数=1000×(1+40%)×12.6%×(1-47.62%)×2=184.8(万元)

=56.04%3)通过提高总资产周转率实现:△销售收入=1000×40%=400(万元)△资产=△负债+△股东权益=△股东权益×权益乘数=预期销售收入×销售净利率×利润留存率×权益乘数=1000×(1+40%)×12.6%×(1-47.62%)×2=184.8(万元) ②筹集股权资本来解决:假设需要筹集的股权资本的数量为X,则:△资产△负债+△股东权益=△股东权益×权益乘数=(预期销售收入×销售净利率×利润留存率+X)×权益乘数=[1000×(1+40%)×12.6%×(1-47.62%)+X]×2

②筹集股权资本来解决:假设需要筹集的股权资本的数量为X,则:△资产△负债+△股东权益=△股东权益×权益乘数=(预期销售收入×销售净利率×利润留存率+X)×权益乘数=[1000×(1+40%)×12.6%×(1-47.62%)+X]×2 所以,[1000×(1+40%)×12.6%×(1-47.62%)+X]×2=320求得:X=67.6(万元)

所以,[1000×(1+40%)×12.6%×(1-47.62%)+X]×2=320求得:X=67.6(万元)

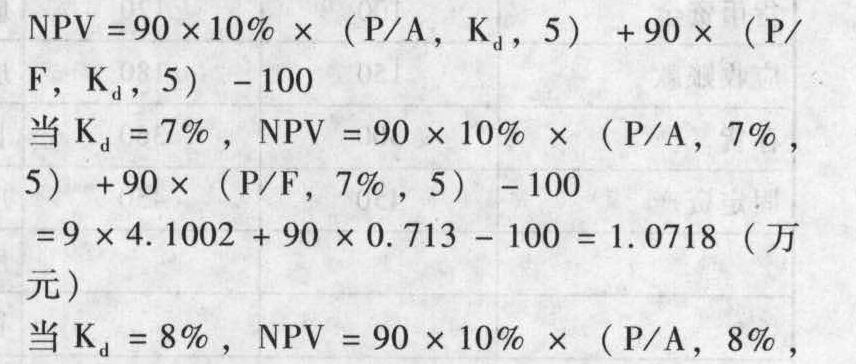

(3)2012年预计的外部融资销售增长比是40%,预计的销售增长率是25%,所以,2012年所需的外部融资额=1000×25%×40%=100(万元)计算债券税前资本成本: 5)+90×(P/F,7%,5)-100=9×4.1002+90×0.713-100=1.0718(万元)

5)+90×(P/F,7%,5)-100=9×4.1002+90×0.713-100=1.0718(万元) 5)+90×(P/F,8010,5)-100=9×3.9927十90×0.6806-100=-2.8117(万元)

5)+90×(P/F,8010,5)-100=9×3.9927十90×0.6806-100=-2.8117(万元) 7.28%债券税后资本成本=7.28%×(1-25%)=5.46%。

7.28%债券税后资本成本=7.28%×(1-25%)=5.46%。

【提示】本题关键掌握:

(1)可持续增长率的计算:在稳态模型下,即保持基期的经营效率和财务政策不变,并且不从外部进行股权筹资的前提下,可以根据公式一或公式二计算可持续增长率;反过来,在保持基期的经营效率和财务政策不变,并且不从外部进行股权筹资的前提下,可以根据公式二在已知可持续增长率的情况下,计算四个指标中的任何一个。在变化的模型下,注意分情况:①在保持基期的经营效率和资产负债率不变,并且不从外部进行股权筹资的前提下,可以根据公式二在已知可持续增长率的情况下,计算股利支付率或利润留存率。②在保持基期的总资产周转率和财务政策不变,并且不从外部进行股权筹资的前提下,可以根据公式二在已知可持续增长率的情况下,计算销售净利率。③在改变资产负债率或总资产周转率或涉及进行外部股权筹资的前提下,不能根据公式二在已知可持续增长率的情况下,计算这三个量。原因是根据公式二在已知可持续增长率的情况下,计算出来的资产负债率或总资产周转率是新增部分的资产负债率或总资产周转率,而未考虑原有的资产负债率或总资产周转率;同样,涉及进行外部股权筹资的前提下,其实质是资产负债率发生变化,因此不适用。这样只能根据△资产=△负债+△股东权益测算新增的资产、负债、股东权益和销售收入等,进一步考虑原有的资产、负债、股东权益和销售收入等重新测算资产负债率或总资产周转率(既包括原有的又包括新增的)。

(2)注意掌握固定增长股票股价的计算公式的应用,掌握在稳态模型下股利增长率等于可持续增长率;同时注意区分D0和DO。

(3)在考虑货币时间价值的前提下,计算债券的资本成本。在计算债券的税前资本成本的公式中,外部融资额即筹资净额,不要再减去筹资费用,本题不考虑筹资费用,外部融资额即为发行价格。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】本题目主要考核增值税、营业税、城市维护建设税和教育费附加以及企业所得税的计算。某企业(地处市区)为增值税一般纳税人,2011年度有关经营情况如下:(1)销售产品取得不含税销售收入4000万元,转让库存不需用的材料,开具普通发票取得销售收入35.1万元,销售货物发生运费80万元,取得运输单位开具的货运发票;转让旧厂房取得价款1200万元(该厂房由某建筑公司于以前年度建造,原值1500万元,会计上已按税法规定计提折旧684万元);企业内部设立的非独立核算的宾馆,全年分别取得餐饮收入90万元,歌厅收入40万元。(2)外购原材料取得防伪税控系统开具的增值税专用发票,注明增值税385万元;接受某公司捐赠货物一批,取得防伪税控系统开具的增值税专用发票,注明价款50万元、增值税8.5万元;购进符合目录要求的环境保护设备,取得增值税专用发票,注明价款460万元、增值税78.2万元。(3)全年销售成本820万元、宾馆经营成本45万元;发生管理费用350万元(包括与生产经营相关的业务招待费95万元);销售费用共计920万元,其中广告费680万元;发生财务费用260万元,其中2011年3月1日经批准向本企业职工借款300万元用于生产经营,借用期限半年,支付了利息费用24万元,同期同类银行借款年利率为5%。(4)在“营业外支出”账户中,环境保护局罚款20万元,自然灾害损失资产账面净值30万元(取得保险公司赔偿5万元)。(5)投资收益账户中从境内居民企业分回股息800万元;从A国的分支机构取得税后收益60万元,该国企业所得税税率为20%,分支机构在A国已缴纳了企业所得税。已知:娱乐业营业税税率为20%。要求:按下列顺序回答问题,每问需计算出合计数。(1)2011年该企业应缴纳的营业税;(2)2011年该企业应缴纳的增值税;(3)2011年该企业应缴纳的城市维护建设税及教育费附加;(4)2011年该企业所得税前可以扣除的销售费用;(5)2011年该企业所得税前可以扣除的管理费用;(6)2011年该企业所得税前可以扣除的财务费用;(7)2011年该企业所得税前可以扣除的营业外支出;(8)该企业购进环保设备可以抵免的所得税额;(9)2011年该企业境内所得应纳税所得额;(10)2011年该企业应在境内缴纳企业所得税额。

- 2 【综合题(主观)】本题目主要考核可持续增长率的计算及其应用、外部资金融资需求量预测的销售百分比法、加权平均资本成本的计算、每股收益无差别点的计算和决策等内容。A公司的2011年度财务报表主要数据如下(单位:万元):营业收入4000税前经营利润 400利息支出 100股东权益(400万股,每股面值1元)2000权益乘数 2该公司适用的所得税税率为25%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。要求分别回答下列问题:(1)计算该公司2011年的可持续增长率。(2)假设A公司2012年继续维持2011年的经营效率和财务政策不变并且不打算增发新股,产品不受市场限制,不变的销售净利率可以涵盖增加负债的利息,计算确定A公司2012年的股利预期增长率。(3)假设A公司2011年12月31日的市盈率为20,计算2011年12月31日A公司的加权平均资本成本(按账面价值权数)。(4)假设2012年预计通货膨胀率为10%,销售量的增长率为5%,若想保持2011年的经营效率和财务政策不变且不增发新股,计算A公司需要从外部筹集的权益资本数额。(5)假设2012年的通货膨胀率为10%,销售量的增长率为零,维持2011年的经营效率和资本结构不变,计算A公司2012年的股利支付率。(6)假设公司为了扩大业务,需要新增资本2000万元,追加资本有两种方式筹集:全部通过增发普通股或全部通过银行长期借款取得。如果发行普通股筹集,预计每股发行价格为20元;如果通过长期借款筹集,长期借款的年利率为6%。假设A公司固定的经营成本和费用可以维持在2011年每年1600万元的水平不变,变动成本率也可以维持2011年50%的水平不变。计算:①两种追加筹资方式的每股收益相等时的息税前利润以及此时的每股收益。②两种追加筹资方式在每股收益相等时的经营杠杆系数和财务杠杆系数。③若预计2012年追加筹资后的销售增长率为20%,计算此时的安全边际率,并在不考虑风险的前提下依据每股收益确定应采用何种筹资方式。

- 3 【综合题(主观)】本题目主要考核SWOT分析、经营模式的类型以及该模式的优势等内容。肯德基是世界最大的炸鸡快餐连锁企业,在世界各地拥有超过11000多家的餐厅。这些餐厅遍及80多个国家,从中国的长城,直至巴黎繁华的闹市区、风景如画的索非亚市中心以及阳光明媚的波多黎各,都可见到肯德基。1987年11月12日,中国第一家肯德基餐厅在北京前门开业。从而开始了它在这个拥有世界最多人口的国家的发展史。1992年10家,1996年100家,2004年,1000家,2007年2000家。截至2009年2月4日,肯德基在中国餐厅数量达到2500多家。今天,肯德基的业务发展得到了中国消费者广泛地认可,有了很大的飞跃:1999年根据专业的调研公司在中国30个城市16677份问卷调查显示,最早进入中国市场的西式快餐一肯德基,因其独有的美食和品质,被中国消费者广泛熟知和喜爱,被公认为“顾客最常惠顾的”名牌,名列国际知名品牌的榜首。2000年11月28日,肯德基在中国的连锁餐饮企业中领先于同业,第一个突破400家,创国际快餐连锁业在中国开店数的之最。到2003年1月,肯德基在两年多的时间里,又在中国突破800家连锁餐厅。肯德基在全中国设有32家肯德基有限公司,管理并经营着全国近200多个城市里850多家连锁餐厅,这样的发展速度和规模,使肯德基成为一家在中国发展最迅速的快餐连锁企业。但肯德基的发展并不是一帆风顺。根据世界卫生组织的报告指出,肯德基所制作和出售的大部分食品属于不被推荐食品,亦被俗称为“垃圾食品”。在一些国家,如意大利、瑞典、芬兰等国的政府禁止肯德基进入境内经营。在2005年,中国大陆地区的肯德基所提供的鸡块调味料中,被验出添加了苏丹红一一种严重危害人体健康的添加剂,肯德基公司承认该事件。还有一个美国组织指控肯德基提供的炸薯条可能致癌。现在肯德基聘请了10多位国内的专家学者作为顾问,负责改良、开发适合中国人需求的快餐品种。肯德基一直以炸鸡、菜丝沙拉、土豆泥作为当家品种,但是对于中国人饮食口味不断变化,品种过于单一对发展前景不利。肯德基为迎合中国人的口味相继推出了备受中国人民欢迎的肯德基“辣鸡翅”、“鸡腿堡”、“芙蓉鲜蔬汤”等品种,对肯德基这家一向注重传统和标准化的老店来说,这是前所未有的转变。要求:(1)运用SWOT分析法对肯德基进行分析;(2)简述肯德基采用的经营模式;(3)结合(2)举例说明该经营模式有哪些类型,肯德基采用的经营模式属于哪种类型;(4)简述肯德基采用该经营模式的优势;(5)针对肯德基所面临的问题,对肯德基今后的发展提出你的建议。

- 4 【综合题(主观)】假设公司可以保持第(1)问的可持续增长率、加权平均资本成本和期初投资资本报酬率,而未来预期销售增长率为6%,按照价值创造/增长率矩阵,公司目前有哪些可行的财务战略?

- 5 【多选题】下列有关可持续增长率与实际增长率的表述中,正确的有()。

- A 、可持续增长率是指不发股票,且保持目前经营效率和财务政策条件下公司销售所能增长的最大比率

- B 、实际增长率是本年销售额比上年销售额的增长百分比

- C 、可持续增长的假设条件之一是公司目前的股利支付率是一个目标股利支付率,并且打算继续维持下去

- D 、如果某一年不发股票,且经营效率和财务政策与上年相同,则实际增长率等于上年的可持续增长率

- 6 【计算分析题】解释可持续增长率与内含增长率的概念,并简述可持续增长率的假设条件。

- 7 【单选题】提高可持续增长率的方法有提高经营效率和改变财务政策,其中改变财务政策具体包括()。

- A 、降低成本、提高价格

- B 、降低营运资金、剥离部分资产

- C 、停止支付股利、增加借款的比例

- D 、降低成本、改变供货渠道

- 8 【计算分析题】简述可持续增长率与内含增长率的概念,并简述可持续增长的假设条件。

- 9 【单选题】“可持续增长率”和“内含增长率”的共同点是()。

- A 、不改变资本结构

- B 、不发行股票

- C 、不从外部举债

- D 、不改变股利支付率

- 10 【多选题】下列有关可持续增长率和实际增长率的表述中,不正确的有()。

- A 、可持续增长率是指不发股票,且保持目前经营效率和财务政策条件下公司销售所能达到的增长率

- B 、实际增长率是本年销量比上年销量的增长百分比

- C 、可持续增长的假设条件之一是公司目前的股利支付率是一个目标股利支付率,并且打算继续维持下去

- D 、如果某一年不发股票,且经营效率和财务政策与上年相同,则实际增长率等于上年的可持续增长率