- 综合题(主观)本题目主要考核可持续增长率的计算及其应用、外部资金融资需求量预测的销售百分比法、加权平均资本成本的计算、每股收益无差别点的计算和决策等内容。A公司的2011年度财务报表主要数据如下(单位:万元):营业收入4000税前经营利润 400利息支出 100股东权益(400万股,每股面值1元)2000权益乘数 2该公司适用的所得税税率为25%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。要求分别回答下列问题:(1)计算该公司2011年的可持续增长率。(2)假设A公司2012年继续维持2011年的经营效率和财务政策不变并且不打算增发新股,产品不受市场限制,不变的销售净利率可以涵盖增加负债的利息,计算确定A公司2012年的股利预期增长率。(3)假设A公司2011年12月31日的市盈率为20,计算2011年12月31日A公司的加权平均资本成本(按账面价值权数)。(4)假设2012年预计通货膨胀率为10%,销售量的增长率为5%,若想保持2011年的经营效率和财务政策不变且不增发新股,计算A公司需要从外部筹集的权益资本数额。(5)假设2012年的通货膨胀率为10%,销售量的增长率为零,维持2011年的经营效率和资本结构不变,计算A公司2012年的股利支付率。(6)假设公司为了扩大业务,需要新增资本2000万元,追加资本有两种方式筹集:全部通过增发普通股或全部通过银行长期借款取得。如果发行普通股筹集,预计每股发行价格为20元;如果通过长期借款筹集,长期借款的年利率为6%。假设A公司固定的经营成本和费用可以维持在2011年每年1600万元的水平不变,变动成本率也可以维持2011年50%的水平不变。计算:①两种追加筹资方式的每股收益相等时的息税前利润以及此时的每股收益。②两种追加筹资方式在每股收益相等时的经营杠杆系数和财务杠杆系数。③若预计2012年追加筹资后的销售增长率为20%,计算此时的安全边际率,并在不考虑风险的前提下依据每股收益确定应采用何种筹资方式。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)净利润=(400-100)×(1-25%)=225(万元)利润留存率=1-60%=40%年初股东权益=2000-225×40%=1910(万元)

(2)如果A公司2012年继续维持2011年的经营效率和财务政策不变并且不打算增发新股,则正好满足可持续增长率的假设条件,满足这些条件时,股利增长率等于可持续增长率。所以2012年预期股利增长率为4.7%。

(3)A公司2011年12月31日的每股收益=225/400=0.5625(元)A公司2011年12月31日的每股市价=市盈率×每股收益=20×0.5625=11.25(元)A公司2011年12月31日的每股股利=(225×60%)/400=0.3375(元) 4.71%=7.85%权益乘数为2,则产权比率为1,资产负债率=50%。股东权益=债务资本=2000万元债券票面年利率=100/2000=5%平价债券的税后资本成本=5%×(1-25%)=3.75%加权平均资本成本=3.75%×50%+7.85%×50%=5.8%。

4.71%=7.85%权益乘数为2,则产权比率为1,资产负债率=50%。股东权益=债务资本=2000万元债券票面年利率=100/2000=5%平价债券的税后资本成本=5%×(1-25%)=3.75%加权平均资本成本=3.75%×50%+7.85%×50%=5.8%。

(4)2012年预计通货膨胀率为10%,销售量的增长率为5%则销售收入的名义增长率=(1+通货膨胀率)×(1+销售量增长率)-1=(1+10%)×(1+5%)-1=15.5%则预计2012年的销售收入=4000×(1+15.5%)=4620(万元)经营效率和财务政策不变,且不增发新股,则收入增长率=资产增长率=股东权益增长率=15.5%。则股东权益增加额=2000×15.5%=310(万元)销售净利率不变,则预计2012年净利润= 利润留存率不变,则预计2012年留存收益=259.88×40%=103.95(万元)故外部股权筹资额=股东权益增加额-2012年留存收益=310-103.95=206.05(万元)

利润留存率不变,则预计2012年留存收益=259.88×40%=103.95(万元)故外部股权筹资额=股东权益增加额-2012年留存收益=310-103.95=206.05(万元)

(5)销售收入的名义增长率=(1+通货膨胀率)×(1+销售量增长率)-1=(1+10%)×(1+0)-1=10%维持2011年的经营效率不变,即销售净利率和总资产周转率不变,则有收入增长率=资产增长率,资产负债率不变,即权益乘数不变,则股东权益增长率=资产增长率。所以,股东权益增长=10%,股东权益增加额=2000×10%=200(万元)。由于销售净利率不变,所以,净利润=4000× 由于股东权益增加额200万元小于净利润247.5万元以当年可以派发股利,股利支付率=每股股利/每股收益[(247.5-200)/400]/(247.5/400)=19.19%

由于股东权益增加额200万元小于净利润247.5万元以当年可以派发股利,股利支付率=每股股利/每股收益[(247.5-200)/400]/(247.5/400)=19.19%

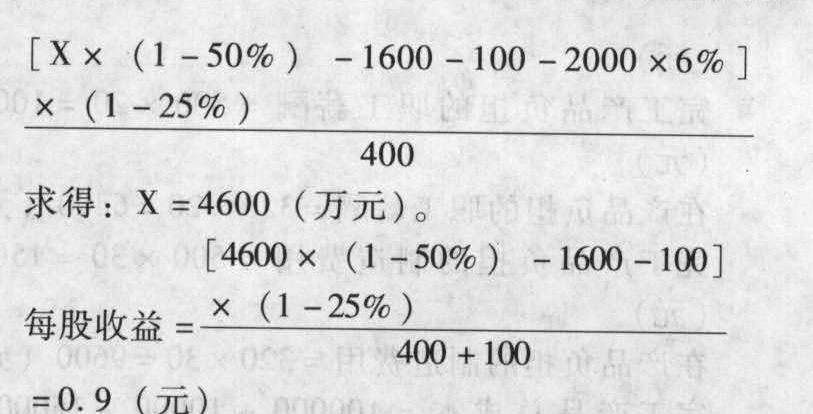

(6)①设每股收益相等时的销售入为×,则有:

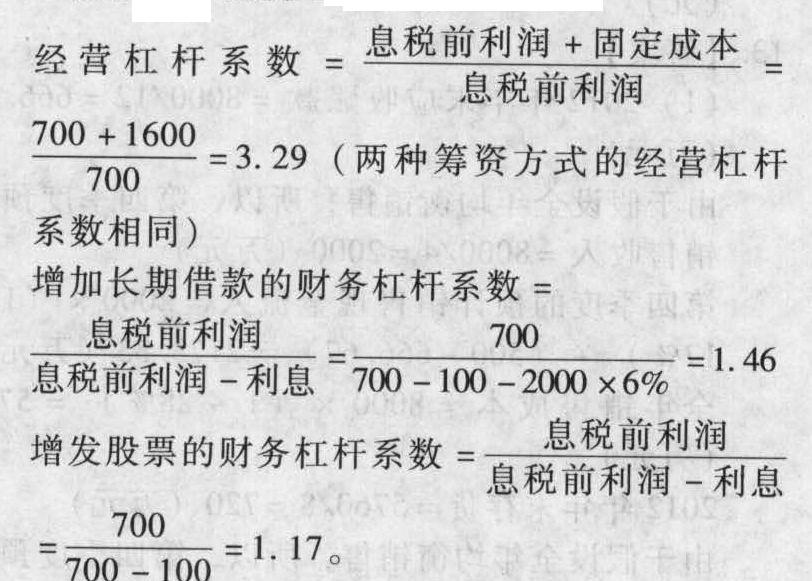

②每股收益相等时的销售收入为4600万元,则每股收益相等时的息税前利润=4600×(Ⅱ-50%)-1600=700(万元)。

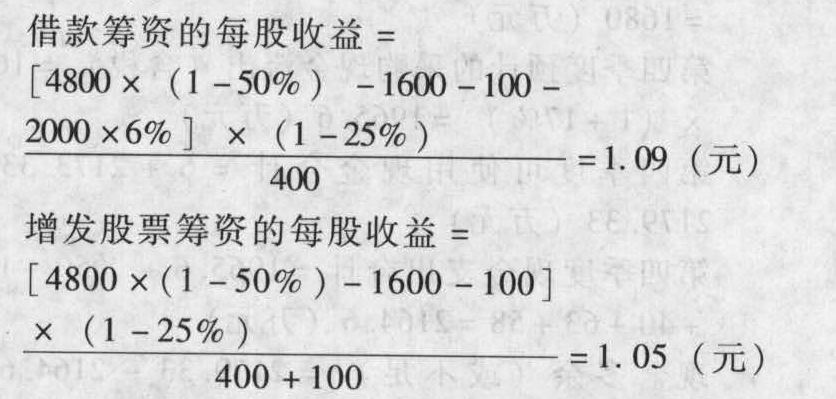

②每股收益相等时的销售收入为4600万元,则每股收益相等时的息税前利润=4600×(Ⅱ-50%)-1600=700(万元)。 ③2012年追加筹资后的销售增长率为20%,则预计销售收入:4000×(1+20%)=4800(万元),

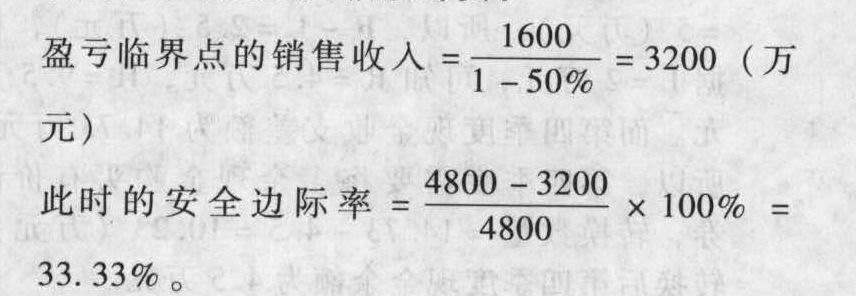

③2012年追加筹资后的销售增长率为20%,则预计销售收入:4000×(1+20%)=4800(万元), 借款筹资的每股收益大于增发股票筹资的每股收益,所以应选择借款筹资。

借款筹资的每股收益大于增发股票筹资的每股收益,所以应选择借款筹资。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】本题目主要考核可持续增长率、经营杠杆系数和财务杠杆系数的计算、债券的税后资本成本的计算等内容。资料:A公司2011年度财务报表及附注提供的主要数据如下:

要求:(1)假设A公司在今后可以维持2011年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,并且不从外部进行股权筹资和回购,请依次回答下列问题:①计算该公司2011年的可持续增长率。②假设无风险报酬率为6%,该公司股票的B系数为2.5,市场组合的收益率为14%,该公司股票为固定增长股票,计算2011年12月31日该公司的股价低于多少时投资者可以购买?③计算该公司2012年的经营杠杆系数和财务杠杆系数。(2)假设该公司2012年度计划销售增长率是40%。公司拟通过降低股利支付率或提高资产负债率或提高总资产周转率或筹集股权资本来解决资金不足问题。①请分别计算股利支付率、资产负债率、总资产周转率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债增加的利息,并且公司不打算发行新的股份。②计算需要筹集多少股权资本来解决资金不足问题。假设不变的销售净利率可以涵盖负债增加的利息,销售不受市场限制,并且不打算改变当前的财务政策和经营效率。(3)假设该公司2012年预计的外部融资销售增长比是40%,预计的销售增长率是25%,2012年所需的外部融资额通过发行债券来解决,债券的面值为90万元,发行费用忽略不计,票面利率为10%,5年期,到期还本,每年年末付一次息。计算该债券的税后资本成本。

要求:(1)假设A公司在今后可以维持2011年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,并且不从外部进行股权筹资和回购,请依次回答下列问题:①计算该公司2011年的可持续增长率。②假设无风险报酬率为6%,该公司股票的B系数为2.5,市场组合的收益率为14%,该公司股票为固定增长股票,计算2011年12月31日该公司的股价低于多少时投资者可以购买?③计算该公司2012年的经营杠杆系数和财务杠杆系数。(2)假设该公司2012年度计划销售增长率是40%。公司拟通过降低股利支付率或提高资产负债率或提高总资产周转率或筹集股权资本来解决资金不足问题。①请分别计算股利支付率、资产负债率、总资产周转率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债增加的利息,并且公司不打算发行新的股份。②计算需要筹集多少股权资本来解决资金不足问题。假设不变的销售净利率可以涵盖负债增加的利息,销售不受市场限制,并且不打算改变当前的财务政策和经营效率。(3)假设该公司2012年预计的外部融资销售增长比是40%,预计的销售增长率是25%,2012年所需的外部融资额通过发行债券来解决,债券的面值为90万元,发行费用忽略不计,票面利率为10%,5年期,到期还本,每年年末付一次息。计算该债券的税后资本成本。

- 2 【计算分析题】计算该公司目前的可持续增长率;

- 3 【综合题(主观)】计算2015年可持续增长率。

- 4 【综合题(主观)】计算该公司目前的可持续增长率;

- 5 【综合题(主观)】计算上年的可持续增长率。

- 6 【综合题(主观)】计算上年的可持续增长率。

- 7 【综合题(主观)】计算上年的可持续增长率。

- 8 【综合题(主观)】计算上年的可持续增长率。

- 9 【综合题(主观)】计算上年的可持续增长率。

- 10 【计算分析题】计算上年的可持续增长率。

- 京华公司与C公司的销售业务,2012年应确认收入为()万元。

- 按照《评价指引》规定,企业应根据年度内部控制评价结果,结合内部控制评价工作底稿和内部控制缺陷汇总表等资料,及时编制内部控制评价报告。下列关于内部控制评价报告的有关说法中,正确的有( )。

- 下列属于市场渗透战略的实施方法的有()。

- 截止测试的目的主要是确定被审计单位的交易是否已计入恰当的会计期间。下列管理层对财务报表的认定中,该程序可能与其相关的有( )。

- 下列有关有限合伙人的表述中,符合《合伙企业法》规定的有()。

- 以下关于税法概念的表述中,不正确的是( )。

- 下列项目中,符合会计信息质量可比性要求的是( )。

- 编制甲公司2×11年该项专有技术进行摊销和计提减值的会计分录。

- 若甲公司股票目前的股价为20元,预计未来两年股利每年增长10%,预计第1年股利为1元/股,从第3年起转为稳定增长,增长率为5%,则该股票的投资收益率为多少?(提示:介于10%和12%之间)

亿题库—让考试变得更简单

已有600万用户下载

dGlb2