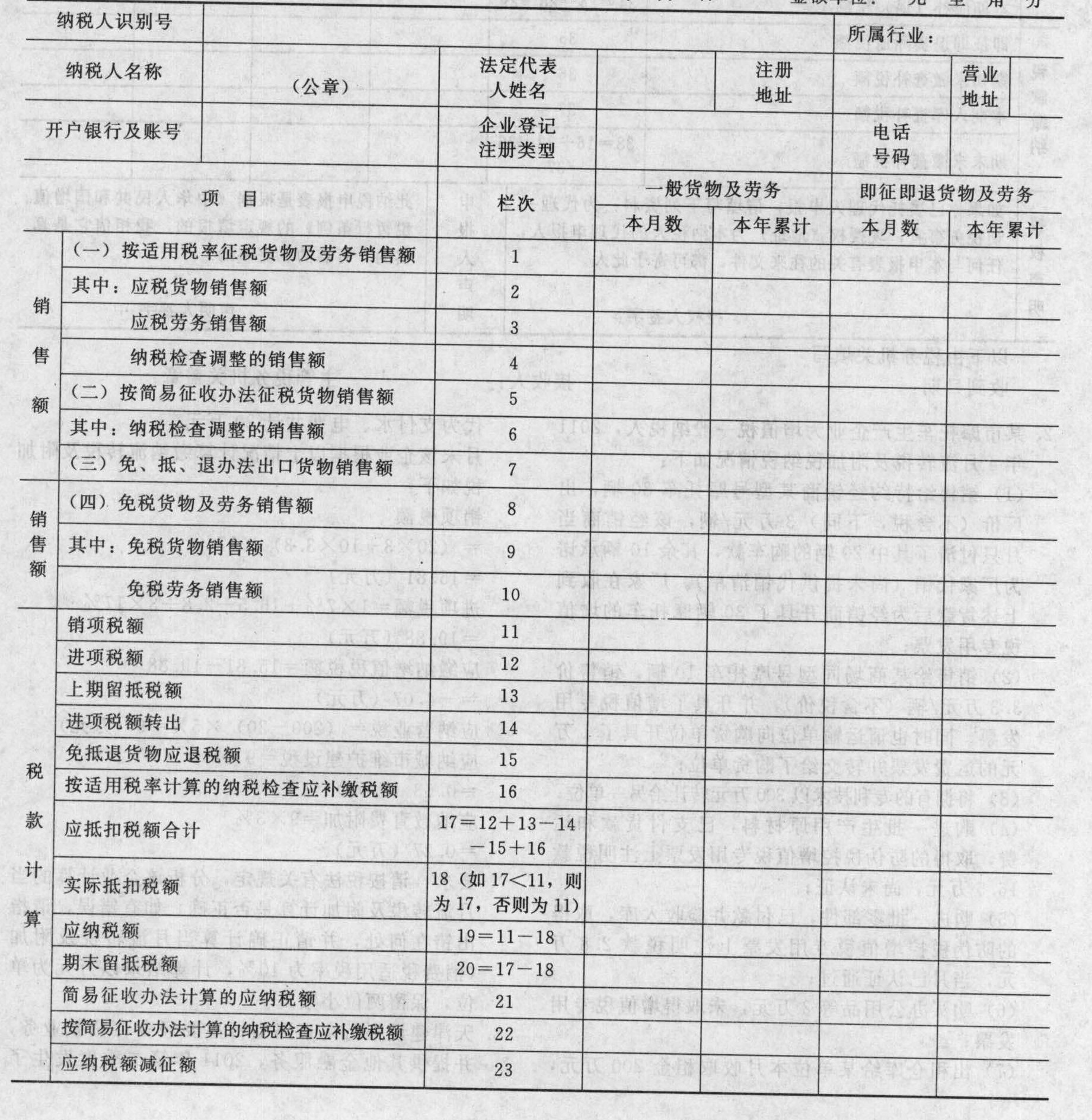

- 简答题要求:根据提供的资料,填写《增值税纳税申报表》,并计算出当期的应退税额。资料;胜永公司是拥有进出口经营权的生产企业(一般纳税人),企业代码:7377510950001;纳税人识别号:420101778184888;地址:杭州市上城区AA路18号;法定代表人:柳民赫;企业经济类型:有限责任公司;电话号码:87654321;开户银行:工商银行AA路支行;银行账号:9558801502206666888;行业:金属加工机械制造(代码C3529)。2011年4月经济业务如下:(1)内销甲产品取得不含税收入2000万元,另收取搬运费7.02万元;外购A材料,取得增值税专用发票,发票上注明的价款是1200万元;(2)出口乙产品一批,离岸价格300万美元,相关单证已经收齐;(3)进口B材料,到岸价格1000万元人民币,进口关税200万元,已经缴纳了进口关税和增值税,并取得相应的完税凭证;(4)免税进口C材料一批,专门用于本企业生产的出口产品乙,到岸价格500万元人民币;(5)国税机关进行增值税定期检查发现,企业2011年2月份将境内销售乙产品收入计人了其他应付款中58.50万元,要求企业调整账务处理,并在本月30日前补缴税款,企业已经按照规定补缴了税款;(6)支付本月甲产品销售运费15万元,乙产品销售境内部分运费20万元,取得了运输公司开具的公路、内河货物运输业统一发票;(7)将使用了3年的设备1台出售,设备原值36万元,售价41.60万元,已经计提折旧10.26万元;(8)由于质量原因,将上月购进的账面价值为200万元的A材料退回,取得了对方单位开具的红字专用发票的抵扣联和发票联。已知上期留抵税额60万元,企业经营的产品增值税率均为17%;采购材料适用的增值税率均为17%;乙产品出口退税率为13%。人民币对美元的外汇牌价:1:8;企业当期取得的相关抵扣凭证,均已通过认证、并在当月抵扣。次月8日填写了相关的申报表。增值税纳税申报表(适用于增值税一般纳税人)根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。纳税人不论有无销售额,均应按主管税务机关核定的纳税期限填报本表,并于次月1日起15日内,向当地税务机关申报。税款所属时间:自年月日至年月日填表时间:年月日金额单位:元至角分

以下由税务机关填写收到日期:接收人:主管税务机关盖章:

以下由税务机关填写收到日期:接收人:主管税务机关盖章:

扫码下载亿题库

精准题库快速提分

参考答案

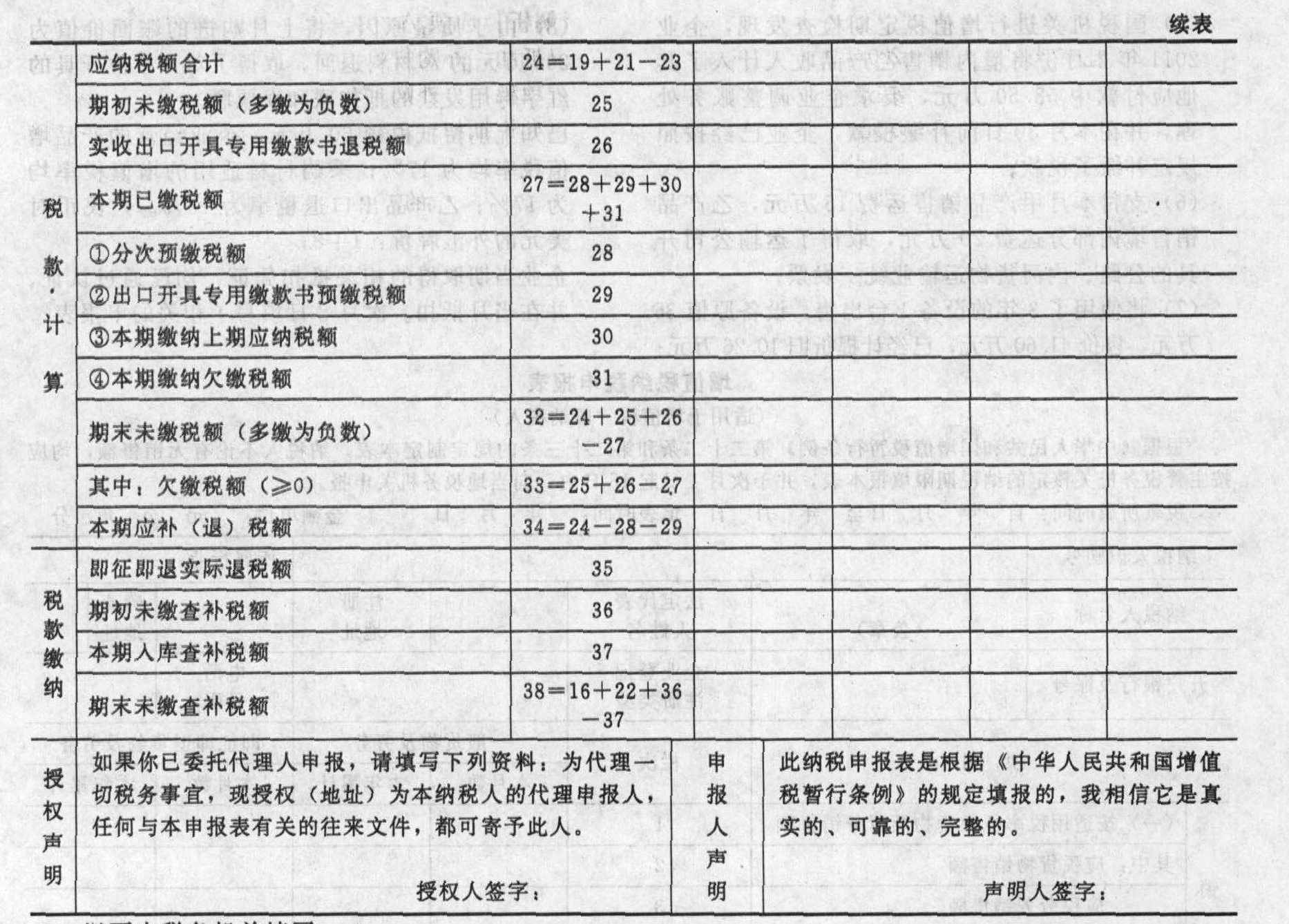

参考答案增值税纳税申报表(适用于增值税一般纳税人)根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。纳税人不论有无销售额,均应按主管税务机关核定的纳税期限填报本表,并于次月1日起15日内,向当地税务机关申报。税款所属时间:自2011年4月1日至2011年4月30日填表时间:2011年5月8日金额单位:元至角分 续表

续表

以下由税务机关填写收到日期,接收人:主管税务机关盖章。申报表重要项目填写说明;第1行“(一)按适用税率征税货物及劳务销售额”2000+7.02÷(1+17%)+58.50÷(1+17%)=2056(万元)第2行“应税货物销售额”:2000+7.02÷(1+17%)=2006(万元)第4行“纳税检查调整的销售额”;58.50÷(1+17%)=50(万元)第5行“(二)按简易征收办法征税货物销售额”:41.60÷(1+4%)=40(万元)第7行“(三)免、抵、退办法出口货物销售额”:300×8=2400(万元)第11行“销项税额”:2056×17%=349.52(万元)第12行“进项税额”:1200×17%+(1000+200)×17%+(15+20)×7%-200×17%=376.45(万元)第13行“上期留抵税额”:60万元第14行“进项税额转出”:2400×(17%-13%)-500×(17%-13%)=76(万元)第16行“按适用税率计算的纳税检查应补缴税额”:50×17%=8.50(万元)第17行“应抵扣税额合计”。376.45+60-76+8.50=368.95(万元)第20行“期末留抵税额”:368.95-349.52-19.43(万元)第21行“简易征收办法计算的应纳税额”:40×4%=1.60(万元)第23行“应纳税额减征额”:1.60×50%=0.80(万元)第24行“应纳税额合计”:0+1.60-0.80-0.80(万元)第37行“本期入库查补税额”:50×17%=8.50(万元)出口货物免抵退税额的计算:免抵退税不得免征和抵扣税额抵减额=500×(17%-13%)=20(万元)免抵退税不得免征和抵扣税额=2400×(17%-13%)-20=76(万元)免抵退税额抵减额=500×13%=65(万元)免抵退税额=2400×13%-65=247(万元)增值税纳税申报表期末留抵税额=《增值税纳税申报表》第20行“期末留抵税额”=19.43(万元)因为免抵退税额大于期末留抵税额,所以当期的应退税额=19.43(万元)当期免抵税额-247-19.43-227.57(万元)免抵退办法计算的应退税额经税务机关审批给出退税的,才将应退税额计入第15行“免抵退税货物应退税额”,本题并未经过税务机关审批,不用计入。

以下由税务机关填写收到日期,接收人:主管税务机关盖章。申报表重要项目填写说明;第1行“(一)按适用税率征税货物及劳务销售额”2000+7.02÷(1+17%)+58.50÷(1+17%)=2056(万元)第2行“应税货物销售额”:2000+7.02÷(1+17%)=2006(万元)第4行“纳税检查调整的销售额”;58.50÷(1+17%)=50(万元)第5行“(二)按简易征收办法征税货物销售额”:41.60÷(1+4%)=40(万元)第7行“(三)免、抵、退办法出口货物销售额”:300×8=2400(万元)第11行“销项税额”:2056×17%=349.52(万元)第12行“进项税额”:1200×17%+(1000+200)×17%+(15+20)×7%-200×17%=376.45(万元)第13行“上期留抵税额”:60万元第14行“进项税额转出”:2400×(17%-13%)-500×(17%-13%)=76(万元)第16行“按适用税率计算的纳税检查应补缴税额”:50×17%=8.50(万元)第17行“应抵扣税额合计”。376.45+60-76+8.50=368.95(万元)第20行“期末留抵税额”:368.95-349.52-19.43(万元)第21行“简易征收办法计算的应纳税额”:40×4%=1.60(万元)第23行“应纳税额减征额”:1.60×50%=0.80(万元)第24行“应纳税额合计”:0+1.60-0.80-0.80(万元)第37行“本期入库查补税额”:50×17%=8.50(万元)出口货物免抵退税额的计算:免抵退税不得免征和抵扣税额抵减额=500×(17%-13%)=20(万元)免抵退税不得免征和抵扣税额=2400×(17%-13%)-20=76(万元)免抵退税额抵减额=500×13%=65(万元)免抵退税额=2400×13%-65=247(万元)增值税纳税申报表期末留抵税额=《增值税纳税申报表》第20行“期末留抵税额”=19.43(万元)因为免抵退税额大于期末留抵税额,所以当期的应退税额=19.43(万元)当期免抵税额-247-19.43-227.57(万元)免抵退办法计算的应退税额经税务机关审批给出退税的,才将应退税额计入第15行“免抵退税货物应退税额”,本题并未经过税务机关审批,不用计入。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】根据上述资料,填写张某的生产、经营所得个人所得税纳税申报表(B表)(简表)。

- 2 【综合题(主观)】根据提供的资料,填写《增值税纳税申报表简表》。

- 3 【综合题(主观)】填写《增值税纳税申报表》(摘要)相关栏目中的金额。

- 4 【综合题(主观)】根据资料填写下列增值税纳税申报表(摘要)中所列字母对应的金额。(2017年)

- 5 【综合题(主观)】填写《增值税纳税申报表》(摘要)相关栏目中的金额。

- 6 【综合题(主观)】根据资料填写下列增值税纳税申报表(摘要)中所列字母金额。

- 7 【简答题】请问A公司是否需要填写《增值税预缴税款表》,为什么?

- 8 【简答题】请问A公司是否需要填写《增值税预缴税款表》,为什么?

- 9 【综合题(主观)】填写《增值税纳税申报表》(摘要)相关栏目中的金额。

- 10 【综合题(主观)】填写《增值税纳税申报表》(摘要)相关栏目中的金额。

- 民事诉讼中,人民法院审判人员为了查明案情,对与争议有关的现场或者物品,亲自进行勘查检验,进行拍照、测量,将勘验情况和结果制成笔录,称为()。

- 下列关于行政主体的表述中正确的是()。

- 甲企业从某拍卖公司通过拍卖购进两辆轿车,其中一辆是未上牌照的新车,不含税成交价60000元,国家税务总局核定同类型车辆的最低计税价格为120000元;另一辆是已使用6年的轿车,不含税成交价5000元。甲企业应纳车辆购置税()元。

- (本月取得的相关发票均在本月申请并通过认证,进口关税为20%}外省分支机构已经进行税务登记;进口化妆品全部被生产车间领用生产化妆品,化妆品消费税税率30%;酒精消费税税率为5%)本月应缴纳的增值税为()元。

- 我国刑事诉讼中的当事人包括()。

- 某外籍个人在境内外资企业工作,月薪1.52万英镑。同时该外籍个人每月以实报实销的形式取得住房补贴5000英镑。该外籍个人每月还从某外商投资企业获得股息收入2万英镑。则其2019年1月在中国应该缴纳的个人所得税为()元。(1英镑=10.2431元人民币)

- (2)甲公司来自乙公司股息所得调整后的应纳税所得额为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

r5bbv