- 综合题(主观)

题干:张某和李某签订合伙协议,在市区内开办了一家副食品加工店。协议约定,两人各按50%比例分享合伙企业的收益,企业自行核算副食加工店2015年度销售收入为800000元,支出合计650000元(包括销售成本480000,管理费用50000,营业费用60000,财务费用40000,营业税金及附加20000元)。后经聘请的税务师事务所审核,发现副食加工店下列各项业务:(1)将加工的零售价为52000元的副食品用于李某儿子婚宴;成本已列入支出总额,未确认收入,未缴纳各项税费;(2)6月份购置一台税控收款机,取得普通发票注明价款3510元。当月开始使用,但未做任何账务处理和税务处理;(3)支出总额中列支广告费用20000元,业务宣传费10000元;(4)支出总额中列支了张某和李某的工资费用合计40000元。(5)支出总额中列支了张某用公司的资金为其儿子购买一辆汽车,花费200000元。其他相关资料:①副食加工店为增值税小规模纳税人;②税控收款机经税务机关核准的使用年限为3年,无残值。

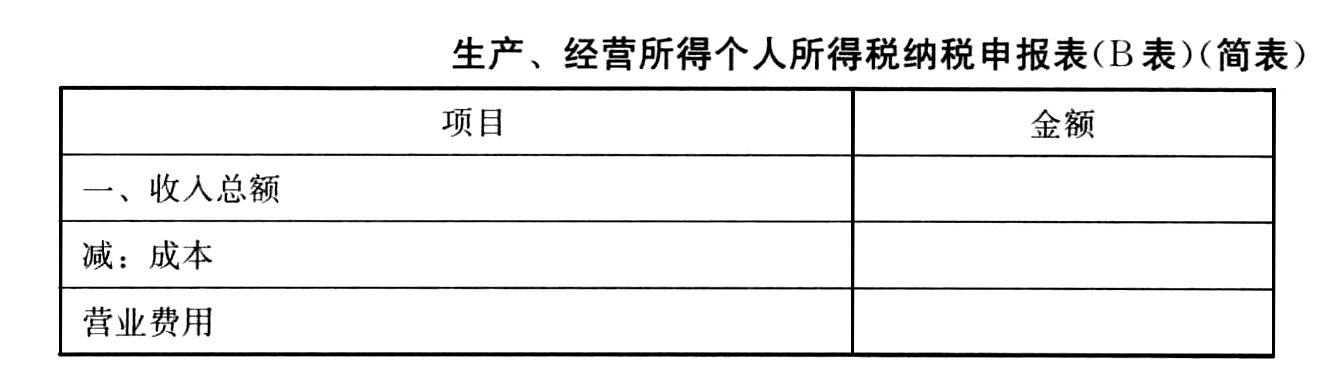

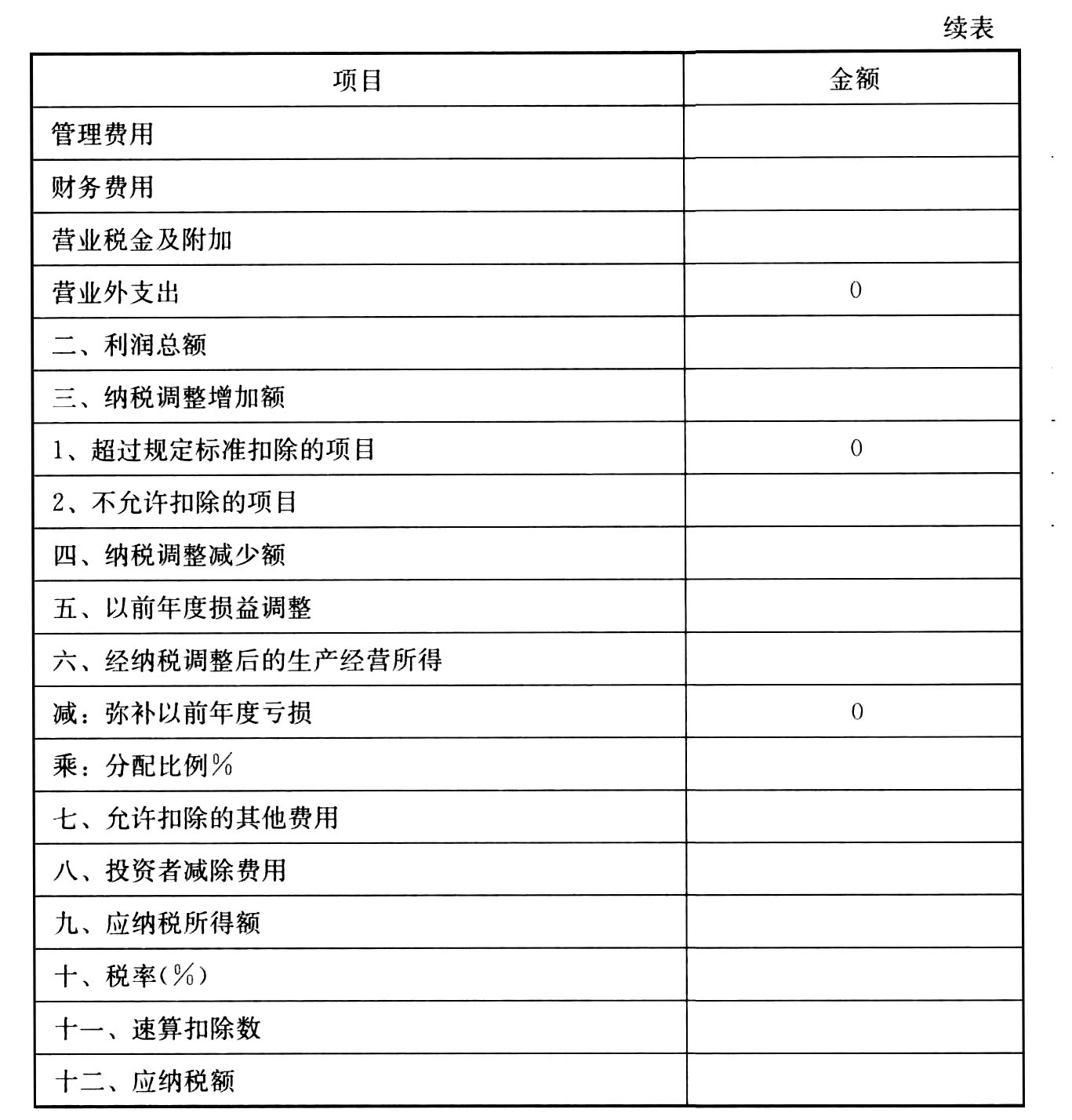

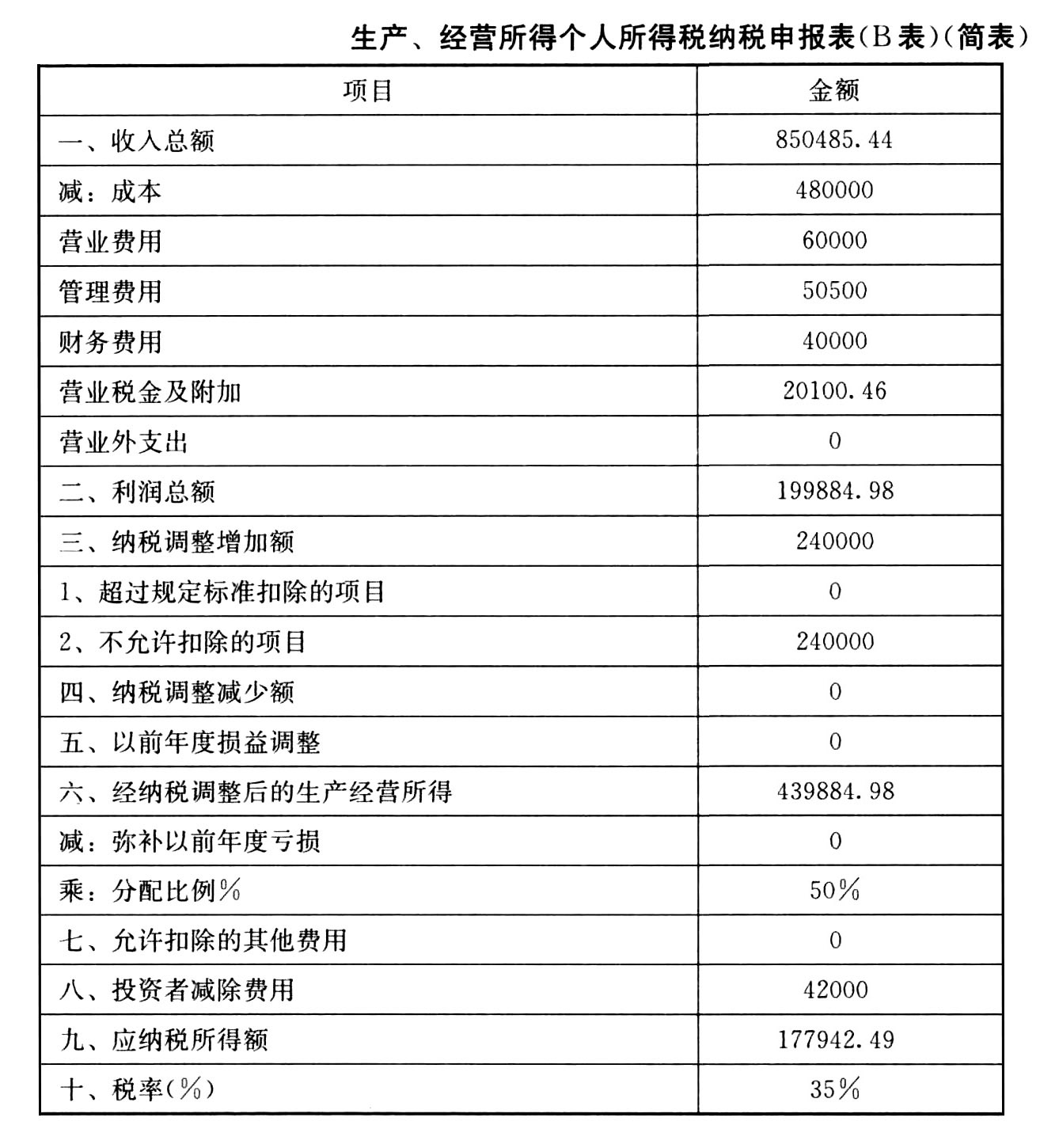

题目:根据上述资料,填写张某的生产、经营所得个人所得税纳税申报表(B表)(简表)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)应调整的收入=52000÷(1+3%)=.50485.44(元)

应补缴的增值税=52000÷(1+3%)×3%-3510÷(1+17%)×17%=1514.56-510=.1004.56(元)

应补缴的城建税、教育费附加=1004.56×(7%+3%)=100.46(元)

(2)购置税控收款机税前准予扣除额=3510÷(1+17%)÷3÷12×6=500(元)

(3)广告费和业务宣传费合计=20000+10000=30000(元)<(800000+50485.44)×15%=.127572.82(元)

广告费用和业务宣传费用没有超过限额,不用调整应纳税所得额。

(4)张某和李某的工资不允许在税前扣除。

(5)张某用公司的资金为其儿子购买一辆汽车,不得在合伙企业生产经营所得中扣除。

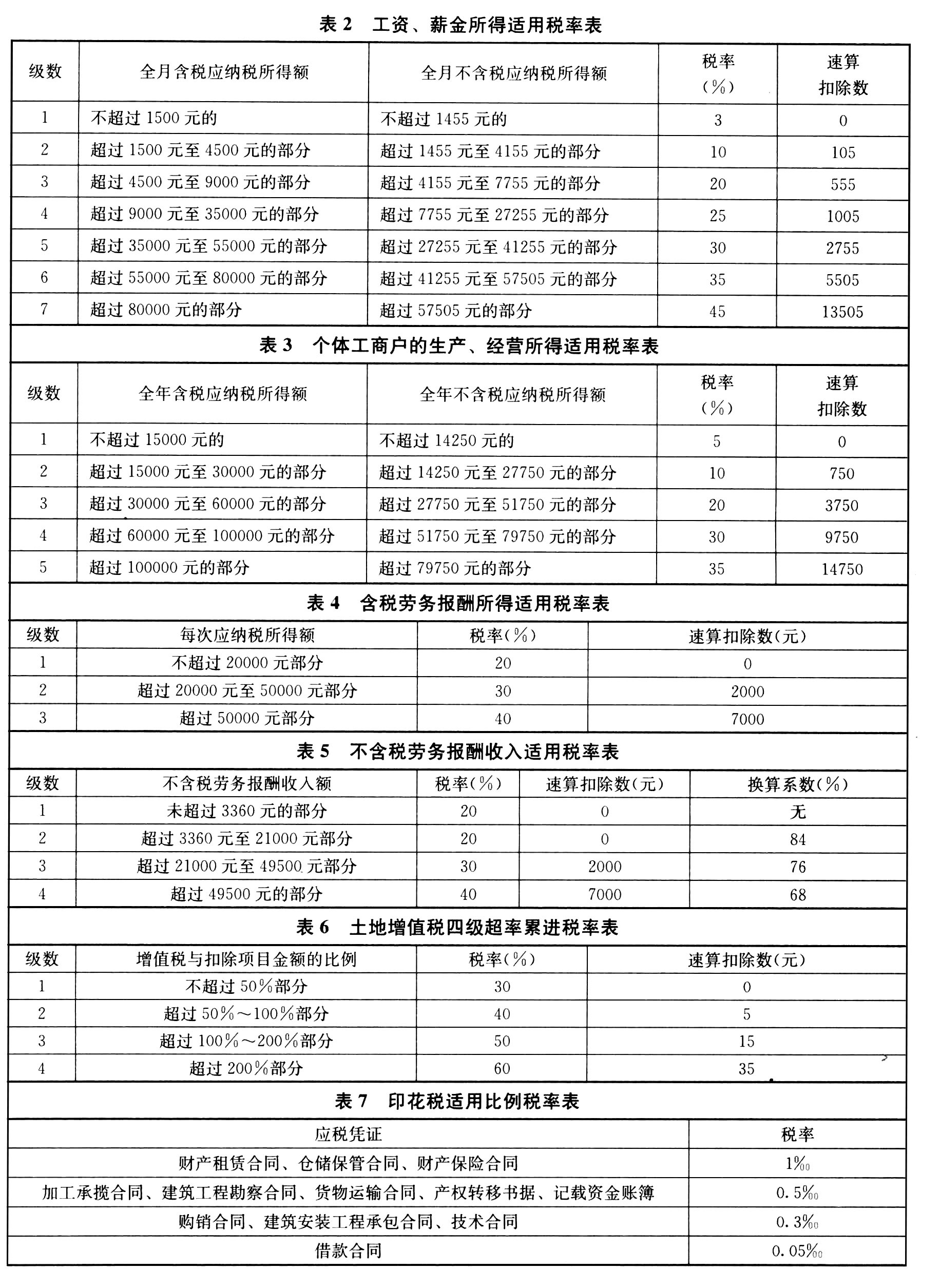

本试卷适用的税率表

您可能感兴趣的试题

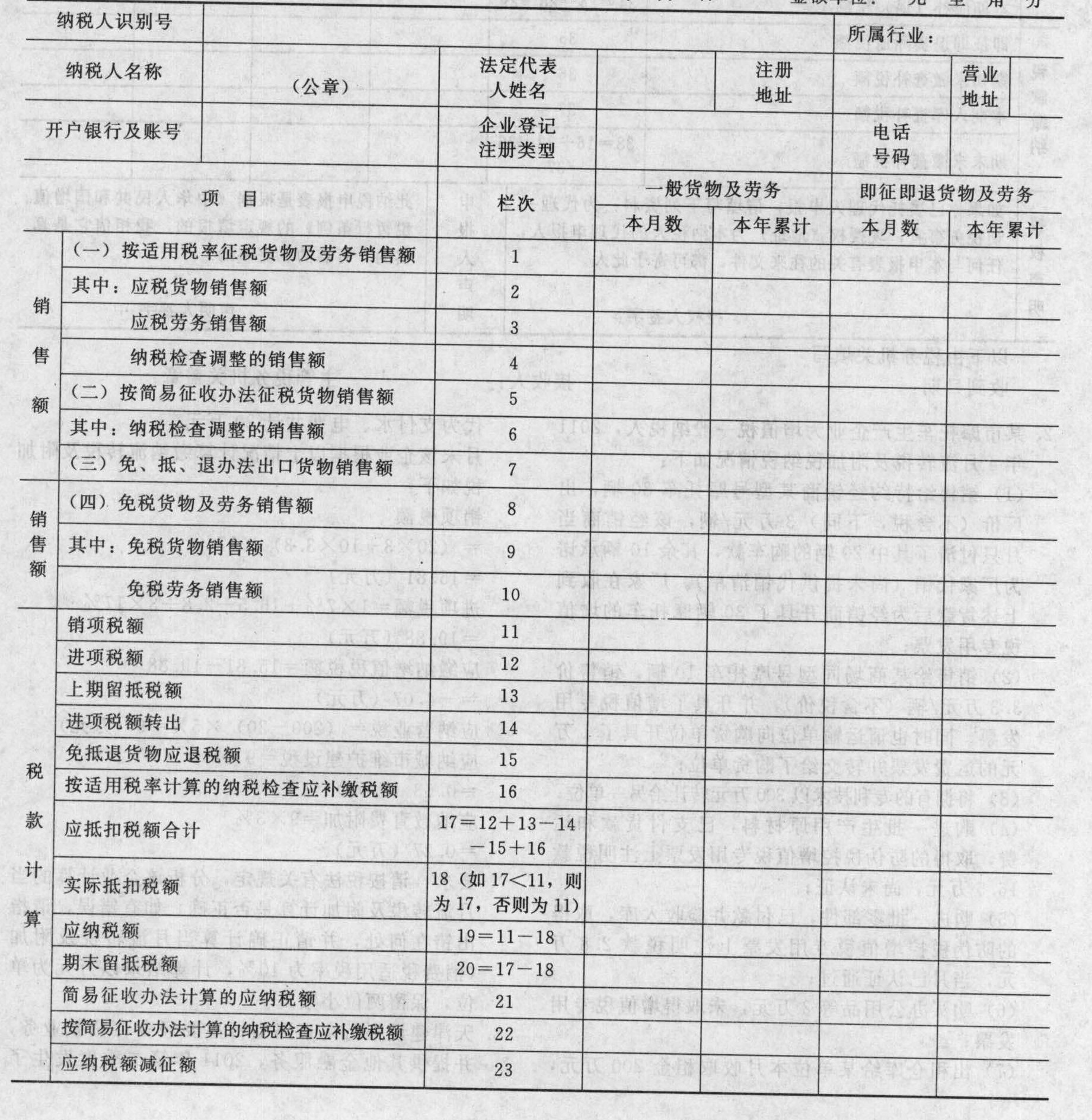

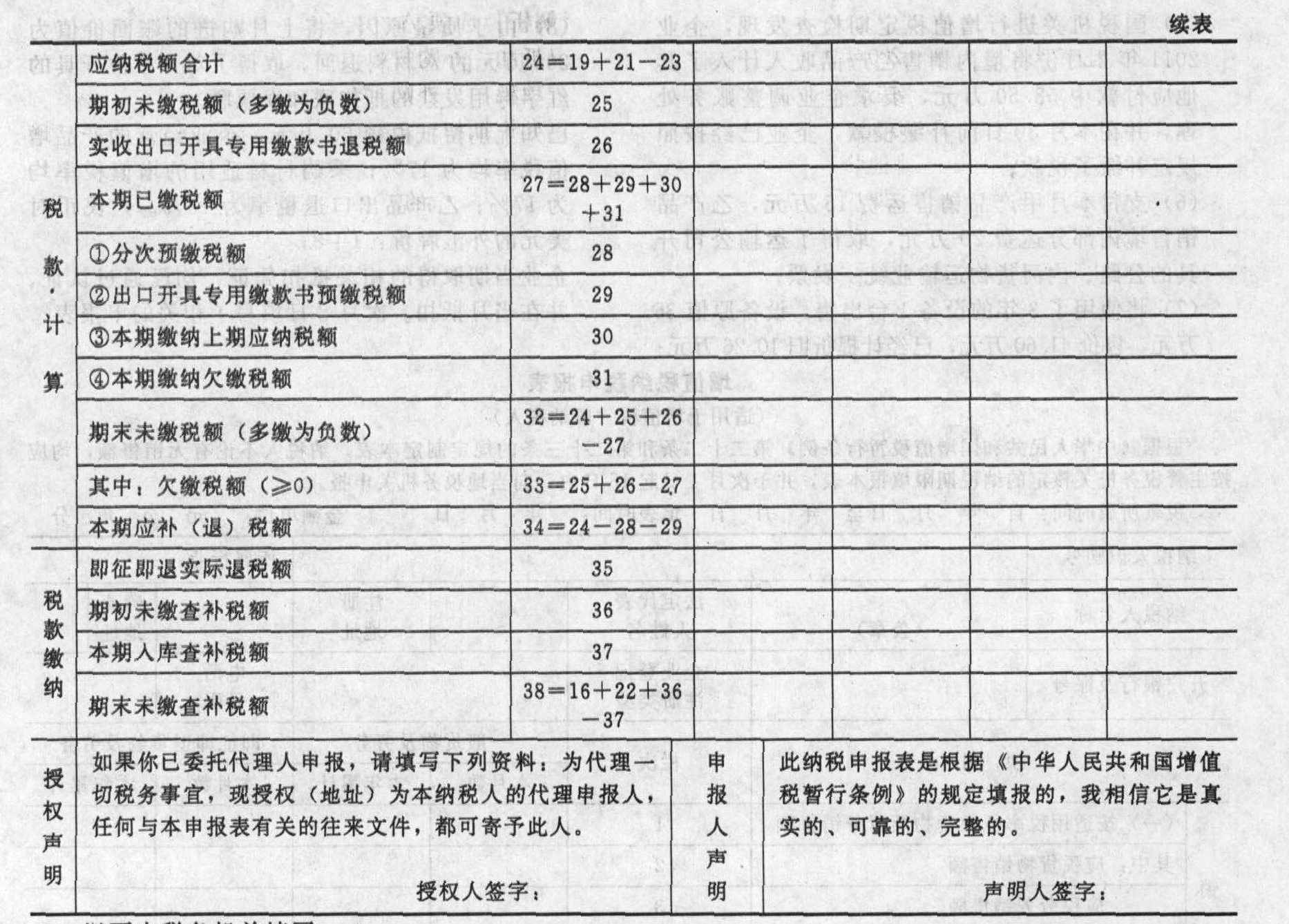

您可能感兴趣的试题- 1 【简答题】要求:根据提供的资料,填写《增值税纳税申报表》,并计算出当期的应退税额。资料;胜永公司是拥有进出口经营权的生产企业(一般纳税人),企业代码:7377510950001;纳税人识别号:420101778184888;地址:杭州市上城区AA路18号;法定代表人:柳民赫;企业经济类型:有限责任公司;电话号码:87654321;开户银行:工商银行AA路支行;银行账号:9558801502206666888;行业:金属加工机械制造(代码C3529)。2011年4月经济业务如下:(1)内销甲产品取得不含税收入2000万元,另收取搬运费7.02万元;外购A材料,取得增值税专用发票,发票上注明的价款是1200万元;(2)出口乙产品一批,离岸价格300万美元,相关单证已经收齐;(3)进口B材料,到岸价格1000万元人民币,进口关税200万元,已经缴纳了进口关税和增值税,并取得相应的完税凭证;(4)免税进口C材料一批,专门用于本企业生产的出口产品乙,到岸价格500万元人民币;(5)国税机关进行增值税定期检查发现,企业2011年2月份将境内销售乙产品收入计人了其他应付款中58.50万元,要求企业调整账务处理,并在本月30日前补缴税款,企业已经按照规定补缴了税款;(6)支付本月甲产品销售运费15万元,乙产品销售境内部分运费20万元,取得了运输公司开具的公路、内河货物运输业统一发票;(7)将使用了3年的设备1台出售,设备原值36万元,售价41.60万元,已经计提折旧10.26万元;(8)由于质量原因,将上月购进的账面价值为200万元的A材料退回,取得了对方单位开具的红字专用发票的抵扣联和发票联。已知上期留抵税额60万元,企业经营的产品增值税率均为17%;采购材料适用的增值税率均为17%;乙产品出口退税率为13%。人民币对美元的外汇牌价:1:8;企业当期取得的相关抵扣凭证,均已通过认证、并在当月抵扣。次月8日填写了相关的申报表。增值税纳税申报表(适用于增值税一般纳税人)根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。纳税人不论有无销售额,均应按主管税务机关核定的纳税期限填报本表,并于次月1日起15日内,向当地税务机关申报。税款所属时间:自年月日至年月日填表时间:年月日金额单位:元至角分

以下由税务机关填写收到日期:接收人:主管税务机关盖章:

以下由税务机关填写收到日期:接收人:主管税务机关盖章:

- 2 【简答题】根据上述资料,简述资源税的相关规定。

- 3 【简答题】根据上述资料,简述资源税的相关规定。

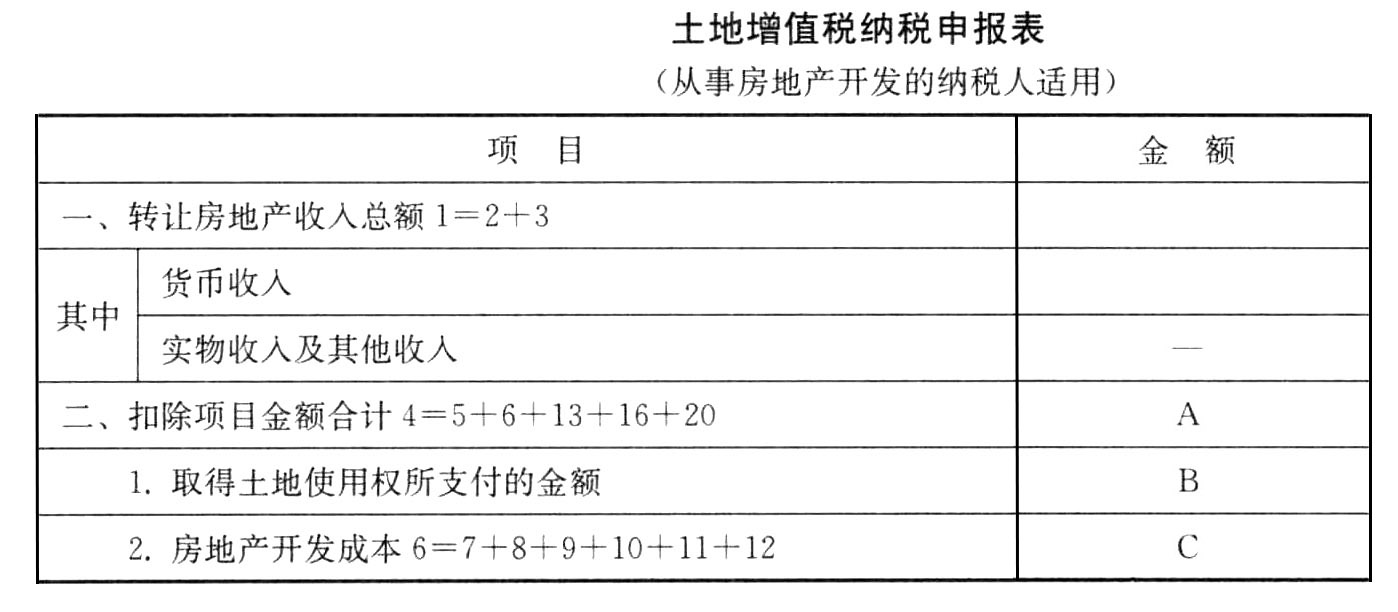

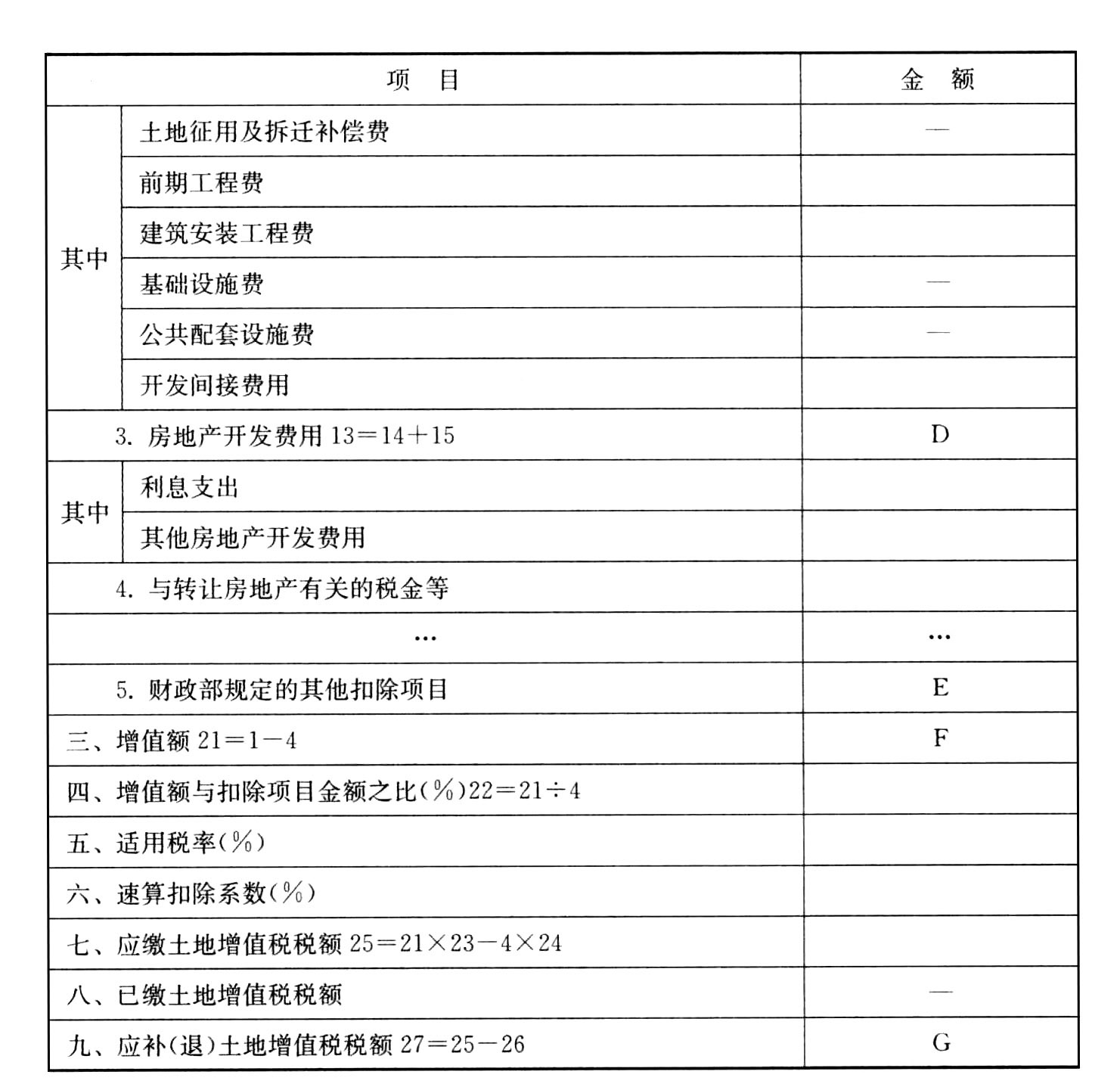

- 4 【简答题】根据上述资料,帮助企业填写土地增值税纳税申报表中的A-G项。

- 5 【简答题】根据上述资料,分别阐述各项业务的相关增值税税收政策。(无需计算具体金额)

- 6 【综合题(主观)】根据提供的资料,填写《增值税纳税申报表简表》。

- 7 【综合题(主观)】根据上述资料,扼要指出存在影响纳税的问题。

- 8 【综合题(主观)】根据上述资料填列所得税纳税申报表。 A100000 中华人民共和国企业所得税年度纳税申报表(A类) A105000 纳税调整项目明细表 A105050 职工薪酬支出及纳税调整明细表 A107010 免税、减计收入及加计扣除优惠明细表

- 9 【综合题(主观)】根据资料填写下列增值税纳税申报表(摘要)中所列字母对应的金额。(2017年)

- 10 【综合题(主观)】根据资料填写下列增值税纳税申报表(摘要)中所列字母金额。

热门试题换一换

- 甲公司因长期不能清偿到期债务,经债权人申请,人民法院裁定其重整。在重整期间,下列情形中,不符合法律规定的是()。

- 某企业面临甲、乙两个投资项目。经衡量,它们的预期报酬率相等,甲项目报酬率的标准差小于乙项目报酬率的标准差。有关甲、乙项目的说法中正确的是( )。

- 下列关于现金流量表项目填列的说法中,正确的有()。

- 下列各项中,企业购进货物及劳务、服务的进项税额不能从销项税额中抵扣的有( )。

- 境内甲企业向境外非居民企业A支付设备租赁费,合同约定该设备租期1年,含增值税租金100万元,若A在境内未设立机构场所,也无代理人。则甲企业应扣缴A企业的企业所得税为( )万元。

- 下列各项中,符合油气田企业增值税管理规定的有( )。

- 计算该联合企业当月销售原煤和洗煤应缴纳的资源税。

- 根据本案情况,三轮车买卖合同在效力上应当属于()合同。

亿题库—让考试变得更简单

已有600万用户下载

6Rwoq