-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

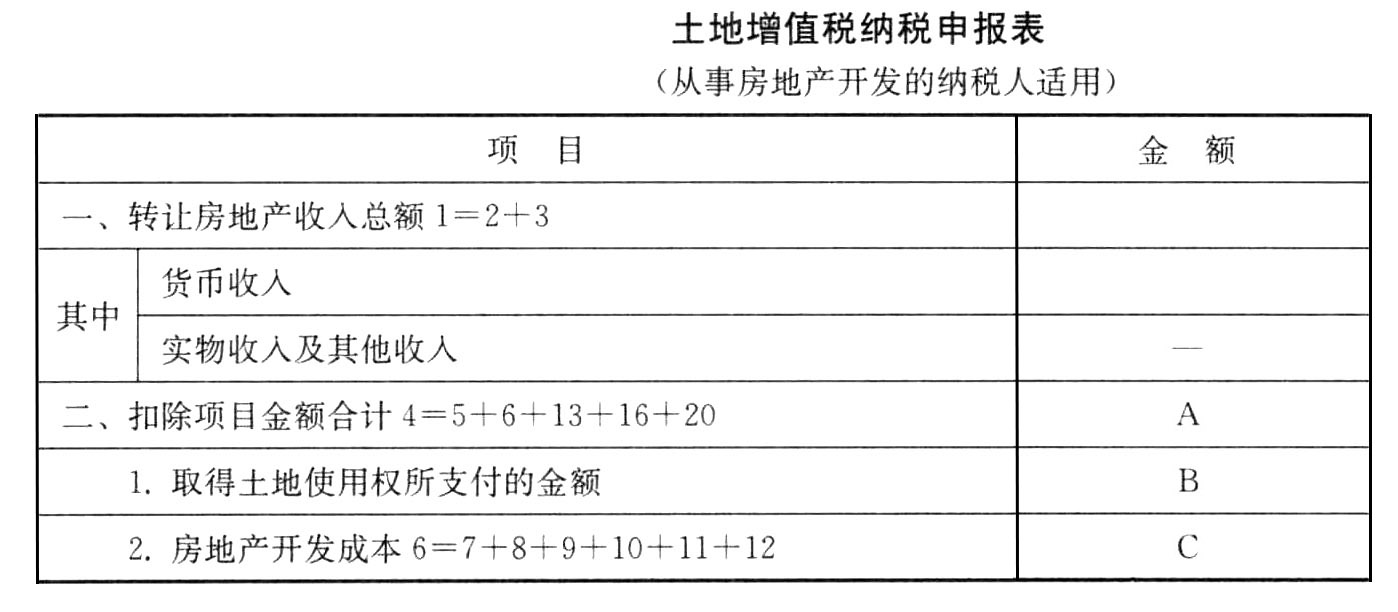

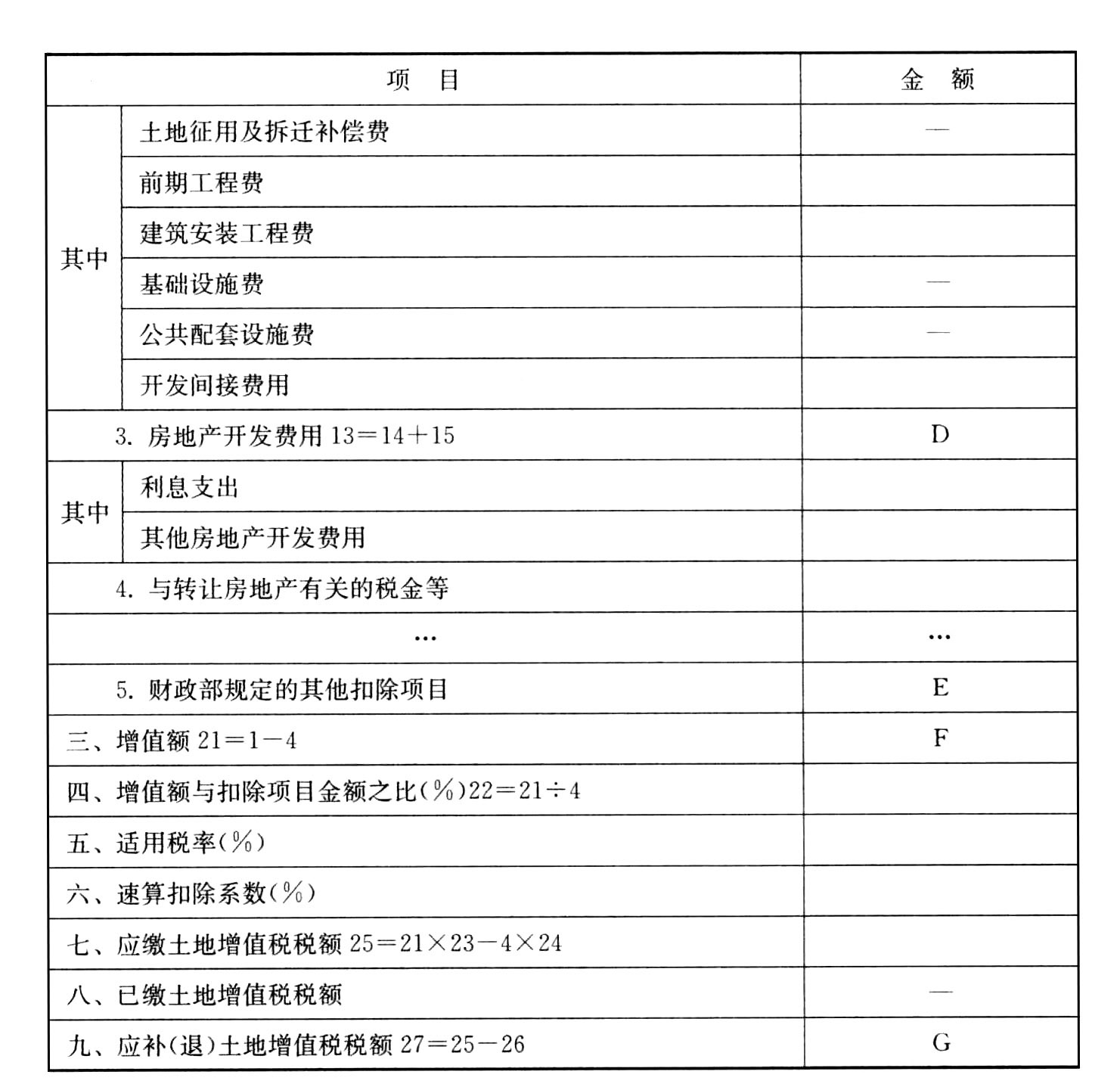

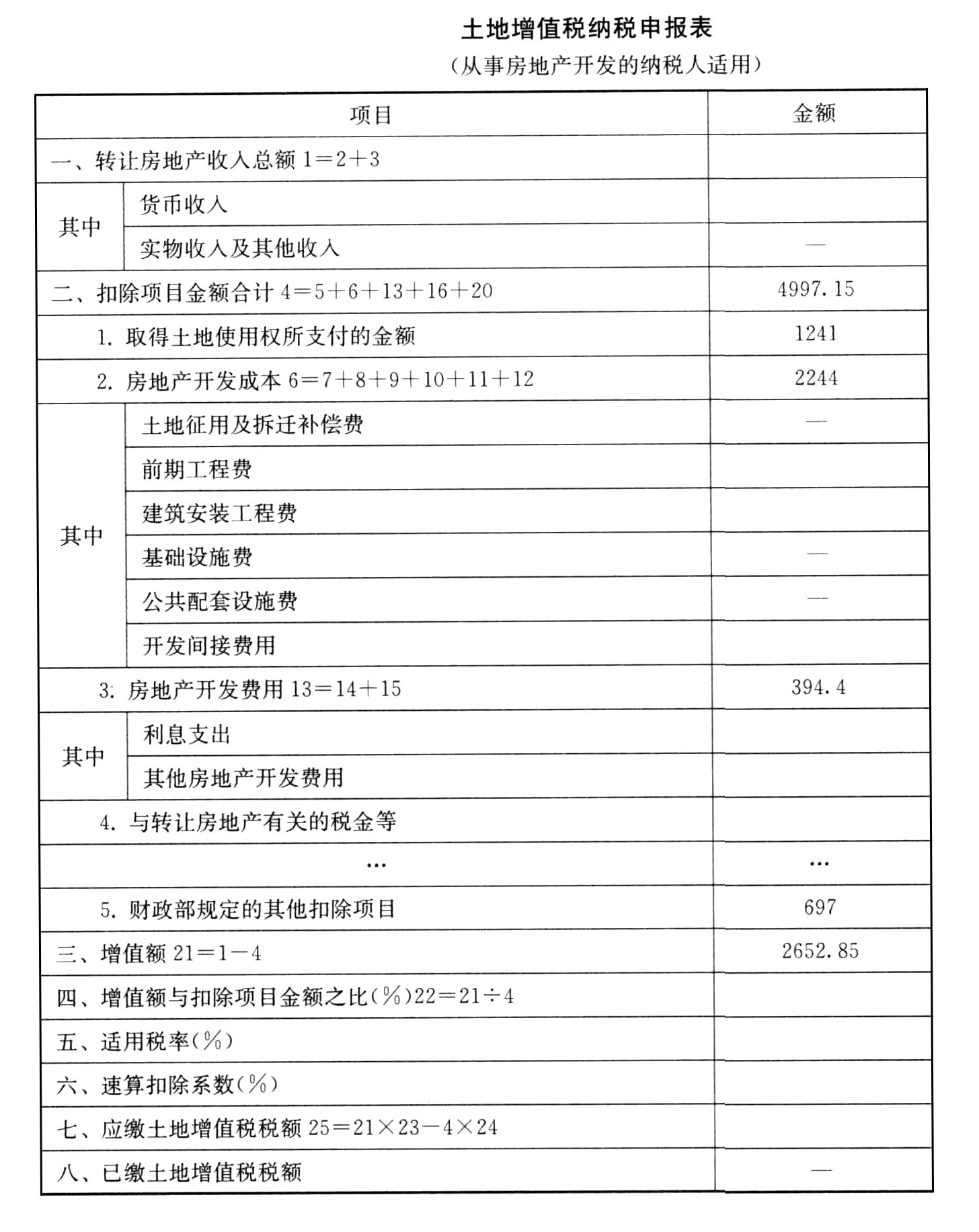

(1)准予扣除的取得土地使用权支付的金额=(1400+60)×85%=1241(万元)

(2)准予扣除的房地产开发成本=(350+2200+90)×85%=2244(万元)

(3)准予扣除的房地产开发费用=300×85%+(1241+2244)×4%=394.4(万元)

(4)准予扣除的“其他扣除项目”金额=(1241+2244)×20%=697(万元)

(5)准予扣除项目合计金额=1241+2244+.394.4+697+420.75=4997.15(万元)

(6)增值额=7650-4997.15=2652.85(万元)

增值率=2652.85÷4997.15×100%=53.09%,适用税率40%,速算扣除系数5%。

(7)应纳土地增值税=2652.85×40%-4997.15×5%=811.28(万元)

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

DZ5xo