- 综合题(主观)

题干:某化妆品生产企业是增值税一般纳税人,2019年6月发生如下业务∶(1)采取直接收款方式销售生产的A类面霜1500瓶,每瓶20克,每瓶不含税售价400元,款项678000元已收存银行。(2)销售生产的B类护肤液50箱,每箱20瓶,每瓶60毫升,每瓶含税售价61.02元,货物已发,款项61020元,已收存银行。(3)销售生产的C类面膜300盒,每盒5片,已开具增值税专用发票,注明价款27000元,增值税3510元,款项尚未收到。(4)将A类面霜、B类护肤液各1瓶和C类面膜2片组成套装,以每套不含税价款490元,委托甲企业代销,已收到代销清单,当期代销100套,款项尚未收到。(5)将本单位生产的C类面膜120盒作为"三八"节福利发放给本单位女职工。(6)6月3日将本地自建的办公楼对外出租,一次性收取3年租金1050000元,该企业采用简易计税方法计算增值税。(7)本月材料采购情况如下表∶采购时均取得增值税专用发票,当月除珍珠粉的专用发票未认证,其他专用发票均已通过认证,以上材料均未领用。(8)支付销售化妆品发生的运输费用21800元,取得增值税专用发票载明金额20000元,税额1800元,当月已认证通过。已知高档化妆品消费税税率15%。

题目:根据资料填写下列增值税纳税申报表(摘要)中所列字母金额。

扫码下载亿题库

精准题库快速提分

参考答案

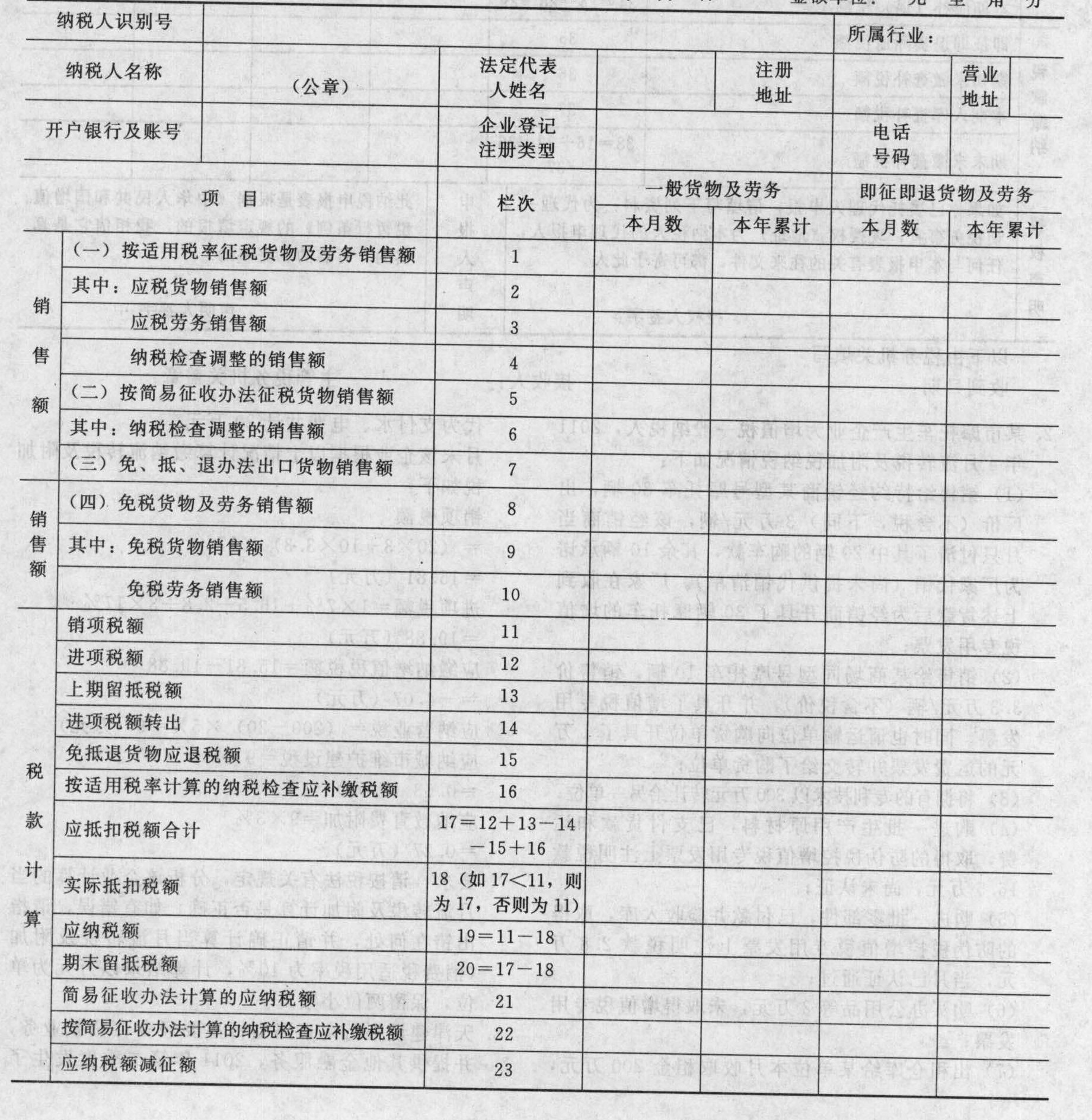

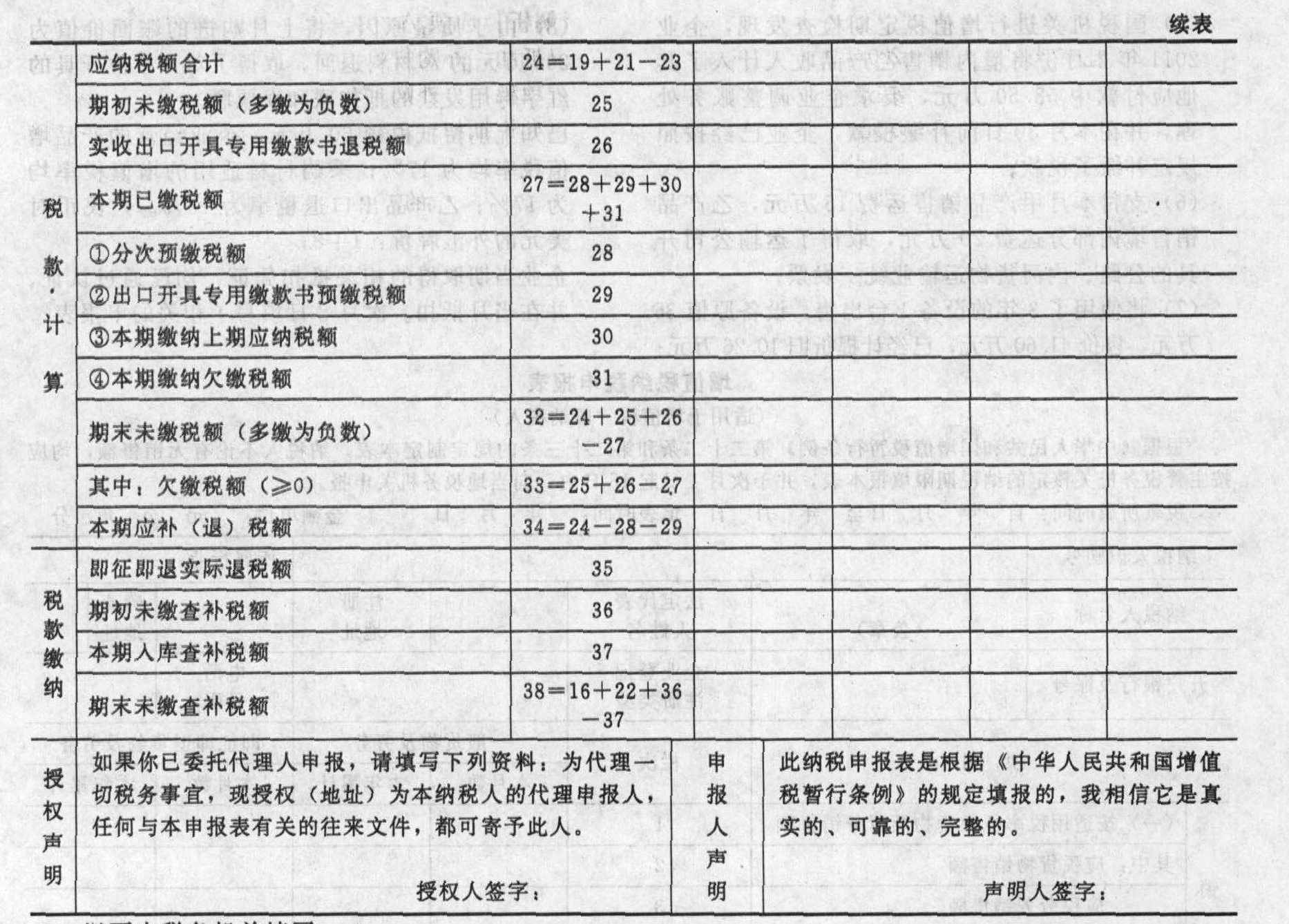

参考答案A按适用税率计税销售额=600000+61020÷1.13+27000+49000+10800=740800(元)

B应税货物销售额=740800(元)

C销项税=740800×13%=96304(元)

D已认证的进项税额=45760+1800=47560(元)

E 可以实际抵扣进项税额=47560(元)

F一般计税方法计算的应纳税额=96304-47560=48744(元)

G按简易计税方法计税销售额=1050000÷1.05=1000000(元)

H按简易计税方法应纳税额=1050000÷1.05×5%=50000(元)

I应纳税合计=48744+50000=98744(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】要求:根据提供的资料,填写《增值税纳税申报表》,并计算出当期的应退税额。资料;胜永公司是拥有进出口经营权的生产企业(一般纳税人),企业代码:7377510950001;纳税人识别号:420101778184888;地址:杭州市上城区AA路18号;法定代表人:柳民赫;企业经济类型:有限责任公司;电话号码:87654321;开户银行:工商银行AA路支行;银行账号:9558801502206666888;行业:金属加工机械制造(代码C3529)。2011年4月经济业务如下:(1)内销甲产品取得不含税收入2000万元,另收取搬运费7.02万元;外购A材料,取得增值税专用发票,发票上注明的价款是1200万元;(2)出口乙产品一批,离岸价格300万美元,相关单证已经收齐;(3)进口B材料,到岸价格1000万元人民币,进口关税200万元,已经缴纳了进口关税和增值税,并取得相应的完税凭证;(4)免税进口C材料一批,专门用于本企业生产的出口产品乙,到岸价格500万元人民币;(5)国税机关进行增值税定期检查发现,企业2011年2月份将境内销售乙产品收入计人了其他应付款中58.50万元,要求企业调整账务处理,并在本月30日前补缴税款,企业已经按照规定补缴了税款;(6)支付本月甲产品销售运费15万元,乙产品销售境内部分运费20万元,取得了运输公司开具的公路、内河货物运输业统一发票;(7)将使用了3年的设备1台出售,设备原值36万元,售价41.60万元,已经计提折旧10.26万元;(8)由于质量原因,将上月购进的账面价值为200万元的A材料退回,取得了对方单位开具的红字专用发票的抵扣联和发票联。已知上期留抵税额60万元,企业经营的产品增值税率均为17%;采购材料适用的增值税率均为17%;乙产品出口退税率为13%。人民币对美元的外汇牌价:1:8;企业当期取得的相关抵扣凭证,均已通过认证、并在当月抵扣。次月8日填写了相关的申报表。增值税纳税申报表(适用于增值税一般纳税人)根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。纳税人不论有无销售额,均应按主管税务机关核定的纳税期限填报本表,并于次月1日起15日内,向当地税务机关申报。税款所属时间:自年月日至年月日填表时间:年月日金额单位:元至角分

以下由税务机关填写收到日期:接收人:主管税务机关盖章:

以下由税务机关填写收到日期:接收人:主管税务机关盖章:

- 2 【综合题(主观)】根据提供的资料,填写《增值税纳税申报表简表》。

- 3 【综合题(主观)】根据上述资料填列所得税纳税申报表。 A100000 中华人民共和国企业所得税年度纳税申报表(A类) A105000 纳税调整项目明细表 A105050 职工薪酬支出及纳税调整明细表 A107010 免税、减计收入及加计扣除优惠明细表

- 4 【综合题(主观)】填写《增值税纳税申报表》(摘要)相关栏目中的金额。

- 5 【综合题(主观)】根据资料填写下列增值税纳税申报表(摘要)中所列字母对应的金额。(2017年)

- 6 【综合题(主观)】填写《增值税纳税申报表》(摘要)相关栏目中的金额。

- 7 【综合题(主观)】填写该公司2019年6月的《增值税纳税申报表附列资料(二)》(摘要)中的税额。

- 8 【综合题(主观)】填写《增值税纳税申报表》(摘要)相关栏目中的金额。

- 9 【综合题(主观)】根据资料二确认张某如何缴纳增值税、印花税,简要说明理由?

- 10 【综合题(主观)】填写《增值税纳税申报表》(摘要)相关栏目中的金额。

热门试题换一换

- 属于短期诉讼时效的有()。

- 根据合同法基本理论,下列各项中,属于实践性合同的有( )。

- 某县土地管理局以刘某非法占地建住宅为由,责令其限期拆除建筑,退还所占土地。刘某不服,申请行政复议。根据《行政复议法》及《行政复议法实施条例》,下列说法正确的有()。

- 某企业基本生产车间本月新投产甲产品500件,月末完工400件,在产品100件,假设月初在产品余额为0,期末在产品完工率为50%。本月甲产品生产费用为:直接材料140000元,直接人工54000元,制造费用90000元。甲产品生产所耗原材料系生产开始时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工甲产品的总成本为()元。

- 某公司发行债券,债券面值为1000元,票面利率6%,每年付息一次,到期还本,债券发行价1010元,筹资费为发行价的2%,企业所得税税率为25%,则该债券的资本成本为( )。

- 下列支出中应记入“固定资产清理”科目借方的有( )。

- 以下关于股票期权个人所得税的有关规定的表述中,正确的是( )。

- 某企业采用“买一赠一”方式销售空调5000台,每台空调不含税价格3000元,赠送价值300元的电风扇,另外收取50元每台的空调安装费,假定均为不含税价,企业的以下处理正确的是( )。

- 王先生是某企业债权人,2018年11月该企业破产,王先生获得抵债的门面房一间,评估价20万元;当月王先生将门面房作价30万元投资于甲企业;另外甲企业又购买了该破产企业60万元的房产。契税税率为4%。下列税务处理,正确的有( )。

- 下列属于全面预算作用的有( )。

- 李某当月工资和年终奖共预扣预缴(缴纳)个人所得税( )元。

亿题库—让考试变得更简单

已有600万用户下载

nyWQv