- 综合题(主观)

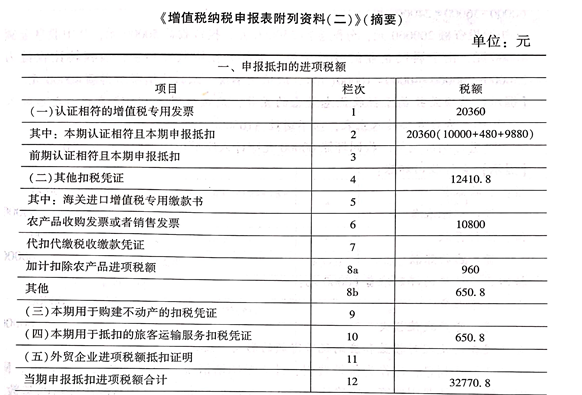

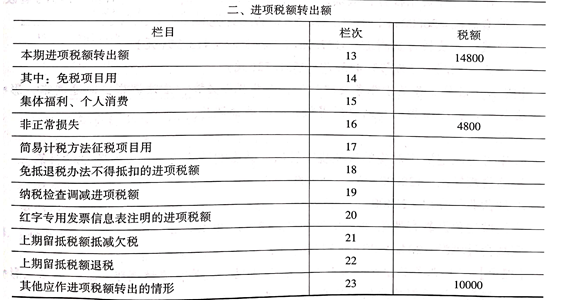

题干:一、基本情况:某食品饮料有限公司,系增值税一般纳税人,主营果汁饮料生产销售。未实行农产品增值税进项税额核定扣除办法。2019年6月“应交税费—应交增值税”各栏合计数为∶销项税额122200元;进项税额33215元∶进项税额转出3900元∶转出未交增值税92885元。该公司销售产品和包装物的增值税税率∶2018年5月1日—2019年3月31日为16%;2019年4月1日起为13%。二、审核获取的资料:税务师受托审核该公司2019年6月的增值税相关情况,发现如下一些业务∶1.与某商场结算5月份代销的果汁饮料,开具增值税专用发票并收取货款。账务处理∶借∶银行存款101700贷∶主营业务收入90000应交税费—应交增值税(销项税额)11700后附原始凭证∶(1)商场代销果汁结算清单1份∶代销果汁价税合计收入113000元,商场代销手续费11300元,实收101700元;∶(2)增值税专用发票记账联1份∶金额为90000元;税额为11700元;(3)银行进账单1份∶金额为101700元。2.购置临街商铺作为零售门市部,取得增值税专用发票。账务处理∶借∶固定资产———商铺1030000应交税费——应交增值税(进项税额)10000贷∶银行存款1040000后附原始凭证;(1)增值税专用发票的发票联1份(抵扣联另存)∶金额100000元,税率为**,税额为10000元,备注栏注明"差额征税";(2)契税完税凭证1份∶金额为30000元;(3)银行付款凭证回执2份,金额分别为101000元和30000元。3.向林场购进苹果,取得增值税普通发票。账务处理∶借∶原材料———苹果108000应交税费———应交增值税(进项税额)12000贷∶银行存款120000后附原始凭证∶(1)增值税普通发票的发票联1份∶数量为25吨,金额为120000元,税率为免税,税额为**;(2)银行付款凭证回执1份∶金额为120000元;(3)入库单1份∶苹果入库25吨。注∶根据仓库记录,苹果的期初余额0吨;入库25吨;生产领用20吨。4.包装物被市场监督部门没收。账务处理∶借∶营业外支出33900贷∶周转材料——包装物30000应交税费——应交增值税(进项税额转出)3900后附原始凭证∶(1)市场监督管理部门出具的处理决定书1份∶饮料包装瓶塑化剂超标,予以没收;(2)市场监督管理部出具的收据1份∶饮料包装瓶1批,金额30000元。经核查,该批饮料包装瓶于2019年2月购入,取得增值税专用发票,金额为30000元,税额为4800元。进项税额已于2019年2月申报抵扣。5.销售人员报销差旅费,账务处理(汇总)∶借∶销售费用16645应交税费———应交增值税(进项税额))1335贷∶现金17980后附原始凭证∶(1)住宿费增值税专用发票10份∶合计金额8000元,税额480元;(2)注明本公司销售人员信息的国内航空运输电子客票行程单4份∶合计金额7000元∶(3)注明本公司销售人员信息的国内公路客票12份∶合计金额2500元。6.除上述审核业务外,该企业还购进调味品等原材料,均取得增值税专用发票,合计金额76000元,税额9880元。当月取得的增值税专用发票均已登录发票平台选择、确认。

题目:填写该公司2019年6月的《增值税纳税申报表附列资料(二)》(摘要)中的税额。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】2008年10月该公司应纳增值税()元。

- A 、1920

- B 、2060

- C 、2260

- D 、2400

- 2 【单选题】某黄酒厂(增值税一般纳税人)2019年6月销售黄酒取得的不含税销售额为100万元,发出货物时收取的包装物押金为5.65万元,定期60天收回,则该黄酒厂当月增值税销项税额是( )万元。

- A 、16

- B 、17.85

- C 、117.99

- D 、13

- 3 【单选题】某商店为增值税小规模纳税人,2019年6月15日采取“以旧换新”方式销售24K金项链若干条,新项链对外销售价格90000元,旧项链作价20000元,向消费者收取新旧差价款70000元;另以“以旧换新”方式销售燃气热水器一台,新燃气热水器对外销售价格2000元,旧热水器作价100元,向消费者收取新旧差价款1900元。假如以上价款中均含增值税,该商店应缴纳增值税( )元。

- A 、2097.09

- B 、2700

- C 、3203.90

- D 、3600

- 4 【单选题】2019年6月,李某从某销售公司(增值税一般纳税人)购买轿车一辆供自己使用,支付含增值税的价款221000元,另支付购置工具件和零配件价款1000元,车辆装饰费4000元,销售公司代收保险费等8000元,支付的各项价款均由销售公司开具统一普通发票。则李某应缴纳车辆购置税( )元。

- A 、20707.96

- B 、18694

- C 、22100

- D 、19083

- 5 【单选题】某超市为增值税一般纳税人,2019年6月销售蔬菜取得零售收入24000元,销售粮食、食用油取得零售收入13200元,销售其他商品取得零售收入98000元。2019年6月该超市销项税额( )元。

- A 、18518.97

- B 、12364.24

- C 、16157.27

- D 、18918.33

- 6 【单选题】某便利店为增值税小规模纳税人,2019年6月销售货物共取得含税收入400000元,代收水电煤等公共事业费共计50000元,取得代收手续费收入1500元,该便利店2019年6月应缴纳增值税( )元。

- A 、0

- B 、11694.17

- C 、13106.80

- D 、13150.49

- 7 【综合题(主观)】请填写所附2019年度A105000《纳税调整项目明细表》(摘要)(无纳税调整的项目不填写)。 2019年度A105000《纳税调整项目明细表》(摘要) 单位:元

- 8 【单选题】甲啤酒厂为增值税一般纳税人,2019年6月销售鲜啤酒10吨给乙烟酒批发销售公司,开具的增值税专用发票上注明金额29000元,另开收据收取包装物押金2000元(含塑料周转箱押金500 元);销售无醇啤酒5吨给丙商贸公司,开具增值税普通发票注明金额13800元,另开收据收取包装物押金750元。上述押金均单独核算。甲厂当月应缴纳消费税( )元。

- A 、2500.00

- B 、3300.00

- C 、3600.00

- D 、3750.00

- 9 【客观案例题】2019年3月该公司在甲市实际缴纳增值税( )万元。

- A 、195.26

- B 、210.52

- C 、219.55

- D 、194.80

- 10 【单选题】甲公司为增值税一般纳税人,2019年5月销售一栋"营改增"前外购的房产,选译简易计税办法,在房产所在地预缴增值税时,会计核算的借方科目应是()。

- A 、应交税费—简易计税

- B 、应交税费—已交税金

- C 、应交税费—应交增值税

- D 、应交税费—预缴增值税

热门试题换一换

- 根据《合伙企业法》的规定,下列各项中,合伙企业应当解散的情形有()。

- 2011年12月5日,甲公司向戊公司销售D商品时应确认主营业务收入()元。

- 与金融企业签订的借款合同,应缴纳印花税()元。

- 下列涉税处理不正确的是()。

- 我国刑事诉讼中的当事人包括()。

- 该公司的总资产报酬率为( )。

- 2064

- 下列关于房产税征收管理,说法不正确的有( )。

- 甲企业2015年度发生部分经营业务如下:1月份取得国有土地4000平方米,签订了土地使用权出让合同,记载的出让金额为4000万元,并约定当月交付;然后委托施工企业建造仓库,工程4月份竣工,5月份办妥了验收手续。该仓库在甲企业账簿“固定资产”科目中记载的原值为9500万元(含土地出让金4000万元)。3月份该企业因为生产规模扩大,购置了乙企业的仓库1栋,产权转移书据上注明的交易价格为1200万元,在企业“固定资产”科目上记载的原值为1250万元,取得了房屋权属证书。当地的房产原值减除比例为30%,当地契税税率4%,城镇土地使用税每平米20元。则下列说法正确的有( )。

- 下列民事权利的继受取得方式中,基于法律行为取得的有( )。

- 在合伙协议没有特别约定的情况下,下列关于合伙企业入伙规则的说法中,正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

QvmlM