- 综合题(主观)

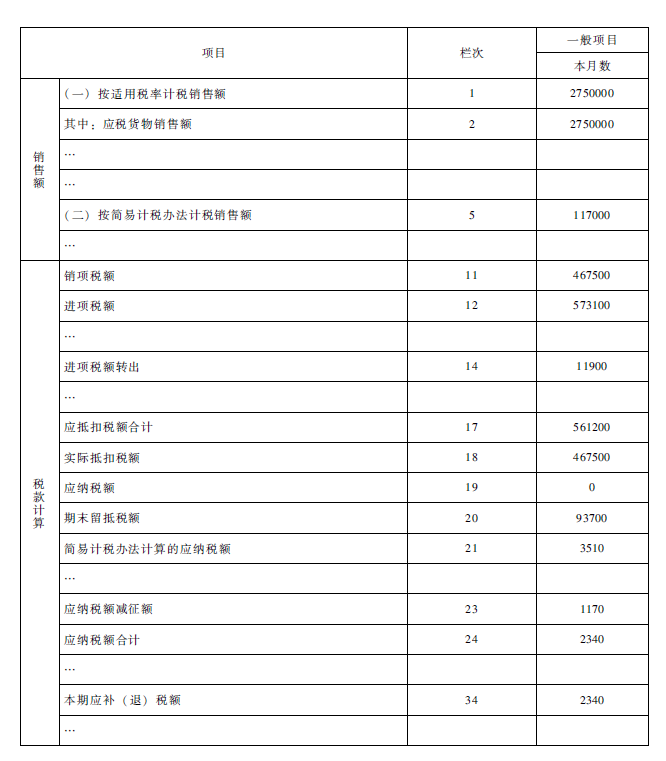

题干:税务师受托为某建材商行编制2016年7月的增值税纳税申报表,建材商行系增值税一般纳税人,主营各类洁具的批发零售。已知建材商行当月增值税专用发票和机动车销售统一发票已通过增值税发票查询平台勾选确认或认证,2016年6月增值税纳税申报时,留抵税额为0元。无待抵扣进项税额、预缴税额和待抵扣销售额。假定除税务师审核发现的问题外无其他增值税涉税业务。税务师审核2016年7月增值税相关的会计核算及资料发现:1.收入方面资料1销售洁具:开具增值税专用发票部分价税合计收款2340000元,开具普通发票部分合计收款468000元,未开具发票部分合计收款351000元。账务处理如下(汇总):借:银行存款 3159000 贷:主营业务收入 2700000 应交税费—应交增值税(销项税额) 459000资料2销售旧款和残次品洁具:未开具发票合计收款58500元。账务处理如下:借:银行存款 58500 贷:营业外收入 58500资料3销售小轿车:开具普通发票共收款120510元。账务处理如下:借:银行存款 120510 贷:固定资产清理 118170 应交税费—应交增值税(销项税额) 2340经审核确认,该小轿车于2010年购进,购置原值为400000元,已提折旧360000元,该商行未放弃减税优惠。资料4办公用房出售:开具普通发票共收款2100000元,账务处理如下:借:银行存款 2100000 贷:固定资产清理 2100000经审核确认,该办公用房购置发票显示,于2008年3月购进,购进原价为2310000元,位置为外省某市,销售时已累计计提折旧900000元,由商行在出售时自行开具增值税普通发票,在外省某市未预缴增值税,选择简易计税方法缴纳增值税。2.购进货物或接受服务方面资料5购进洁具:购进各类洁具,均取得增值税专用发票载明合计价款2500000元,合计税额425000元,账务处理如下(汇总):借:库存商品 2500000 应交税费—应交增值税(进项税额) 425000 贷:银行存款 2925000资料6洁具被盗损失:一批洁具因管理不善被盗发生损失,账面成本为70000元。账务处理如下:借:待处理财产损溢—待处理流动资产损溢 70000 贷:库存商品 70000资料7购进小轿车:购进一台小轿车取得机动车销售统一发票载明价款800000元,税额136000元,账务处理如下:借:固定资产 800000 应交税费—应交增值税(进项税额) 136000 贷:银行存款 936000资料8支付油费、房租费及过路费等:支付车辆加油费,取得增值税专用发票载明价款40000元,税额6800元;支付8月至12月房租费,取得增值税专用发票载明价款100000元,税额5000元;支付运输车辆高速公路通行费,取得高速公路通行费发票载明合计金额10300元。账务处理如下(汇总):借:销售费用 50300 待摊费用 100000 应交税费—应交增值税(进项税额) 11800 贷:银行存款(或现金) 162100

题目:填写《增值税纳税申报表》(摘要)相关栏目中的金额。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】代理填写印花税纳税申报填表时,对于“计税金额”栏填写正确的是()。

- A 、货物运输合同记载金额5000元,其中装卸费500元,本栏填写5000元

- B 、-年期借款合同记载借款本金为1000万元,年利率为5%,本栏填写50万元

- C 、产权转移书据记载房产转让收入分两期支付,第一期55万元,第二期45万元,本栏填写100万元

- D 、以货换货方式签订销售换货合同,记载销售金额40万元,换入货物金额50万元,企业支付10万元差价,本栏填写100万元

- 2 【多选题】《增值税纳税申报表》(适用增值税一般纳税人)中“进项税额转出”,应当填列以下()业务。

- A 、某工业企业发生外购材料的非正常损失

- B 、某建材城将上月外购的建材用于本企业的在建工程项目

- C 、某食品厂取得的销售折让

- D 、某商场取得的销售折扣款

- E 、某生产企业出口产品,当期计算的免抵退税不得免征和抵扣税额

- 3 【单选题】代理填写印花税纳税申报填表时,对于“计税金额”栏填写正确的是( )。

- A 、货物运输合同记载金额5000元,其中装卸费500元,本栏填写5000元

- B 、一年期借款合同记载借款本金为1000万元,年利率为5%,本栏填写50万元

- C 、产权转移书据记载房产转让收入分两期支付,第一期55万元,第二期45万元,本栏填写100万元

- D 、以货换货方式签订销售换货合同,记载销售金额40万元,换人货物金额50万元,企业支付10万元差价,本栏填写100万元

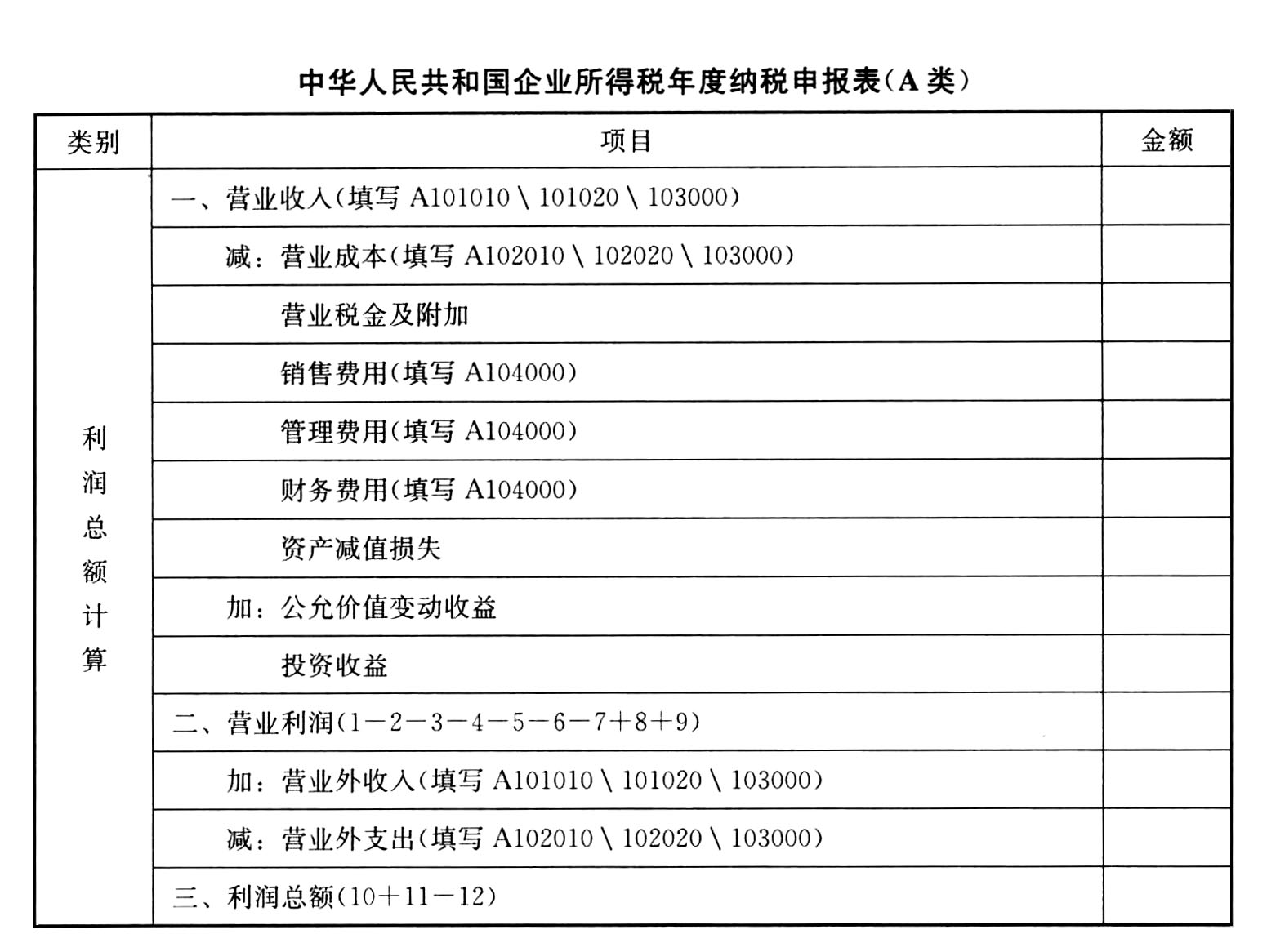

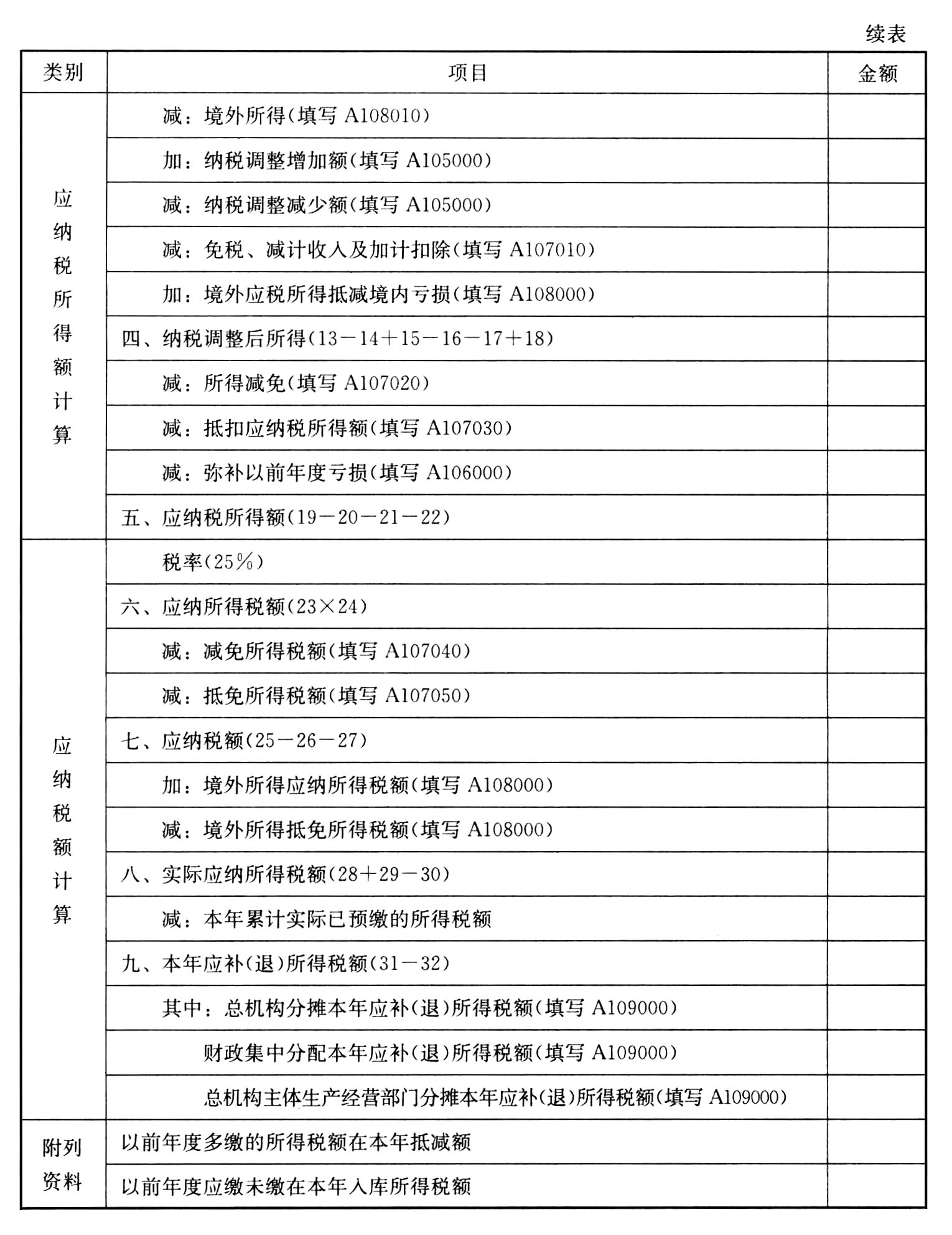

- 4 【综合题(主观)】填写下列企业所得税纳税申报表。(不考虑地方教育附加)

- 5 【综合题(主观)】根据提供的资料,填写《增值税纳税申报表简表》。

- 6 【综合题(主观)】填写《增值税纳税申报表》(摘要)相关栏目中的金额。

- 7 【综合题(主观)】根据资料填写下列增值税纳税申报表(摘要)中所列字母对应的金额。(2017年)

- 8 【综合题(主观)】根据资料填写下列增值税纳税申报表(摘要)中所列字母金额。

- 9 【综合题(主观)】填写《增值税纳税申报表》(摘要)相关栏目中的金额。

- 10 【综合题(主观)】填写《增值税纳税申报表》(摘要)相关栏目中的金额。

热门试题换一换

- 在重整期间,下列表述不符合《企业破产法》规定的是()。

- 甲股份有限公司对外币业务采用交易发生日的即期汇率折算,按月结算汇兑损益。2009年3月20日,该公司自银行购入240万美元,银行当日的美元卖出价为1美元=8.25元人民币,当日市场汇率为1美元=8.21元人民币。2009年3月31日的市场汇率为1美元=8.22元人民币。甲股份有限公司购入的该240万美元于2009年3月所产生的汇兑损失为()万元人民币。

- 对于甲公司就自行建造设备维修保养期间的会计处理,下列各项中,正确的是()。

- 下列关于发票管理的陈述,正确的是()。

- 下列关于纳税人以特殊方式销售货物的税务处理的叙述,正确的有()。

- 企业筹资的风险与资本成本的说法,正确的是( )。

- 甲公司因排污不符合标准被县环保局责令其停止生产,限期1个月内清除污染源。甲公司拒不履行,县环保局拟对甲公司实施代履行,下列各项中符合法律规定的是( )。

- 资料 1 中物业公司预收的物业费,在 2020 年第一季度预缴企业所得税时,应计入应纳所得税的金额是多少?若物业公司有符合规定的以前年度亏损,季度预缴时是否可以从应纳税所得额中扣除?

- 计算企业所得税前准许扣除的销售(营业)成本是( )万元。

亿题库—让考试变得更简单

已有600万用户下载

Z5r8d