- 综合题(主观)

题干:税务师受托为某建材商行编制2020年5月的增值税纳税申报表,建材商行系增值税一般纳税人,主营各类洁具的批发零售。已知建材商行当月增值税专用发票和机动车销售统一发票已通过增值税发票综合服务平台确认用途。2020年4月增值税纳税申报时,留抵税额为0元。假定除税务师审核发现的问题外无其他增值税涉税业务。税务师审核该建材商行2020年5月增值税相关的会计核算及资料发现:(一)收入方面资料1:销售洁具,开具增值税专用发票部分价税合计收款2260000元,开具普通发票部分价税合计收款452000元,未开具发票部分价税合计收款339000元。账务处理如下(汇总):借:银行存款3051000贷:主营业务收入2700000应交税费—应交增值税(销项税额)351000资料2:销售旧款和残次品洁具:未开具发票合计收款56500元。账务处理如下:借:银行存款56500贷:营业外收入56500资料3:销售小轿车:开具普通发票共收款116390元。账务处理如下:借:银行存款116390贷:固定资产清理114130应交税费—应交增值税(销项税额)2260经审核确认,该小轿车于2007年购进,购置原值为400000元,已提折旧360000元,该商行未放弃减税优惠。(二)购进货物或接受服务方面资料4:购进各类洁具,取得增值税专用发票载明:合计价款2500000元,合计税额325000元,账务处理如下(汇总):借:库存商品2500000应交税费—应交增值税(进项税额)325000贷:银行存款2825000资料5:一批2020年1月从一般纳税人处购入的洁具因管理不善被盗(已抵扣进项税额),账面成本为70000元。账务处理如下:借:待处理财产损溢—待处理流动资产损溢70000贷:库存商品70000资料6:购进小轿车,取得机动车销售统一发票载明:价款800000元,税额104000元。账务处理如下:借:固定资产800000应交税费—应交增值税(进项税额)104000贷:银行存款904000资料7:支付车辆加油费,取得增值税专用发票载明:价款40000元,税额5200元;支付5~12月房租费,取得增值税专用发票载明:价款100000元,税额5000元;支付运输车辆高速公路通行费,取得高速公路通行费增值税电子普通发票载明:金额10000元,税额300元。账务处理如下(汇总):借:销售费用150300应交税费—应交增值税(进项税额)10200贷:银行存款(或现金)160500根据上述资料,回答下列问题:

题目:填写《增值税纳税申报表》(摘要)相关栏目中的金额。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案《增值税纳税申报表》(摘要)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】代理填写印花税纳税申报填表时,对于“计税金额”栏填写正确的是()。

- A 、货物运输合同记载金额5000元,其中装卸费500元,本栏填写5000元

- B 、-年期借款合同记载借款本金为1000万元,年利率为5%,本栏填写50万元

- C 、产权转移书据记载房产转让收入分两期支付,第一期55万元,第二期45万元,本栏填写100万元

- D 、以货换货方式签订销售换货合同,记载销售金额40万元,换入货物金额50万元,企业支付10万元差价,本栏填写100万元

- 2 【多选题】《增值税纳税申报表》(适用增值税一般纳税人)中“进项税额转出”,应当填列以下()业务。

- A 、某工业企业发生外购材料的非正常损失

- B 、某建材城将上月外购的建材用于本企业的在建工程项目

- C 、某食品厂取得的销售折让

- D 、某商场取得的销售折扣款

- E 、某生产企业出口产品,当期计算的免抵退税不得免征和抵扣税额

- 3 【单选题】代理填写印花税纳税申报填表时,对于“计税金额”栏填写正确的是( )。

- A 、货物运输合同记载金额5000元,其中装卸费500元,本栏填写5000元

- B 、一年期借款合同记载借款本金为1000万元,年利率为5%,本栏填写50万元

- C 、产权转移书据记载房产转让收入分两期支付,第一期55万元,第二期45万元,本栏填写100万元

- D 、以货换货方式签订销售换货合同,记载销售金额40万元,换人货物金额50万元,企业支付10万元差价,本栏填写100万元

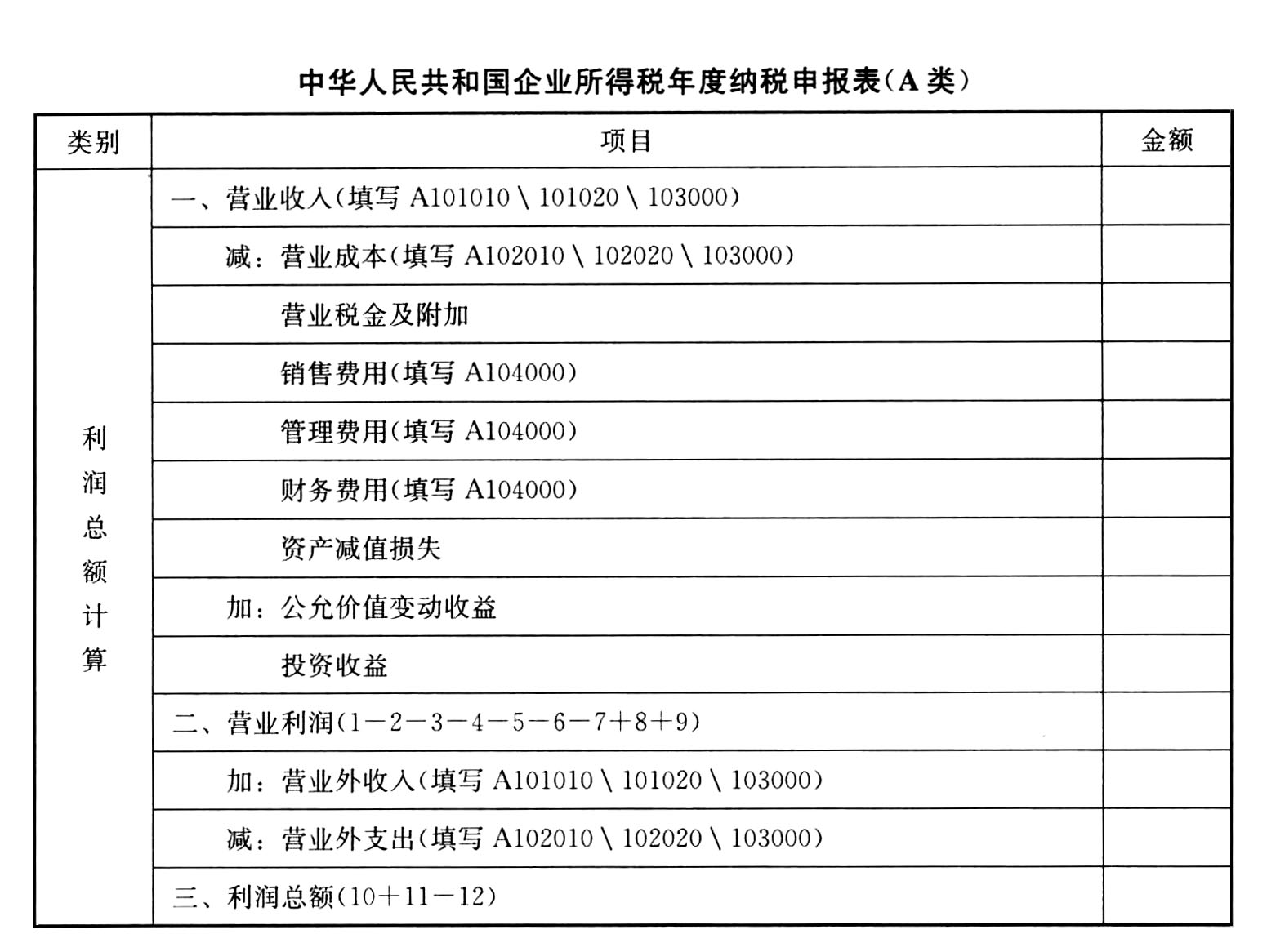

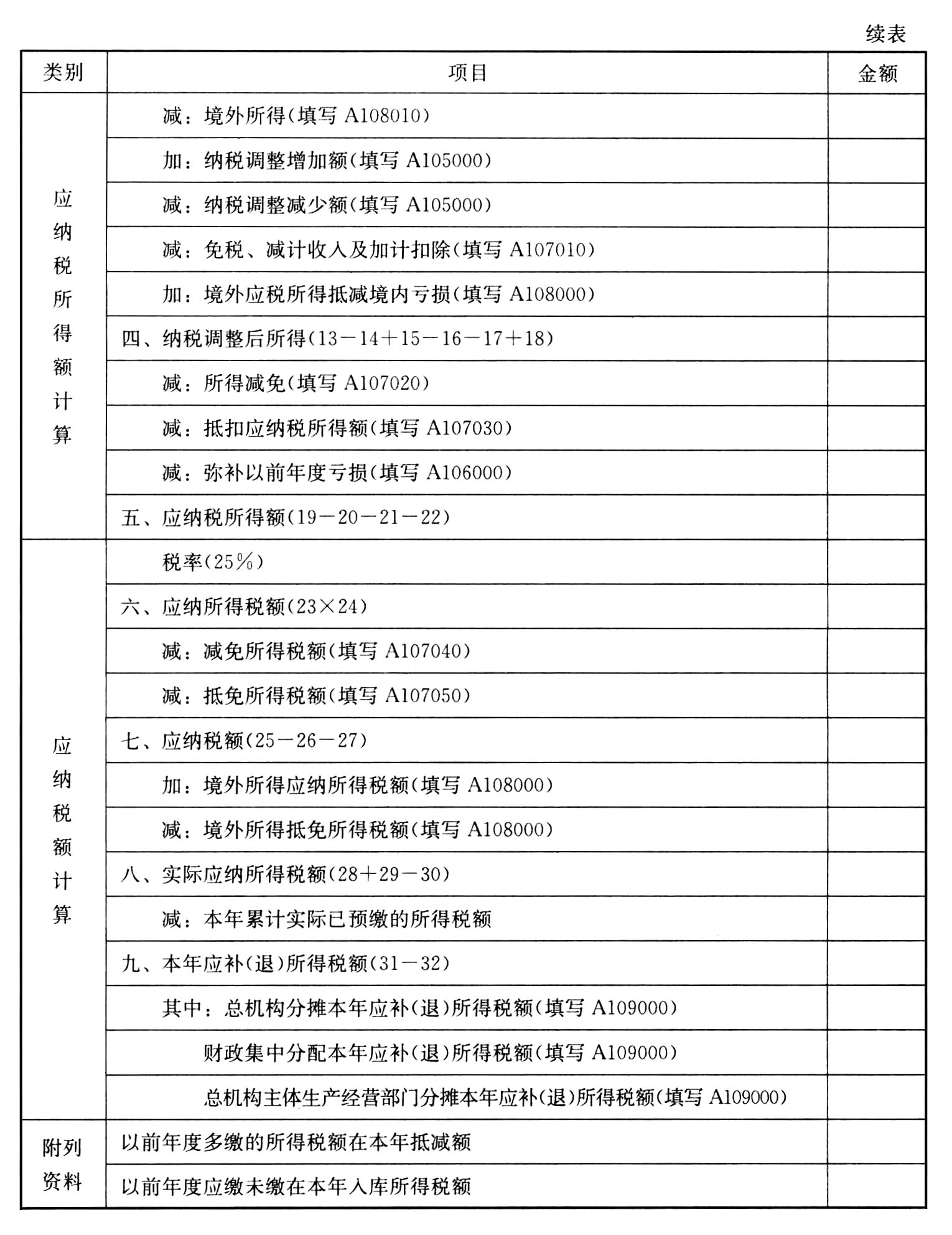

- 4 【综合题(主观)】填写下列企业所得税纳税申报表。(不考虑地方教育附加)

- 5 【综合题(主观)】根据提供的资料,填写《增值税纳税申报表简表》。

- 6 【综合题(主观)】填写《增值税纳税申报表》(摘要)相关栏目中的金额。

- 7 【综合题(主观)】根据资料填写下列增值税纳税申报表(摘要)中所列字母对应的金额。(2017年)

- 8 【综合题(主观)】填写《增值税纳税申报表》(摘要)相关栏目中的金额。

- 9 【综合题(主观)】根据资料填写下列增值税纳税申报表(摘要)中所列字母金额。

- 10 【综合题(主观)】填写《增值税纳税申报表》(摘要)相关栏目中的金额。

热门试题换一换

- 根据消费税现行政策的有关规定,下列说法正确的有()。

- 某交通运输企业2011年12月签订以下合同:(1)与某融资租赁公司签订融资租赁合同租人新车15辆,合同载明租赁期限为3年,每年支付租金100万元;(2)与某客户签订货物运输合同,合同载明货物价值500万元、运输费用45万元;(3)与某运输企业签订租赁合同,合同载明将本企业闲置的总价值300万元的10辆货车出租,每辆车月租金4000元,租期未定;(4)与某保险公司签订2012年车辆保险合同,合同载明为本企业的50辆车上第三方责任险,每辆车年保险费4000元。该企业当月应缴纳的印花税是()。

- 下列各项中不符合可靠性要求的是( )。

- 下列各项《行政强制法》的规定中,直接体现行政强制适当原则的有( )。

- 根据行政诉讼法律制度的规定,下列关于人民法院审理行政案件的审理依据,表述正确的有( )。

- 企业缴纳的下列税金中,应在“管理费用”科目核算的有( )。

- 下列关于税务机关代开发票说法,错误的是( )。

亿题库—让考试变得更简单

已有600万用户下载

7KPDZ