- 多选题以下属于Black-Scholes定价模型的基本假设的是()。

- A 、标的资产可以被自由买卖,允许卖空

- B 、股票价格是恒定的,即不存在价格的突然跳跃

- C 、标的资产的价格波动率是连续变动的

- D 、证券交易是连续进行的

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,D】

本题考核Black-Scholes定价模型的基本假设。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】在布莱克—斯科尔斯(BLACK-SCHOLES)期权定价模型中,通常需要估计的变量是( )。

- A 、期权的到期时间

- B 、标的资产的波动率

- C 、标的资产的到期价格

- D 、无风险利率

- 2 【多选题】以下属于Black-Scholes定价模型基本假设的是()。

- A 、股票的对数价格服从正态分布

- B 、标的资产可以被自由买卖,允许卖空

- C 、标的资产的价格波动率是不断变化的

- D 、证券交易是连续进行的

- 3 【单选题】在布莱克-斯科尔斯(BLACK-SCHOLES)期权定价模型中,通常需要估计的变量是()。

- A 、期权到期时间

- B 、标的资产的波动率

- C 、标的资产的到期价格

- D 、无风险利率

- 4 【单选题】以下不属于B-S-M定价模型的基本假设的是()。

- A 、基础资产可以无限分割

- B 、标的资产价格服从几何布朗运动

- C 、无套利市场

- D 、标的资产可以被自由买卖,无交易成本,允许卖空

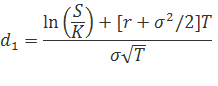

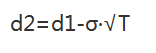

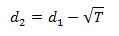

- 5 【客观案例题】根据Black—Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为( )元。 参考公式:

N( -0.631876) =0.2643; N( -0.481876)= 0.3156

N( -0.631876) =0.2643; N( -0.481876)= 0.3156 - A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

- 6 【客观案例题】根据Black—Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为( )元。 参考公式: N( -0.631876) =0.2643; N( -0.481876)= 0.3156

- A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

- 7 【客观案例题】根据Black—Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为( )元。 参考公式: N( -0.631876) =0.2643; N( -0.481876)= 0.3156

- A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

- 8 【客观案例题】根据Black-Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为()元。 参考公式:

N( -0.631876) =0.2643; N( -0.481876)= 0.3156

N( -0.631876) =0.2643; N( -0.481876)= 0.3156 - A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

- 9 【单选题】以下不属于B-S-M定价模型的基本假设的是()。

- A 、基础资产可以无限分割

- B 、标的资产价格服从几何布朗运动

- C 、无套利市场

- D 、标的资产可以被自由买卖,无交易成本,允许卖空

- 10 【单选题】以下不属于B-S-M定价模型的基本假设的是()。

- A 、基础资产可以无限分割

- B 、标的资产价格服从几何布朗运动

- C 、无套利市场

- D 、标的资产可以被自由买卖,无交易成本,允许卖空

热门试题换一换

- 以下关于看涨期权的说法,正确的是()。

- 取得期货从业资格考试合格证明的人员从事期货业务的,应当向所在地中国证监会派出机构申请从业资格。

- 某投资者在2 月份以300 点的权利金买入一张5月到期、执行价格为10500 点的恒指看涨期权,同时,他又以200 点的权利金买入一张5 月到期、执行价格为10000 点的恒指看跌期权。若要获利100个点,则标的物价格应为( )。

- 某大豆加工商为避免大豆现货价格风险,做买入套期保值,买入10手期货合约建仓,合约交易单位10吨/手,当时的基差为-30元/吨,卖出平仓时的基差为-60元/吨,该加工商在套期保值中的盈亏状况是( )元。

- 我国某榨油厂预计两个月后需要1000吨大豆作为原料,决定进行大豆套期保值交易。该厂在期货合约上的建仓价格为4250元/吨,此时大豆现货价格为4180元/吨,两个月后,大豆现货价格为4320元/吨,该厂以此价格购入大豆,同时以4420元/吨的价格将期货合约对冲平仓,则该厂的套期保值效果是()。(不计手续费等费用)

- 计算金融资产在险价值(VaR)需要的信息包括()。

- 客户下达的交易指令没有()的,期货公司未予拒绝而进行交易造成客户损失的,由期货公司承担赔偿责任,客户予以追认的除外。

- 一般而言,期货交易的盈亏是()的整数倍。

- 期货交易所的工作人员不得以个人名义收取报酬。()

- 期货公司高级管理人对期货从业人员发出违法违规指令的,期货从业人员应当予以抵制,并及时按照所在机构内部程序向()报告。

- 商品期货价格Ft与现货价格St之间的回归方程为St=100.01+0.9Ft,根据方差最小化原则,套期保值的比率为0.9。()

亿题库—让考试变得更简单

已有600万用户下载

pRo36