- 多选题以下属于Black-Scholes定价模型基本假设的是()。

- A 、股票的对数价格服从正态分布

- B 、标的资产可以被自由买卖,允许卖空

- C 、标的资产的价格波动率是不断变化的

- D 、证券交易是连续进行的

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,D】

Black-Scholes定价模型l基本假设:(1)股票的对数价格服从正态分布;(2)标的资产可以被自由买卖,允许卖空;(3)期权有效期内,无风险利率r和预期收益率μ是常熟,投资者可以以无风险利率无限制借入或贷出资金;(4)股票价格是连续变动的;(5)标的资产的价格波动率是恒定的;(6)证券交易是连续进行的。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】在布莱克—斯科尔斯(BLACK-SCHOLES)期权定价模型中,通常需要估计的变量是( )。

- A 、期权的到期时间

- B 、标的资产的波动率

- C 、标的资产的到期价格

- D 、无风险利率

- 2 【多选题】以下属于Black-Scholes定价模型的基本假设的是()。

- A 、标的资产可以被自由买卖,允许卖空

- B 、股票价格是恒定的,即不存在价格的突然跳跃

- C 、标的资产的价格波动率是连续变动的

- D 、证券交易是连续进行的

- 3 【单选题】在布莱克-斯科尔斯(BLACK-SCHOLES)期权定价模型中,通常需要估计的变量是()。

- A 、期权到期时间

- B 、标的资产的波动率

- C 、标的资产的到期价格

- D 、无风险利率

- 4 【单选题】以下不属于B-S-M定价模型的基本假设的是()。

- A 、基础资产可以无限分割

- B 、标的资产价格服从几何布朗运动

- C 、无套利市场

- D 、标的资产可以被自由买卖,无交易成本,允许卖空

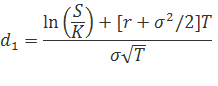

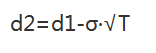

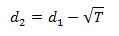

- 5 【客观案例题】根据Black—Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为( )元。 参考公式:

N( -0.631876) =0.2643; N( -0.481876)= 0.3156

N( -0.631876) =0.2643; N( -0.481876)= 0.3156 - A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

- 6 【客观案例题】根据Black—Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为( )元。 参考公式: N( -0.631876) =0.2643; N( -0.481876)= 0.3156

- A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

- 7 【客观案例题】根据Black—Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为( )元。 参考公式: N( -0.631876) =0.2643; N( -0.481876)= 0.3156

- A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

- 8 【客观案例题】根据Black-Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为()元。 参考公式:

N( -0.631876) =0.2643; N( -0.481876)= 0.3156

N( -0.631876) =0.2643; N( -0.481876)= 0.3156 - A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

- 9 【单选题】以下不属于B-S-M定价模型的基本假设的是()。

- A 、基础资产可以无限分割

- B 、标的资产价格服从几何布朗运动

- C 、无套利市场

- D 、标的资产可以被自由买卖,无交易成本,允许卖空

- 10 【单选题】以下不属于B-S-M定价模型的基本假设的是()。

- A 、基础资产可以无限分割

- B 、标的资产价格服从几何布朗运动

- C 、无套利市场

- D 、标的资产可以被自由买卖,无交易成本,允许卖空

热门试题换一换

- 由于具有( )特征,货币期权经常作为外汇资产保值和投资策略的工具。

- 加工商和农场主通常所采用的套期保值方式分别是( )。

- 证券公司既能为其全资拥有或者控股的期货公司从事IB业务,也可为其他期货公司从事期货IB业务。( )

- 根据《期货交易管理条例》,禁止欺诈、内幕交易和操纵期货交易价格等违法行为。()

- 目前,中国金融期货交易所实行结算担保金制度,结算担保金包括( )。

- 大连商品交易所的某一期货合约当日成交价格按照成交量的加权平均价形成()。

- 期货从业人员违反《期货从业人员管理办法》规定的,中国期货业协会可以采取责令改正、监管谈话、出具警示函等监管措施。()

- 期货公司应当与客户就委托方式和程序进行约定,以互联网方式下达交易指令的,( )。

- 期货市场在宏观经济中的作用包括()。

亿题库—让考试变得更简单

已有600万用户下载

Wxome