- 客观案例题

题干:某款结构化产品由一份固定利率债券和一份欧式看涨期权构成,产品的面值为10000元,期限为1年。其中的欧式看涨期权以某股价指数为标的,执行价格为1200点,指数当前价格为1050点,每个指数点相当于1元。当前的1年期国债收益率为5%,其中的固定利率债券为零息债券。

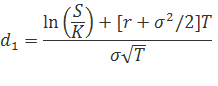

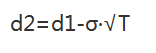

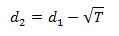

题目:根据Black—Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为( )元。 参考公式:

N( -0.631876) =0.2643; N( -0.481876)= 0.3156

N( -0.631876) =0.2643; N( -0.481876)= 0.3156 - A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

S= 1050; K = 1200; r = 5% ; a = 15% ; T = 1。带入公式可得期权的价值为29.68元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】根据Black-Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为()元。 参考公式:

N( -0.631876) =0.2643; N( -0.481876)= 0.3156

N( -0.631876) =0.2643; N( -0.481876)= 0.3156 - A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

- 2 【客观案例题】根据Black—Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为( )元。 参考公式: N( -0.631876) =0.2643; N( -0.481876)= 0.3156

- A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

- 3 【客观案例题】根据Black—Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为( )元。 参考公式: N( -0.631876) =0.2643; N( -0.481876)= 0.3156

- A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

- 4 【客观案例题】根据Black-Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为()元。 参考公式: N( -0.631876) =0.2643; N( -0.481876)= 0.3156

- A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

- 5 【客观案例题】根据Black-Scholes期权定价公式,用敏感性分析的方法,可得出该产品期权的Delta值为2525.5元,则意味着当铜期货价格在当前的水平上涨了1 元,金融机构的或有债务将()。

- A 、提高2525.5元

- B 、 降低2525.5元

- C 、 不受影响

- D 、 无法判断

- 6 【客观案例题】根据Black-Scholes期权定价公式,用敏感性分析的方法,若单个Delta值为0.5051,则期权持仓总的Delta值为()元。

- A 、3525

- B 、2025.5

- C 、2525.5

- D 、3500

- 7 【客观案例题】根据Black-Scholes期权定价公式,用敏感性分析的方法,若该产品期权的Delta值为2525.5元,则意味着当铜期货价格在当前的水平上涨了1 元,金融机构的或有债务将()。

- A 、提高2525.5元

- B 、降低2525.5元

- C 、不受影响

- D 、无法判断

- 8 【客观案例题】根据Black-Scholes期权定价公式,用敏感性分析的方法,若该产品期权的Delta值为2525.5元,则意味着当铜期货价格在当前的水平上涨了1 元,金融机构的或有债务()。

- 9 【客观案例题】根据Black-Scholes期权定价公式,用敏感性分析的方法,若该产品期权的Delta值为2525.5元,则意味着当铜期货价格在当前的水平上涨了1 元,金融机构的或有债务()。

- A 、提高2525.5元

- B 、降低2525.5元

- C 、不受影响

- D 、无法判断

- 10 【客观案例题】根据Black-Scholes期权定价公式,用敏感性分析的方法,若该产品期权的Delta值为2525.5元,则意味着当铜期货价格在当前的水平上涨了1元,金融机构的或有债务()。

- A 、提高2525.5元

- B 、降低2525.5元

- C 、不受影响

- D 、无法判断

热门试题换一换

- 各国分析师组织的职能主要包括()。

- 在金融期货投资者适当性制度中,对投资者的知识测试完成后,开户知识测试人员对试卷进行评分。负责测试的开户人员和投资者应当在测试试卷上签字,市场开发人员可以兼任开户知识测试人员。

- TF1512期货价格为98.700,若对应的最便宜可交割国债价格为99.900,转换因子为1.0103。至TF1512合约最后交割日,该国债资金占用成本为1.5481,持有期间利息收入为1.5085,则TF1512的理论价格为( )。

- 4月28日,铜的买卖双方在协商现货成交价格时,电缆厂预期未来两个月铜的基差由弱走强的可能性很大,则该厂应采取的策略是()。

- 下列情形中,适合采取卖出套期保值策略的是( )。

- 期货公司涉及重大诉讼时,期货公司及其相关股东、实际控制人应当自该事件发生之日起10日内向国务院期货监督管理机构提交书面报告。()

- 证券公司受期货公司委托从事中间介绍业务,应当提供的服务是( )。

- 证券公司接受期货公司的委托而进行中间介绍业务,发生重大事项的,证券公司应当在()内向所在地中国证监会派出机构报告。

- 由于受到强烈地震影响,某期货公司房屋、设备遭到严重损坏,不能正常营业,该期货公司欲申请停业,应当()。

- 刑法规定的行为人“明示、暗示他人从事相关交易活动”,应当综合以下()方面进行认定。

- 根据案例资料,以下说法正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

j9VPP