- 客观案例题

题干:某款结构化产品由一份固定利率债券和一份欧式看涨期权构成,产品的面值为10000元,期限为1年。其中的欧式看涨期权以某股价指数为标的,执行价格为1200点,指数当前价格为1050点,每个指数点相当于1元。当前的1年期国债收益率为5%,其中的固定利率债券为零息债券。

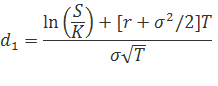

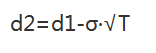

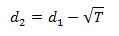

题目:根据Black—Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为( )元。 参考公式:

N( -0.631876) =0.2643; N( -0.481876)= 0.3156

N( -0.631876) =0.2643; N( -0.481876)= 0.3156 - A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

S= 1050; K = 1200; r = 5% ; a = 15% ; T = 1。带入公式可得期权的价值为29.68元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】根据Black-Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为()元。 参考公式:

N( -0.631876) =0.2643; N( -0.481876)= 0.3156

N( -0.631876) =0.2643; N( -0.481876)= 0.3156 - A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

- 2 【客观案例题】根据Black—Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为( )元。 参考公式: N( -0.631876) =0.2643; N( -0.481876)= 0.3156

- A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

- 3 【客观案例题】根据Black—Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为( )元。 参考公式: N( -0.631876) =0.2643; N( -0.481876)= 0.3156

- A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

- 4 【客观案例题】根据Black-Scholes期权定价公式,如果指数的波动率为15% ,则该期权的价值为()元。 参考公式: N( -0.631876) =0.2643; N( -0.481876)= 0.3156

- A 、21.68

- B 、29.68

- C 、72.73

- D 、82.73

- 5 【客观案例题】根据Black-Scholes期权定价公式,用敏感性分析的方法,可得出该产品期权的Delta值为2525.5元,则意味着当铜期货价格在当前的水平上涨了1 元,金融机构的或有债务将()。

- A 、提高2525.5元

- B 、 降低2525.5元

- C 、 不受影响

- D 、 无法判断

- 6 【客观案例题】根据Black-Scholes期权定价公式,用敏感性分析的方法,若单个Delta值为0.5051,则期权持仓总的Delta值为()元。

- A 、3525

- B 、2025.5

- C 、2525.5

- D 、3500

- 7 【客观案例题】根据Black-Scholes期权定价公式,用敏感性分析的方法,若该产品期权的Delta值为2525.5元,则意味着当铜期货价格在当前的水平上涨了1 元,金融机构的或有债务将()。

- A 、提高2525.5元

- B 、降低2525.5元

- C 、不受影响

- D 、无法判断

- 8 【客观案例题】根据Black-Scholes期权定价公式,用敏感性分析的方法,若该产品期权的Delta值为2525.5元,则意味着当铜期货价格在当前的水平上涨了1 元,金融机构的或有债务()。

- 9 【客观案例题】根据Black-Scholes期权定价公式,用敏感性分析的方法,若该产品期权的Delta值为2525.5元,则意味着当铜期货价格在当前的水平上涨了1 元,金融机构的或有债务()。

- A 、提高2525.5元

- B 、降低2525.5元

- C 、不受影响

- D 、无法判断

- 10 【客观案例题】根据Black-Scholes期权定价公式,用敏感性分析的方法,若该产品期权的Delta值为2525.5元,则意味着当铜期货价格在当前的水平上涨了1元,金融机构的或有债务()。

- A 、提高2525.5元

- B 、降低2525.5元

- C 、不受影响

- D 、无法判断

热门试题换一换

- 在持有新兴国家的股指多头的同时做空美国股指是属于相对价值型交易。

- 从事期货交易活动,应当遵循( )的原则。

- 期货交易所一般不会()。

- 3个月人民币的实际汇率是()。

- 某美国投资者发现欧元的利率高于美元利率,于是决定购买50万欧元以获高息,计划投资3个月,但又担心在这期间欧元对美元贬值。为避免欧元汇价贬值的风险,该投资者利用芝加哥商业交易所外汇期货市场进行套期保值,每手欧元期货合约为12.5万欧元。则投资者应()。

- 期货从业人员在执业过程中应当以专业的技能,以小心谨慎、勤勉尽责和独立客观的态度为投资者提供服务,并( )。

- 在正向市场上,某套利者在5月与9月大豆期货合约间进行牛市套利,建仓价差为50元/吨,平仓价差为-20元/吨,则该套利者()元/吨。(不计交易费用)

- 以下期货品种中,属于能源化工期货的是()。

- 世界上第一家较为规范的期货交易所是()。

- 首席风险官不能胜任其职责的,董事会可以免除其职位。()

亿题库—让考试变得更简单

已有600万用户下载

OWy0L