- 计算分析题

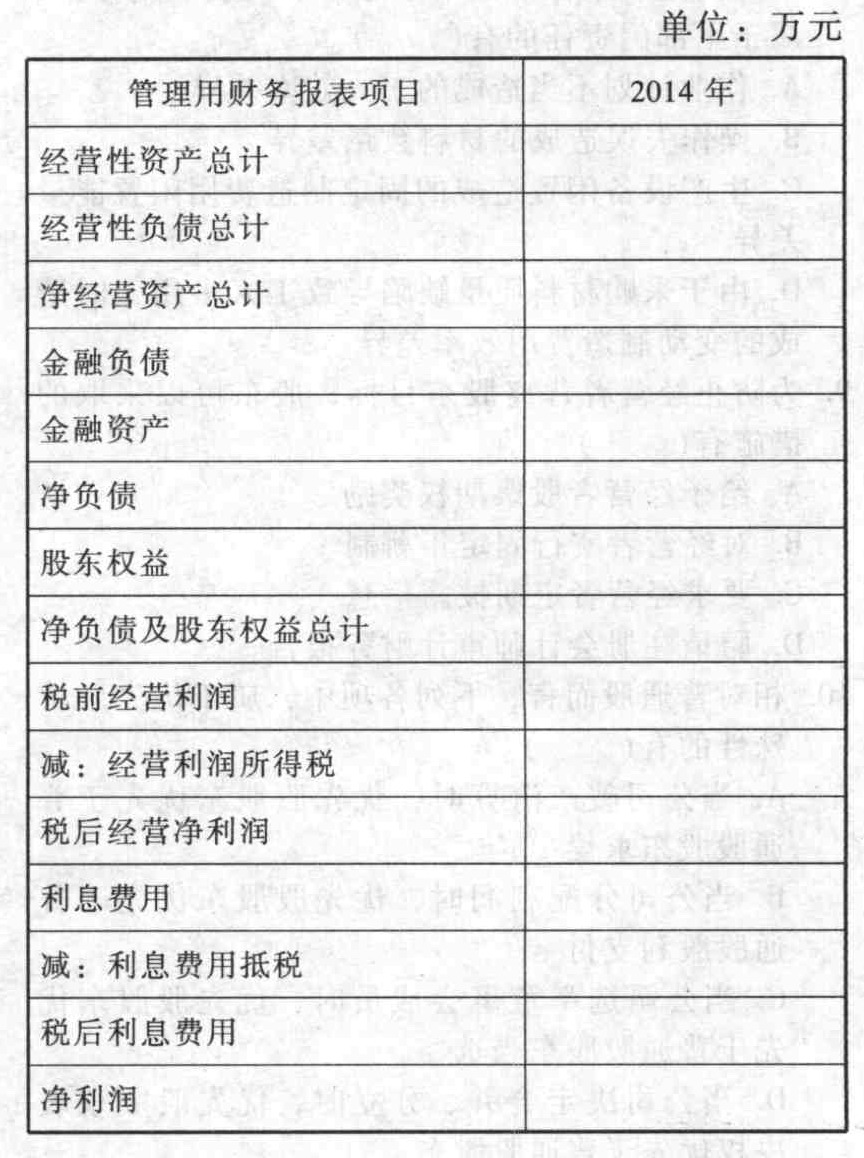

题干:甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关资料如下:(2)甲公司没有优先股,股东权益变动均来自利润留存;经营活动所需的货币资金是当年销售收入的2%,投资收益均来自长期股权投资。(3)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。(4)甲公司采用固定股利支付率政策,股利支付率为60%;经营性资产、经营性负债与销售收入保持稳定的百分比关系。

题目:编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

计算说明:

金融资产=300-10000×2%=100(万元);

经营性资产=10000×2%+800+750+500+3650=5900(万元);

[或,经营性资产=6000-100=5900(万元)]

税前经营利润=10000-6000-320-2000+50=1730(万元);

经营利润所得税=(1730-50)×25%=420(万元);

利息费用抵税=80×25%=20(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)。

- 2 【计算分析题】编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)

- 3 【计算分析题】编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)

- 4 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 5 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 6 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 7 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 8 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 9 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 10 【计算分析题】 编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)。

热门试题换一换

- 下列说法中正确的有()。

- 下列表述中,符合城建税有关规定的是()。

- 下列关于资源税计税依据的说法,正确的有( )。

- 甲超市(增值税一般纳税人)经销某饮料厂的碳酸饮料,2015年4月份购进该厂生产的碳酸饮料一批,取得增值税专用发票注明增值税1700元。购进的碳酸饮料在该月全部销售,同时取得饮料厂支付的与销售量挂钩的返还收入2000元。下列对甲超市的税务处理说法正确的是( )。

- 重要国有独资公司发生的下列事项中,应当经本级人民政府批准的有( )。

- 根据反垄断法律制度的规定,下列各项中,属于判断参与集中的经营者是否取得或增加市场控制力时应当综合考虑的因素有( )。

- 下列各项中,属于印花税的纳税人的是( )。

- 一个战略是否成功要通过战略目标的一些可衡量属性来判断,这些可衡量的战略目标属性称为成功关键因素。识别成功关键因素的意义包括()。

- (本题涉及的考点2017年教材已变更)2013年2月,刘某将价值为120万元、100万元的两套房产分别赠与其儿子和对其承担直接赡养义务的好友林某,当地契税税率为4%,下列关于该赠与行为缴纳税款的表述中,正确的是()。

- 作业成本管理需要区分增值和非增值作业,下列说法正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

o5jld