- 计算分析题

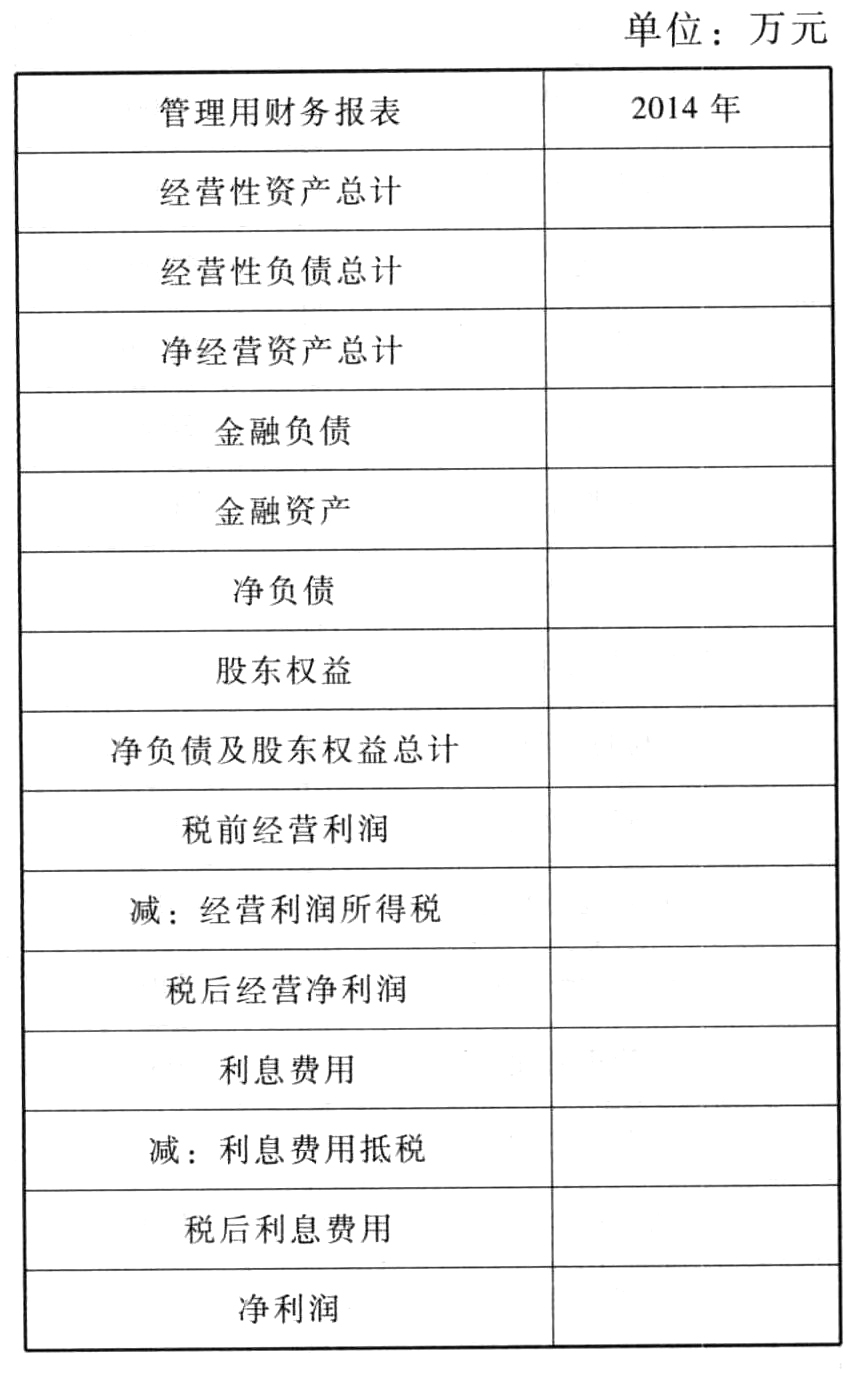

题干:甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:(1)甲公司2014年的重要财务报表数据[1479201704221-image/0516.jpg](2)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是本年营业收入的2%,投资收益均来自长期股权投资。(3)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。(4)甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与销售收入保持稳定的百分比关系。

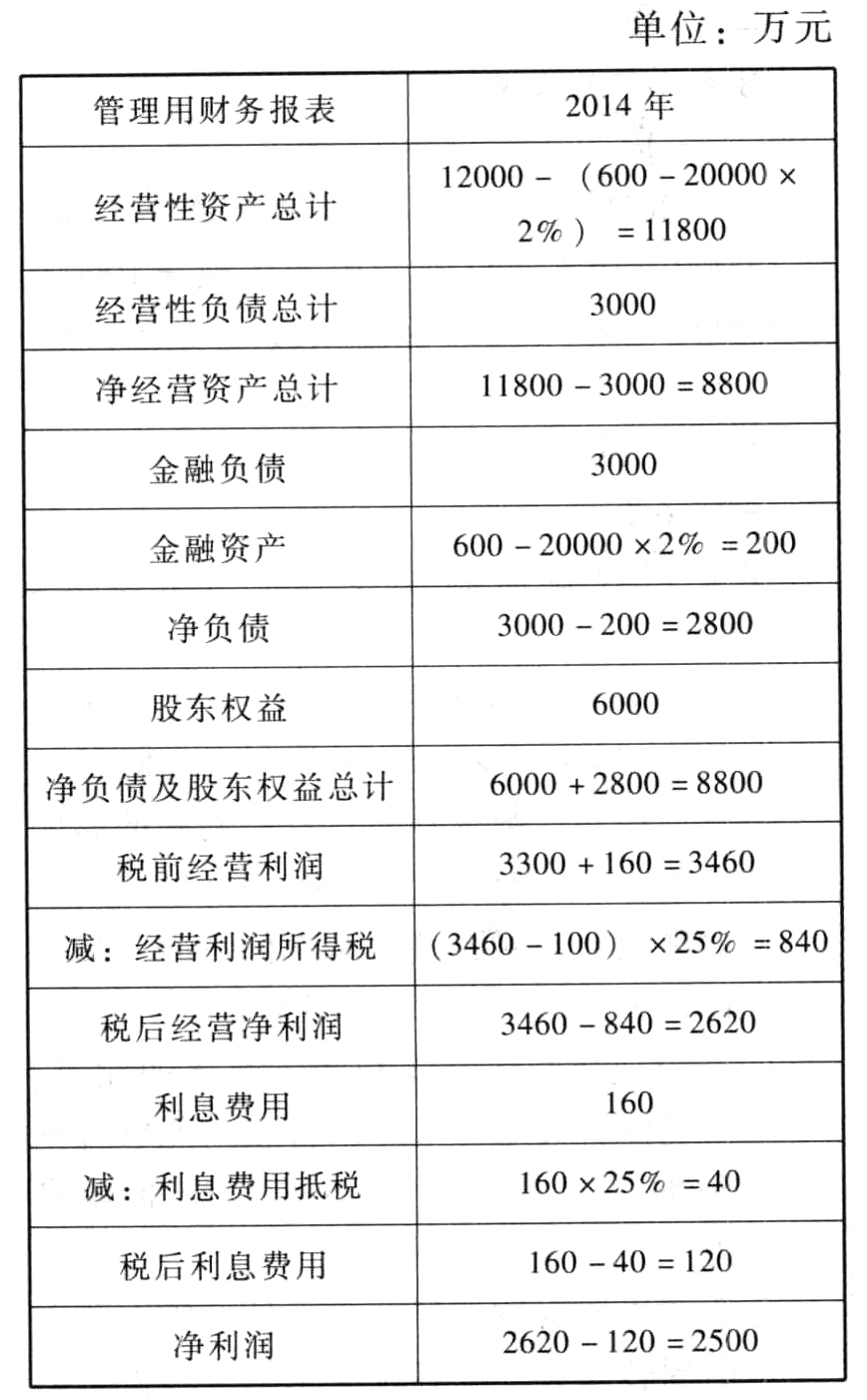

题目:编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)。

- 2 【计算分析题】编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)

- 3 【计算分析题】编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。

- 4 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 5 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 6 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 7 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 8 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 9 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

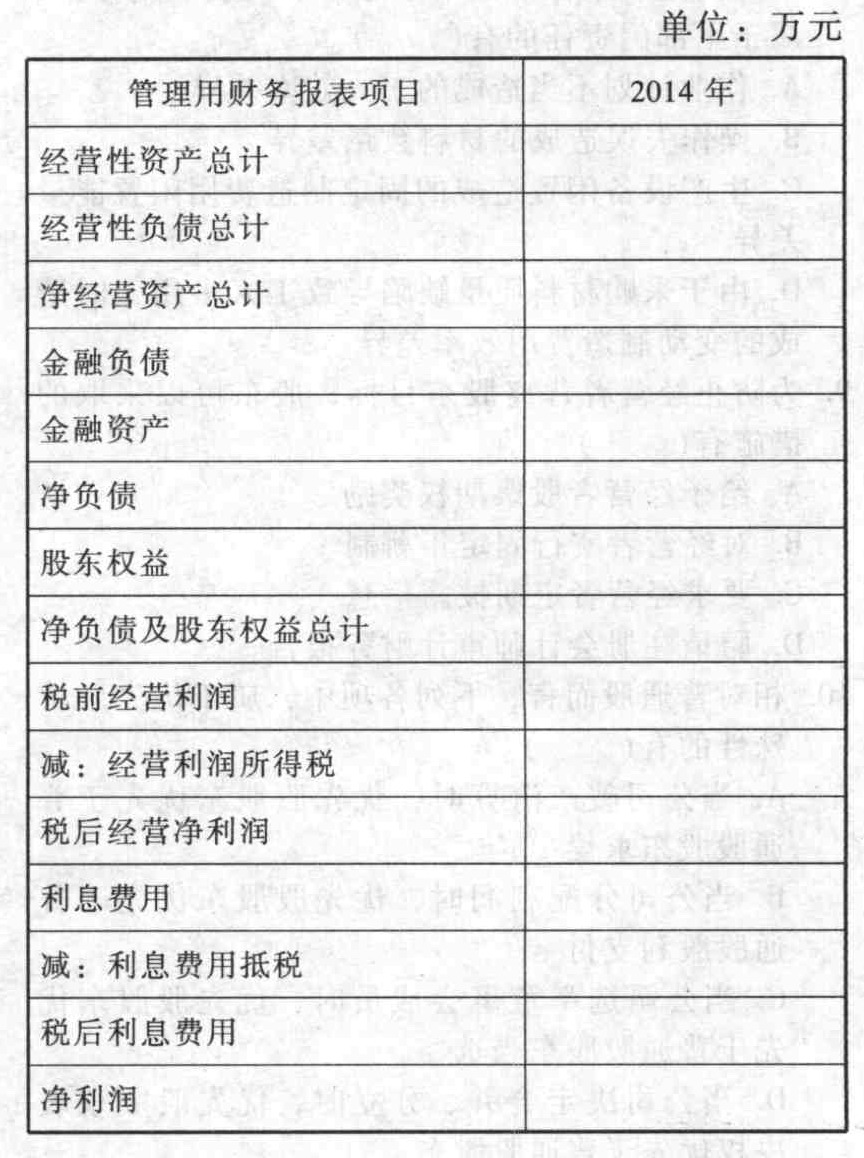

- 10 【计算分析题】 编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)。

热门试题换一换

- 某汽车轮胎生产企业2011年产品销售收入2000万元,固定资产出租收入100万元;销售成本700万元;缴纳增值税340万元,消费税600万元,营业税5万元,城建税和教育费附加94.5万元;期间费用500万元,其中,业务招待费60万元,广告费支出200万元,技术开发费20万元;营业外支出70万元(其中行政罚款4万元,银行罚息1万元);投资收益共40万元,其中国库券利息收入6万元,从联营企业分回利润34万元(联营企业适用25%税率)。要求:计算该企业2011年应纳所得税并填写所得税纳税计算表。

- 审计委员会在外聘审计师的有关方面发挥重要作用,该作用包括( )。

- 下列收入应按“特许权使用费所得”项目征收个人所得税的有()。

- 根据本题要点(3)所提示的内容,指出甲公司董事会能否通过与B企业的租赁事项?并说明理由。

- M公司和N公司均系增值税一般纳税人,适用的增值税税率均为16%。M公司销售给N公司一批商品,价款为100万元,增值税税额为16万元,款项未收到。到期时因N公司发生资金困难,已无力偿还M公司的全部款项,经协商,M公司同意货款中的20万元延期收回,不考虑货币时间价值,剩余款项N公司分别用一批材料和一项长期股权投资予以抵偿。已知,原材料的账面余额25万元,已提跌价准备1万元,公允价值30万元,长期股权投资账面余额42.5万元,已提减值准备2.5万元,公允价值45万元。对于上述债务重组,N公司应计入营业外收入的金额为()万元。

- 估算股票价值时的贴现率,不能使用( )。

- 计算企业2011年业务招待费纳税调整额;

- 公开发行公司债券的发行人应当及时披露债券存续期内发生的可能影响其偿债能力或债券价格的重大事项。下列各项中,属于上述发行人应当披露的重大事项的有( )。

- 丁若请求人民法院判决甲返还房屋,能否得到支持?并说明理由。

- 下列关于资本市场线的有关表述中,不正确的有()。

- 下列交易或事项采用公允价值进行后续计量的有( )。

亿题库—让考试变得更简单

已有600万用户下载

QWLGM