- 计算分析题

题干:甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用管理用财务报表进行分析。相关资料如下:(1)甲公司2017年的重要财务报表数据:单位:万元(2)甲公司没有优先股,股东权益变动均来自利润留存;经营活动所需的货币资金是当年营业收入的2%;投资收益均来自长期股权投资。(3)根据税法相关规定,甲公司长期股权投资收益不缴所得税,其他损益的所得税税率为25%。(4)甲公司采用固定股利支付率政策,股利支付率60%;经营性资产、经营性负债与营业收入保持稳定的百分比关系。

题目:编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

扫码下载亿题库

精准题库快速提分

参考答案

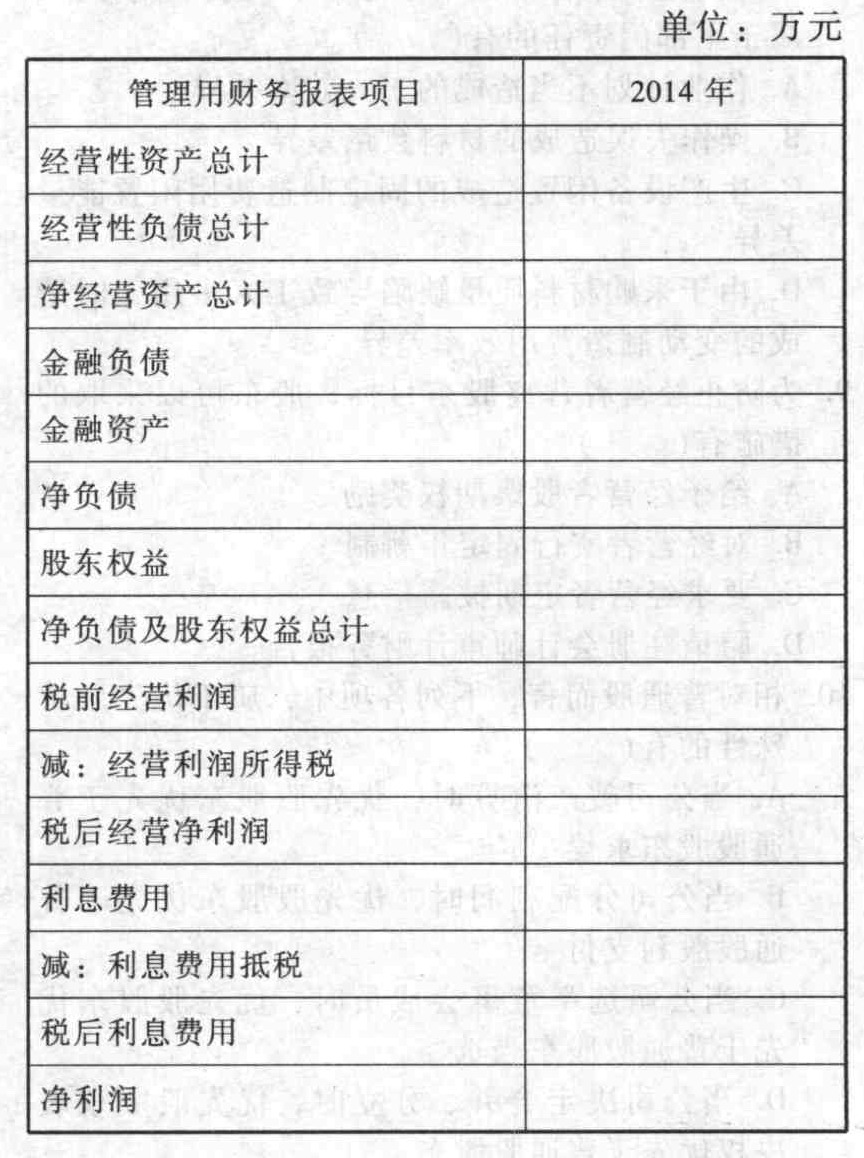

参考答案单位:万元

计算说明:

金融资产=600-20000×2%=200(万元)

经营性资产=12000-200=11800(万元)

税前经营利润=20000-12000-640-4000+100=3460(万元)

经营利润所得税=(3460-100)×25%=840(万元)

利息费用抵税=160×25%=40(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)。

- 2 【计算分析题】编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)

- 3 【计算分析题】编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。

- 4 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 5 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 6 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 7 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 8 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 9 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 10 【计算分析题】 编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)。

热门试题换一换

- 20×1年12月31日,A公司将某大型生产用机器设备按1 050 000元的价格出售给B租赁公司。该设备当日的账面原值为910 000元,已计提折旧10000元。同时A公司又与B租赁公司签订了一份租赁合同当日将该设备融资租回。租回后A公司预计资产的折旧期为5年,在折旧期内按年限平均法计提折旧,并根据折旧进度分摊未实现售后租回损益,不考虑其他因素,则20×2年末因该业务形成的递延收益余额为( )。

- 下列有关内部审计与注册会计师审计的联系中,表述不恰当的是( )。

- 下列情形中,注册会计师披露了相关信息但不属于违反保密原则的有( )。

- 下列关于契税计税依据的表述中,正确的有( )。

- 甲企业2019年书立了以下合同:向某公司租赁设备一台,合同记载年租金10万元,租期未定;接受尚金雅公司委托加工一批产品,加工承揽合同中注明甲企业提供原材料金额180万元,尚金雅公司支付加工费金额200万元。甲企业2019年应纳印花税( )元。

- 计算追加投资前A投资中心的剩余收益。

- 注册会计师在确定重要性时通常选定一个基准。下列因素中,注册会计师在选择基准时不需要考虑的是( )。

- 甲国A居民公司在乙国设有分支机构,在乙国取得应纳税所得额1000万元,乙国税率为35%,甲国税率为30%,乙国规定在本国取得收入的非居民企业享受税率为25%的优惠,两国签订税收饶让协定,则A居民公司对在乙国取得的收入应补税( )。

- A公司采用配股方式进行融资。拟每10股配1股,配股前股票价格每股28.2元,配股价格每股26元。假设所有股东均参与配股,则配股除权参考价是( )元。

亿题库—让考试变得更简单

已有600万用户下载

B7Ojk