- 计算分析题

题干:甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用管理用财务报表进行分析。相关资料如下:(1)甲公司2017年的重要财务报表数据:单位:万元(2)甲公司没有优先股,股东权益变动均来自利润留存;经营活动所需的货币资金是当年营业收入的2%;投资收益均来自长期股权投资。(3)根据税法相关规定,甲公司长期股权投资收益不缴所得税,其他损益的所得税税率为25%。(4)甲公司采用固定股利支付率政策,股利支付率60%;经营性资产、经营性负债与营业收入保持稳定的百分比关系。

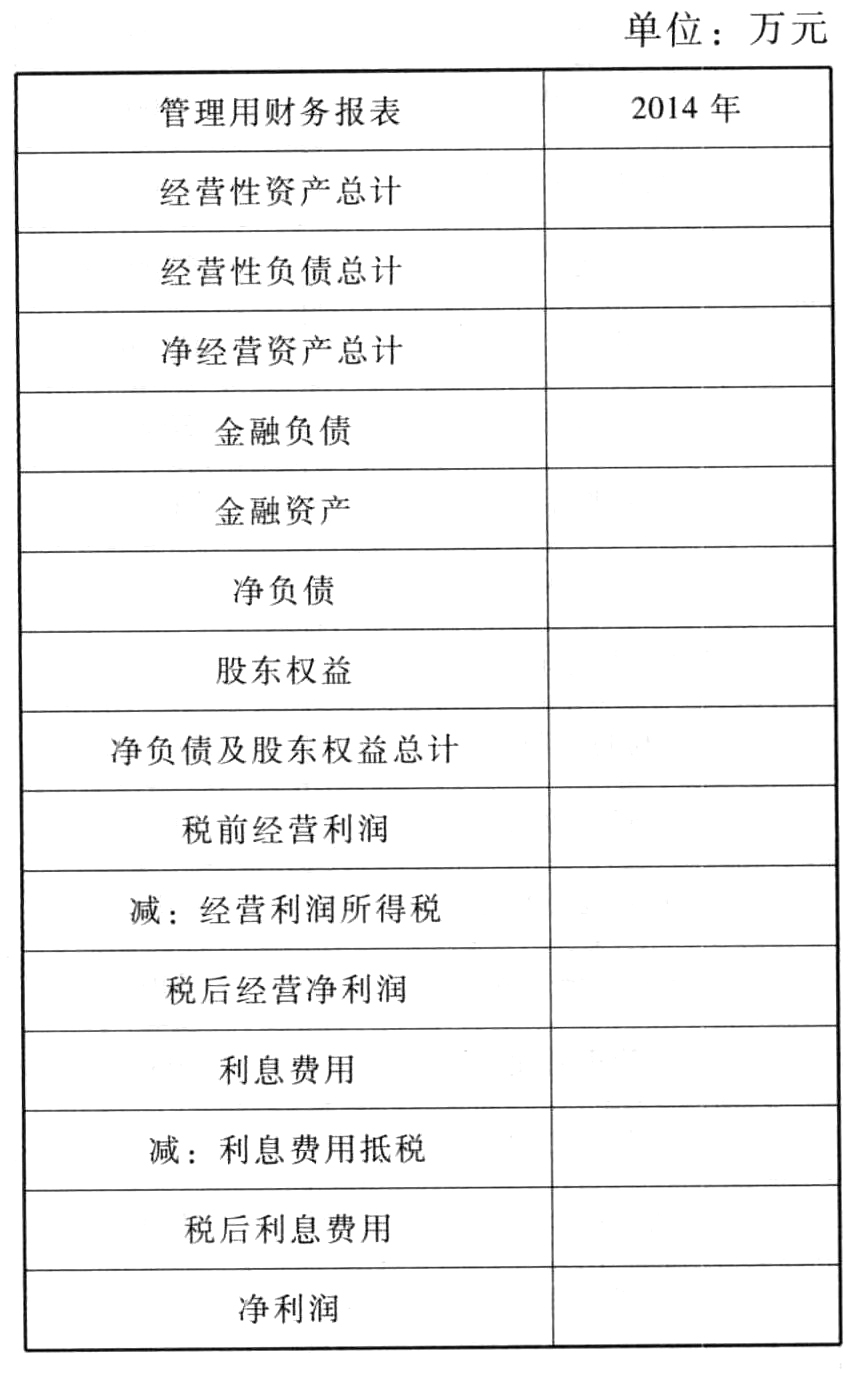

题目:编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

扫码下载亿题库

精准题库快速提分

参考答案

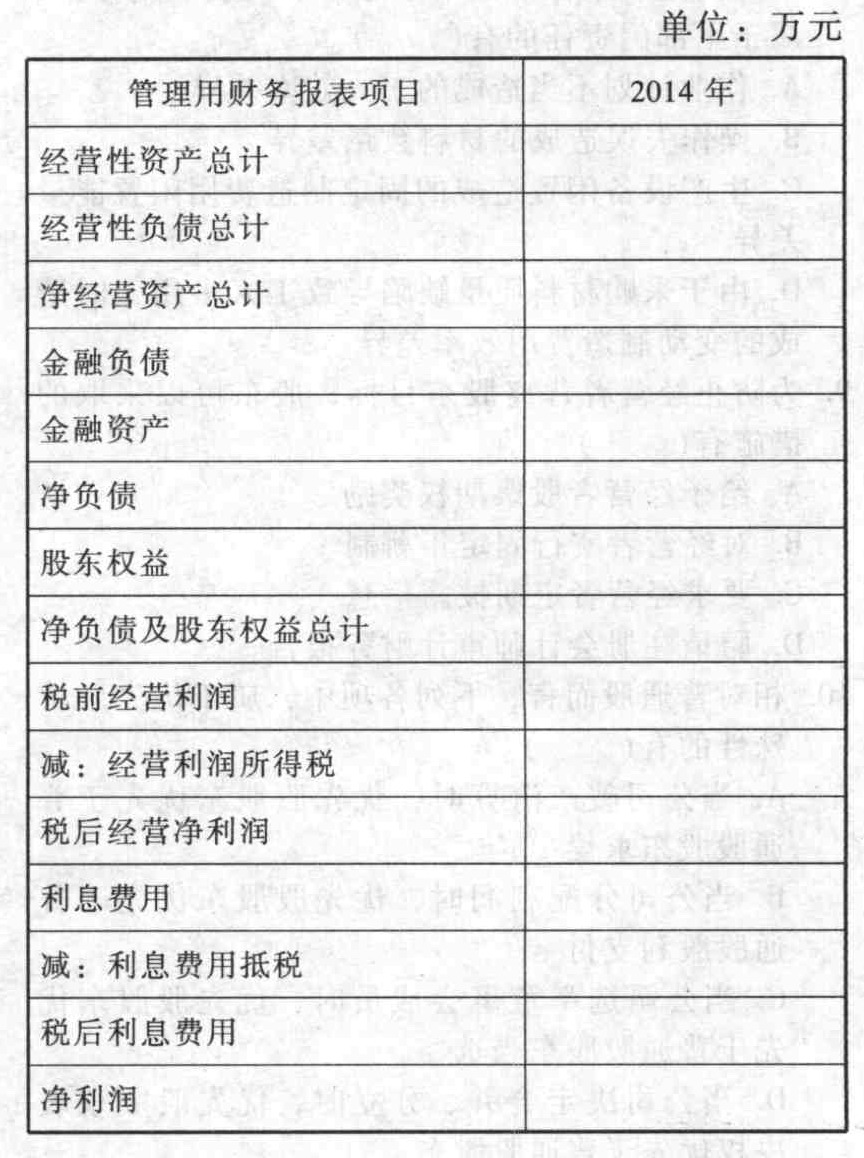

参考答案单位:万元

计算说明:

金融资产=600-20000×2%=200(万元)

经营性资产=12000-200=11800(万元)

税前经营利润=20000-12000-640-4000+100=3460(万元)

经营利润所得税=(3460-100)×25%=840(万元)

利息费用抵税=160×25%=40(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)。

- 2 【计算分析题】编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)

- 3 【计算分析题】编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。

- 4 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 5 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 6 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 7 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 8 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 9 【计算分析题】编制甲公司2017年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。 单位:万元

- 10 【计算分析题】 编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)。

热门试题换一换

- 甲公司采用出包方式交付承建商建设一条生产线,生产线建设工程于20×8年1月1日开工,至20×8年12月31日尚未完工,专门为该生产线建设筹集资金的情况如下: (1)20×8年1月1日,按每张98元的价格折价发行分期付息、到期还本的公司债券30万张,该债券每张面值为100元,期限为3年,票面年利率为5%。利息于每年末支付。在扣除手续费20.25万元后,发行债券所得资金2919.75万元已存入银行。20×8年度末未使用债券资金的银行存款利息收入为50万元。 (2)20×8年7月1日,以每股5.2元的价格增发本公司普通股3000万股,每股面值1元,在扣除佣金600万元后,增发股票所得资金15000万元已存入银行。已知:(P/A, 6%,3) =2.6730; (P/F, 6%,3)=0.8396。甲公司发生的下列有关支出中,不属于借款费用的是( )。

- 下列有关审计工作底稿的说法中不正确的有( )。

- 以下有关实质性分析程序的说法中,错误的是( )。

- 甲公司为一家上市公司,从事网上零售。该公司董事会共有5名成员,代表外来主要资本的董事两名,剩余的三名都来自企业内部。由于董事会成员全部来自大股东或企业内部管理层,因此中小股东对公司的经营没有任何的发言权,董事会也无法起到对管理层的监督作用。最近甲公司的信誉由于内部出现的事件而受到了负面影响。事件的起因是该公司销售的一种美容产品质量出现了问题,引发顾客投诉,客户服务部的员工将此事向其所在部门的领导进行反映,但并未得到任何答复,公司也没有采取任何措施。随着事情的扩大化,引发了大批顾客的不满,媒体开始介入。有员工私下向媒体透露,该公司经常出现产品质量问题,一贯采取隐瞒的方式来处理,此次漠视产品质量只是公司对待类似问题的一个例子。请根据我国《内部控制基本规范》判断该公司在内部控制哪些方面存在问题?

- 甲公司被依法宣告破产,管理人清算表明:甲公司的破产财产共90万元,发生破产清算费用110万元,共益债务10万元,另外欠职工工资140万元,则根据破产法规定应依法宣告甲公司()。

- 请针对情况(6),指出注册会计师选取的供应商是否适当,简要说明理由。

- (2)用于抵偿债务的白酒的增值税销项税额;

- 甲公司正在建造一幢包含多个单元的住宅楼。某客户与甲公司订立一项针对指定在建单元的约束力的销售合同。每一住宅单元均具有类似的建筑平面图及类似的面积,但单元的其他属性(例如单元在楼宇中的位置)则有所不同。客户在订立合同时按房价的18%支付保证金,且该保证金仅在甲公司未能按照合同完成该单元的建造时才可返还。剩余合同价格须在合同完成后客户实际取得该单元时支付。如果客户在该单元建造完成前违约,则甲公司仅有权保留已付的保证金。下列会计处理表述中正确的是( )。

- 奇天公司是国内通信行业的知名企业。面对日益加剧的全球化压力,奇天公司于1998 年开始实施全球化扩张行动,成功建成了全球性的市场网络和研发平台。奇天公司始终坚持在通信行业的主航道上聚焦,在国际市场上站稳了脚跟。根据以上描述,奇天公司作为新兴市场本土企业所选择的战略是( )。

- 下列关于以非货币性资产投资,企业所得税处理的说法中正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

56Dyq