- 不定项

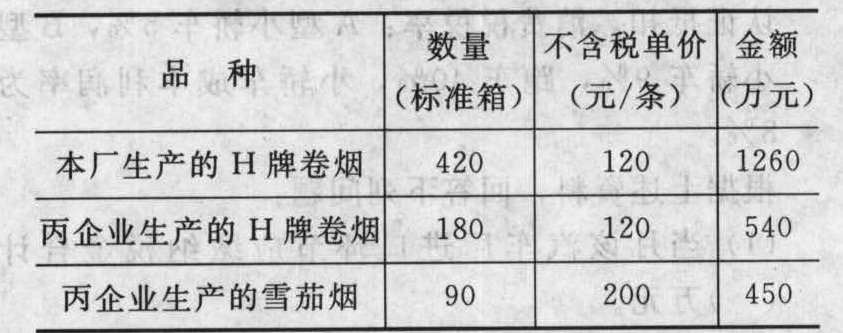

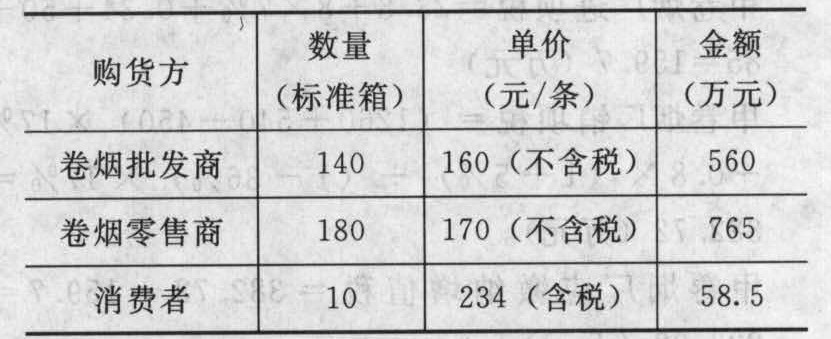

题干:甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。甲卷烟厂生产的H牌卷烟不含税调拨价为120元/条。2010年10月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:(1)甲卷烟厂:购进烟丝,取得增值税专用发票,注明价款140万元、增值税23.8万元,支付运费8万元并取得货运企业运费发票。领用80%烟丝生产H牌卷烟,将10%的烟丝运往丙企业委托加工雪茄烟,取得丙企业开具的增值税专用发票,注明加工费1.8万元、代垫的辅助材料0.2万元、增值税0.34万元;购进其他原材料取得增值税专用发票注明的增值税50万元;另委托丙企业加工H牌卷烟,并将H牌卷烟的牌号及税务机关己公示的计税价格提供给丙企业;甲卷烟厂以不含税价格100元/条回购丙企业生产的H牌卷烟200标准箱,并取得增值税专用发票。甲卷烟厂销售情况如下表:[zcsws/sf1/yszn/3/image/img-03-111-01.jpg]向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其甲运费成本2.79万元)。乙卷烟批发公司销售情况如下表:[zcsws/sf1/yszn/3/image/img-03-111-02.jpg]。

题目:2010年10月乙卷烟批发公司应缴纳增值税()万元。 - A 、7.79

- B 、102.51

- C 、102.73

- D 、102.99

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

丙企业委托加工环节代收代缴消费税=[ (140+8×9326)×10%+1.8+0.2]÷(1-36%)×36%=9.42(万元)回购H牌卷烟可以抵扣的进项税= 100×200×250×17%÷10000 -85(万元)甲卷烟厂进项税=23.8+8×7%+0.34+50+85 -159.7(万元)甲卷烟厂销项税=(1260+540+450)×17%+0.8×(1+5%)÷(1- 36%)×17%=382.72(万元)甲卷烟厂应缴纳增值税=382.72 - 159.7 -223.02(万元)甲卷烟厂消费税=1260×56%+420×150÷10000+0.8×(1+5%)÷(1- 36%)×36%-140×30%×80%=678.77(万元)乙卷烟批发公司消费税=765×5%+58.5÷1.17×5%=40.75(万元)乙卷烟批发公司当期应纳增值税税额=(560+765+58.5÷1.17)×17% -136 - 20×7%+(37.79-2.79)×17%+2.79÷(1-7%)×7%=102.51(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】2010年某公司进口10箱卷烟(5万支/箱),经海关审定,关税完税价格22万元/箱,关税税率50%,消费税税率56%,定额税率150元/箱。2010年该公司进口环节应纳消费税()万元。

- A 、100.80

- B 、288.88

- C 、420.34

- D 、1183.64

- 2 【单选题】某烟酒批发公司,2010年1月批发A牌卷烟5000条,开具的增值税专用发票上注明销售额250万元;批发B牌卷烟2000条,开具的普通发票上注明销售额88.92万元;同时零售B牌卷烟300条,开具普通发票,取得含税收入20.358万元:当月允许抵扣的进项税额为35.598万元。该烟酒批发公司当月应缴纳的增值税、消费税合计()万元。

- A 、22.78

- B 、28.78

- C 、39.08

- D 、39.95

- 3 【不定项】甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。甲卷烟厂生产的H牌卷烟不含税调拨价为120元/条。2010年10月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:(1)甲卷烟厂:购进烟丝,取得增值税专用发票,注明价款140万元、增值税23.8万元,支付运费8万元并取得货运企业运费发票;领用80%烟丝生产H牌卷烟,将10%的烟丝运往丙企业委托加工雪茄烟,取得丙企业开具的增值税专用发票,注明加工费1.8万元、代垫的辅助材料0.2万元、增值税0.34万元;购进其他原材料取得增值税专用发票注明的增值税50万元;另委托丙企业加工H牌卷烟,并将H牌卷烟的牌号及税务机关已公示的计税价格提供给丙企业;甲卷烟厂以不含税价格100元/条回购丙企业生产的H牌卷烟200标准箱,并取得增值税专用发票。甲卷烟厂销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司:购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其中运费成本2.79万元)。乙卷烟批发公司销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司:购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其中运费成本2.79万元)。乙卷烟批发公司销售情况如下表: 2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税)

2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税) - A 、675.97

- B 、678.77

- C 、709.57

- D 、712.37

- 4 【单选题】某烟酒批发公司,2010年1月批发A牌卷烟5000条,开具的增值税专用发票上注明销售额250万元;批发B牌卷烟2000条,开具的普通发票上注明销售额88.92万元;同时零售B牌卷烟300条,开具普通发票,取得含税收入20.358万元;当月允许抵扣的进项税额为35.598万元。该烟酒批发公司当月应缴纳的增值税、消费税合计()万元。

- A 、22.78

- B 、28.78

- C 、39.08

- D 、39.95

- 5 【不定项】2010年10月甲卷烟厂应缴纳增值税()万元。

- A 、54.72

- B 、146.52

- C 、223.02

- D 、308.02

- 6 【不定项】甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。甲卷烟厂生产的H牌卷烟不含税调拨价为120元/条。2010年10月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:(1)甲卷烟厂:购进烟丝,取得增值税专用发票,注明价款140万元、增值税23.8万元,支付运费8万元并取得货运企业运费发票。领用80%烟丝生产H牌卷烟,将10%的烟丝运往丙企业委托加工雪茄烟,取得丙企业开具的增值税专用发票,注明加工费1.8万元、代垫的辅助材料0.2万元、增值税0.34万元;购进其他原材料取得增值税专用发票注明的增值税50万元;另委托丙企业加工H牌卷烟,并将H牌卷烟的牌号及税务机关己公示的计税价格提供给丙企业;甲卷烟厂以不含税价格100元/条回购丙企业生产的H牌卷烟200标准箱,并取得增值税专用发票。甲卷烟厂销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其甲运费成本2.79万元)。乙卷烟批发公司销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其甲运费成本2.79万元)。乙卷烟批发公司销售情况如下表: 。2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税)

。2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税) - A 、675.97

- B 、678.77

- C 、709.57

- D 、712.37

- 7 【不定项】2010年10月乙卷烟批发公司应缴纳消费税()万元。

- A 、5.00

- B 、40.75

- C 、66.25

- D 、68.75

- 8 【单选题】某烟草进出口公司2010年3月进口卷烟60000标准条,进口完税价格400万元。进口关税税率为30%。该批进口卷烟进口环节应纳消费税为()万元。

- A 、425.45

- B 、429.05

- C 、428.4

- D 、670

- 9 【单选题】下列关于卷烟批发企业缴纳消费税的表述中,错误的是( )。

- A 、卷烟批发企业之间销售的卷烟应按11%的税率计算缴纳消费税

- B 、卷烟批发企业的机构所在地,总机构与分机构不在同一地区的,由总机构申报缴纳

- C 、卷烟批发企业计算纳税时不得扣除在生产环节已纳的消费税

- D 、卷烟批发企业销售卷烟和其他商品,未分开核算的,应一并征收消费税

- 10 【单选题】某卷烟批发企业2019年4月,批发销售给卷烟零售企业卷烟6标准箱,取得含税收入120万元。该企业当月应纳消费税( )万元。

- A 、57.52

- B 、37.01

- C 、11.43

- D 、11.83

热门试题换一换

- 根据民法理论,民事法律行为生效的实质要件有()。

- 下列关于房产税纳税人的说法中,正确的是( )。

- 下列有关可供出售金融资产债券投资业务的会计处理中,正确的有()。

- 下列费用中,应当作为销售费用核算的有()。

- 该企业10月份出口退税额为( )万元。

- 企业应向主管税务机关报送的政策性搬迁依据、搬迁规划等相关材料,主要有( )。

- 下列关于特别纳税调整的说法,正确的有( )。

- 甲、乙、丙三人各自出资10万元、6万元、4万元设立普通合伙企业。因经营管理不善,对丁负债10万元,丙遂提出退伙,并拿出1万元由甲、乙代为偿还对丁的债务。如合伙企业财产不能清偿丁的债务,根据合伙企业法律制度的规定,下列说法正确的有( )。

- 2018年某软件生产企业实际发放的合理工资总额200万元;实际发生职工福利费35万元、拨缴工会经费3.5万元、职工教育经费8万元(其中职工培训费用4万元);另为职工支付补充养老保险费12万元、补充医疗保险费8万元。2018年该企业申报缴纳企业所得税时就上述费用应调增应纳税所得额( )万元。

- 甲县人民法院在收到起诉状后的做法和三通公司的做法中,能得到法律支持的有( )。

- 若税务机关人认为取得的增值税专用发票为不合规凭证,G公司提供什么资料可以在企业所得税税前扣除。

亿题库—让考试变得更简单

已有600万用户下载

gd5KY