- 单选题企业同时生产甲、乙两种产品,其中甲产品是亏损产品,且甲产品的生产能力无法转移,那么以下表述正确的是( )。

- A 、若乙产品的利润超过甲产品的亏损,甲就不应停产

- B 、若甲产品能够提供正的边际贡献,甲就不应停产

- C 、若甲产品能够提供边际贡献大于乙产品,甲就不应停产

- D 、若甲产品能够提供销售收入,甲就不应停产

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

如果企业的亏损产品能够提供正的边际贡献,就不应该立即停产。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业生产A、B两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为A、B产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)A产品期初在产品成本为3735元,其中,直接材料1740元,直接人工840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费800元,企业行政管理部门使用的固定资产折旧费500元。生产管理部门用现金支付的其他支出940元。(3)消耗记录:A产品消耗工时770小时,B产品消耗工时630小时。A产品消耗材料2600公斤,B产品消耗材料1000公斤。(4)产量资料:A产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在A、B产品之间分配费用。(2)按约当产量比例法计算A产品完工成本、期末在产品成本。(3)假设B产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

- 2 【综合题(主观)】某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。(1)本月(5月)份生产的产品批号有:9414批号:甲产品10台,本月投产,本月完工6台。9415批号:乙产品10台,本月投产,本月完工2台。(2)本月份各批号生产费用资料:9414批号:原材料3360元,工资及福利费2350元,制造费用2800元。9415批号:原材料4600元,工资及福利费3050元,制造费用1980元。9414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量法分配,在产品完工程度为50%。9415批号乙产品完工数量少,完工产品按计划成本结转。每台产品计划成本:原材料460元,工资及福利费350元,制造费用240元。要求:根据上列资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品成本和月末在产品成本。

- 3 【综合题(主观)】某企业生产和销售甲、乙两种产品,产品的单位售价分别为2元和10元,边际贡献率分别是20%和10%,全年固定成本为45000元。要求:(1)假设全年甲、乙两种产品预计分别销售50000件和30000件,试计算下列指标:①用金额表示的盈亏临界点销售。②用实物单位表示的甲、乙两种产品的盈亏临界点销售量。③用金额表示的安全边际。④预计利润。(2)如果增加广告费5000元可使甲产品产品销售量增至60000件,而乙产品的销量会减少到20000件。试计算此时的盈亏临界点销售额,并说明采取这一广告措施是否合算。

- 4 【综合题(主观)】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)甲产品期初在产品成本为3350元,其中,直接材料1600元,直接人工700元,制造费用1050元。(2)本期费用资料:本期发出材料12000元,其中,产品生产领用8400元,企业行政管理部门领用3000元,生产部门设备维修领用600元。本期应付职工薪酬8960元,其中,生产人员职工薪酬4960元,行政管理部门人员职工薪酬2400元,生产部门管理人员职工薪酬1600元。本期生产部门使用的固定资产应提折旧费500元,企业行政管理部门使用的固定资产折旧费300元。生产管理部门用现金支付的其他支出400元。(3)消耗记录:甲产品消耗工时700小时,乙产品消耗工时540小时。甲产品消耗材料2400公斤,乙产品消耗材料1800公斤。(4)产量资料:甲产品生产由三道工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件,平均完工程度均为50%。三道工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在甲、乙产品之间分配费用。(2)按约当产量比例法计算甲产品完工成本。

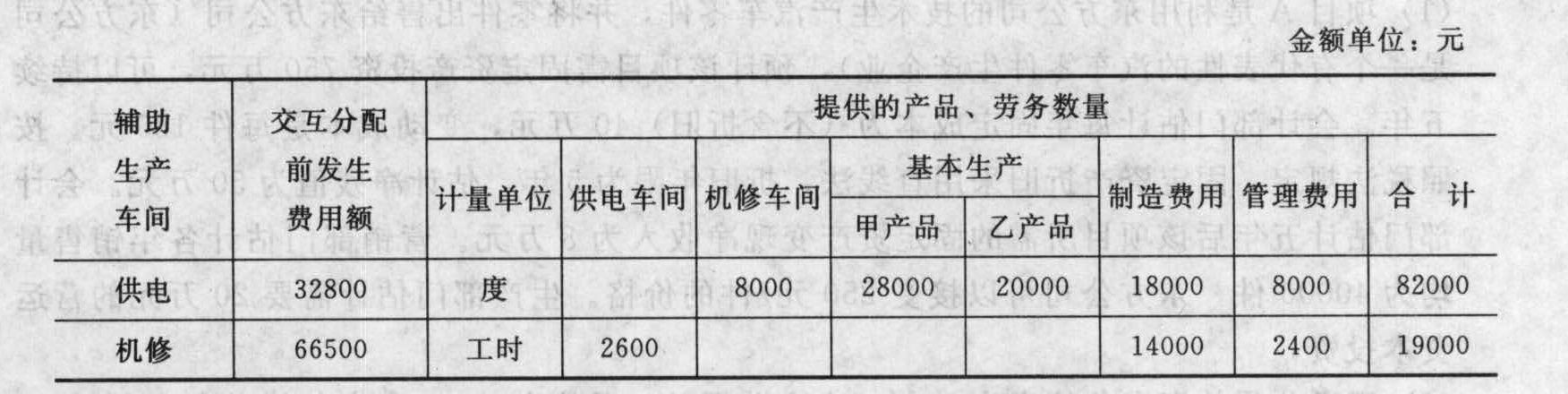

- 5 【简答题】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下: (1)甲产品期初在产品成本为3735元,其中,直接材料1740元,直接人工及辅助车间转入的生产成本840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费13150元,企业行政管理部门使用的固定资产折旧费5000元。生产管理部门用现金支付的其他支出944.6元。(3)消耗记录:甲产品消耗工时770小时,乙产品消耗工时630小时。甲产品消耗材料2600公斤,乙产品消耗材料1000公斤。(4)产量资料:甲产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。(5)该企业设有供电、机修两个辅助生产车间,本期归集的费用和提供的劳务数量等资料见下表:

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

- 6 【单选题】某企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两个车间均没有在产品。本月第一车间投产100件,有80件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为60%;第二车间完工50件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%。该企业按照平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产量为()件。

- A 、12

- B 、27

- C 、42

- D 、50

- 7 【单选题】某企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两个车间均没有在产品。本月第一车间投产100件,有80件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为60%;第二车间完工50件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%。该企业按照平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产量为()件。

- A 、12

- B 、27

- C 、42

- D 、50

- 8 【单选题】企业同时生产甲、乙两种产品,其中甲产品是亏损产品,且甲产品的生产能力无法转移,那么以下表述正确的有( )。

- A 、若乙产品的利润超过甲产品的亏损,甲就不应停产

- B 、若甲产品能够提供正的边际贡献,甲就不应停产

- C 、若甲产品能够提供边际贡献大于乙产品,甲就不应停产

- D 、若甲产品能够提供销售收入,甲就不应停产

- 9 【多选题】A公司生产多种产品,其中甲、乙两种产品是亏损的,甲产品单价为100元,单位变动成本为70元;乙产品单价为50元,单位变动成本为60元。在短期内,是否停产甲产品或乙产品不会影响固定成本。该公司不正确的决策有()。

- A 、立即停产甲产品

- B 、继续生产甲产品

- C 、立即停产乙产品

- D 、继续生产乙产品

- 10 【多选题】A公司生产多种产品,其中甲、乙两种产品是亏损的,甲产品单价为100元,单位变动成本为70元;乙产品单价为50元,单位变动成本为60元。在短期内,是否停产甲产品或乙产品不会影响固定成本。该公司不正确的决策有()。

- A 、立即停产甲产品

- B 、继续生产甲产品

- C 、立即停产乙产品

- D 、继续生产乙产品

热门试题换一换

- (三)甲公司2011年10月因调整产品结构将A产品停产,甲公司制定并通过了一项重组计划,该计划从2012年1月1日起实施。该计划包括:(1)需要辞退10名员工,预计发生辞退费用为120万元至140万元之间的某一金额,且该范围内每个金额发生的可能性相同;(2)预计发生转岗职工上岗前培训费10万元;(3)处置原生产A产品的设备,设备至2011年10月31日账面价值为100万元,甲公司已经与乙企业签订协议于2012年1月以80万元转让,甲公司预计将发生清理税费11.62万元。以下表述中,正确的有( )。

- 下列说法错误的是()。

- 下列关于实物期权的表述中,不正确的是( )。

- 2×17年1月1日甲公司支付价款1020万元(与公允价值相等)购入某公司同日发行的3年期公司债券,另支付交易费用8.24万元,该公司债券的面值为1000万元,票面年利率4%,实际年利率为3%,每年12月31日支付上年利息,到期支付本金。甲公司将该公司债券划分为以公允价值计量且其变动计入其他综合收益的金融资产。2×17年12月31日,甲公司收到债券利息40万元,该债券的公允价值为900万元,因债务人发生重大财务困难,该金融资产已发生信用减值,甲公司由此确认预期信用损失准备100万元。不考虑其他因素,甲公司下列会计处理中不正确的是( )。

- 甲公司2015年1月10日取得乙公司80%的股权,成本为17200万元,假定该项合并为非同一控制下的企业合并。购买日乙公司可辨认净资产公允价值总额为19200万元。2017年1月1日,甲公司将其持有乙公司股权的1/4对外出售,取得价款5300万元。出售投资当日,乙公司自甲公司取得其80%股权之日起持续计算的应当纳入甲公司合并财务报表的可辨认净资产总额为24000万元,乙公司个别财务报表中账面净资产为20000万元。该项交易后,甲公司仍能够控制乙公司的财务和生产经营决策。不考虑其他因素,甲公司2017年12月31日编制合并财务报表时应列示的商誉为( )万元。

- 长江公司的记账本位币为人民币,按季度计算汇兑损益。2014年3月31日长江公司资产负债表上列示“可供出售金融资产”项目(股票投资)为600000元人民币,共4000股,3月31日当日的市场汇率为1英镑=15元人民币。2014年6月30日该资产公允价值每股降为9英镑。长江公司认为属于暂时性下跌,本期未出售或购入该股票。2014年6月30日的市场汇率为1英镑=16元人民币。长江公司本期该可供出售金融资产影响“资本公积”的金额为()元人民币。

- 某公司有A和B两个部门,有关数据如下(单位:元): 假设加权平均税后资本成本为8%,所得税税率为25%,并假设没有需要调整的项目。 要求: (1)计算A、B部门各自的投资报酬率和经济增加值; (2)假设A部门经理面临一个投资方案(投资额120000元,每年税前获利12000元)。如果采用经济增加值评价部门业绩,A部门经理是否会采纳该投资方案? (3)假设B部门面临一减资方案(资产价值150000元,每年税前获利18000元)。如果采用经济增加值评价部门业绩,B部门经理是否会采纳该减资方案? (4)简要说明经济增加值评价的优点。

- 某居民企业2018年度取得产品销售收入5000万元,销售原材料取得收入400万元,分回的投资收益761万元,出租房屋取得租金收入60万元,发生管理费用280万元,包括业务招待费50万元。该企业2018年度所得税前可以扣除管理费用( )万元。

- 下列业务中,属于税务代理人业务代理范围的有( )。

- 2018年4月2日,大米因遭遇泥石流发生毁损的风险由谁承担?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

Z0Vwg