- 综合题(主观)某企业生产和销售甲、乙两种产品,产品的单位售价分别为2元和10元,边际贡献率分别是20%和10%,全年固定成本为45000元。要求:(1)假设全年甲、乙两种产品预计分别销售50000件和30000件,试计算下列指标:①用金额表示的盈亏临界点销售。②用实物单位表示的甲、乙两种产品的盈亏临界点销售量。③用金额表示的安全边际。④预计利润。(2)如果增加广告费5000元可使甲产品产品销售量增至60000件,而乙产品的销量会减少到20000件。试计算此时的盈亏临界点销售额,并说明采取这一广告措施是否合算。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)甲产品的销售比重=2×50000/(2×50000+10×30000)×100%=25%乙产品的销售比重=1-25%=75%加权平均边际贡献率=25%×20%+75%×10%=12.5%①综合盈亏临界点销售额=45000/12.5%=360000(元)②甲产品的盈亏临界点销售量=360000×25%÷2=45000(件)乙产品的盈亏临界点销售量=360000×75%÷10=27000(件)③综合安全边际额=400000-360000=40000(元)④利润=40000×12.5%=5000(元)或=400000×12.5%-45000=5000(元)

(2)甲产品的销售比重2×60000/(2×60000+10×20000)×100%=37.5%乙产品的销售比重=1-37.5%=62.5%加权平均边际贡献率=37.5%×20%+62.5%×10%=13.75%综合盈亏临界点销售额=(45000+5000)/13.75%=363636.36(元)利润=320000×13.75%-(45000+5000)=-6000(元)采取这一广告措施不合算,因为企业由盈利转为亏损。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】C公司生产和销售甲、乙两种产品。目前的信用政策为“2/15,n/30”,占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元,平均每件存货的变动成本为50元;乙产品销售量为2万件,单价300元,单位变动成本240元。平均每件存货的变动成本为200元。固定成本总额为120万元,平均库存量为销售量的20%,平均应付账款为存货平均占用资金的30%。如果明年将信用政策改为“5/10,n/20”,预计不会影响坏账损失、产品的单价、单位变动成本、每件存货的平均变动成本和销售的品种结构,而销售额将增加到1200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。固定成本总额为130万元,平均库存量为销售量的25%,平均应付账款为存货平均占用资金的40%。该公司应收账款的资金成本为12%。要求:(1)假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息,以及存货占用资金的应计利息和平均应付账款的应计利息(一年按360天计算,计算结果以万元为单位);(2)假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息,以及存货占用资金的应计利息和平均应付账款的应计利息;(3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。

- 2 【综合题(主观)】某企业生产A、B两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为A、B产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)A产品期初在产品成本为3735元,其中,直接材料1740元,直接人工840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费800元,企业行政管理部门使用的固定资产折旧费500元。生产管理部门用现金支付的其他支出940元。(3)消耗记录:A产品消耗工时770小时,B产品消耗工时630小时。A产品消耗材料2600公斤,B产品消耗材料1000公斤。(4)产量资料:A产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在A、B产品之间分配费用。(2)按约当产量比例法计算A产品完工成本、期末在产品成本。(3)假设B产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

- 3 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下年产销量20万件,则价格对利润影响的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、40%

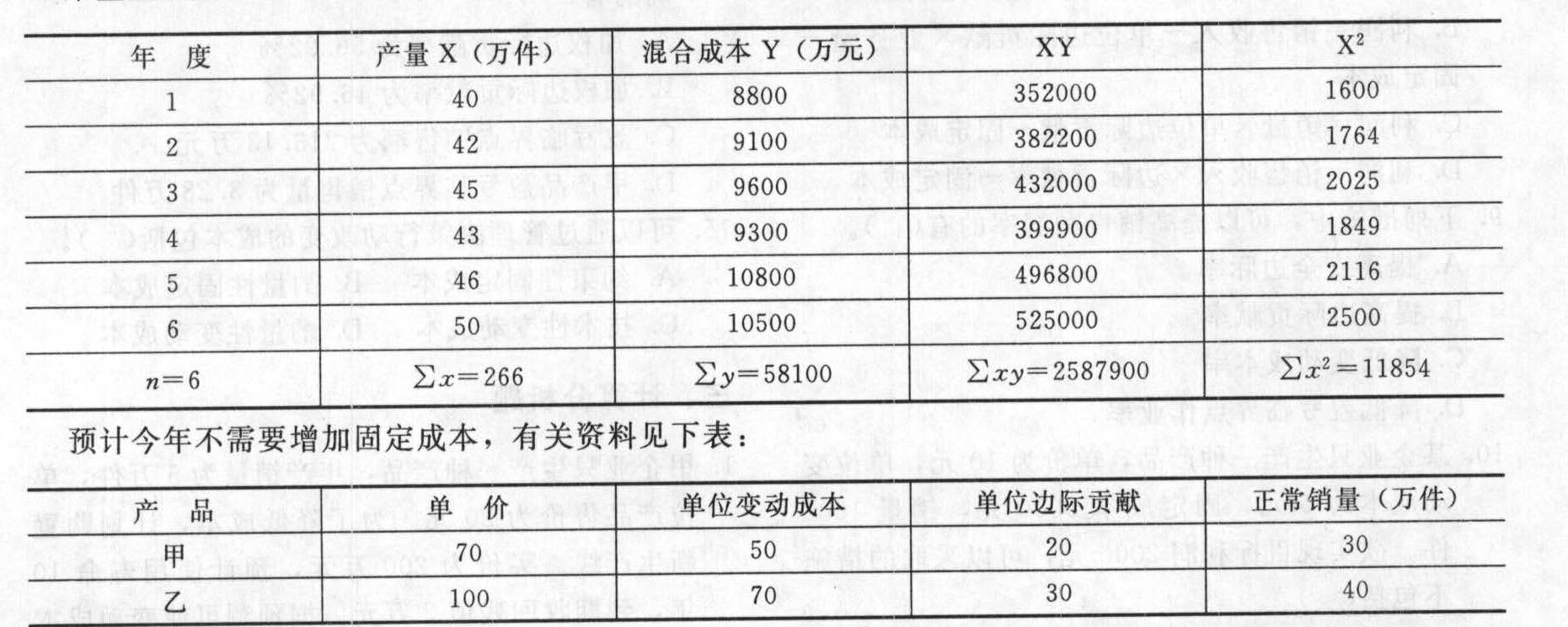

- 4 【综合题(主观)】某企业生产和销售甲、乙两种产品,过去几年的相关数据见下表:

要求:(1)用回归直线法确定固定成本;(2)计算今年的加权平均边际贡献率,选择您认为比较可靠的固定成本计算今年的盈亏临界点的销售额;(3)预计今年的利润;(4)计算今年安全边际和安全边际率。

要求:(1)用回归直线法确定固定成本;(2)计算今年的加权平均边际贡献率,选择您认为比较可靠的固定成本计算今年的盈亏临界点的销售额;(3)预计今年的利润;(4)计算今年安全边际和安全边际率。

- 5 【单选题】某企业只生产销售一种产品,目前处于盈利状态。受到通货膨胀的影响原材料涨价,经测算已知单位变动成本对利润的敏感系数为-2,为了确保下年度企业不亏损,单位变动成本的最大涨幅为()。

- A 、25%

- B 、100%

- C 、50%

- D 、30%

- 6 【综合题(主观)】C公司生产和销售甲、乙两种产品。目前的信用政策为“2/15,n/30”,有占销售收入60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元;乙产品销售量为2万件,单价300元,单位变动成本240元。如果明年将信用政策改为“5/10,n/20”,预计不会影响产品的单价、单位变动成本和销售的品种结构,而销售收入将增加到1200万元。与此同时,享受折扣的比例将上升至销售收入的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。该公司应收账款的资金成本为12%。要求:(1)假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后四位,下同)。(2)假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息。(3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。

- 7 【综合题(主观)】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)甲产品期初在产品成本为3350元,其中,直接材料1600元,直接人工700元,制造费用1050元。(2)本期费用资料:本期发出材料12000元,其中,产品生产领用8400元,企业行政管理部门领用3000元,生产部门设备维修领用600元。本期应付职工薪酬8960元,其中,生产人员职工薪酬4960元,行政管理部门人员职工薪酬2400元,生产部门管理人员职工薪酬1600元。本期生产部门使用的固定资产应提折旧费500元,企业行政管理部门使用的固定资产折旧费300元。生产管理部门用现金支付的其他支出400元。(3)消耗记录:甲产品消耗工时700小时,乙产品消耗工时540小时。甲产品消耗材料2400公斤,乙产品消耗材料1800公斤。(4)产量资料:甲产品生产由三道工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件,平均完工程度均为50%。三道工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在甲、乙产品之间分配费用。(2)按约当产量比例法计算甲产品完工成本。

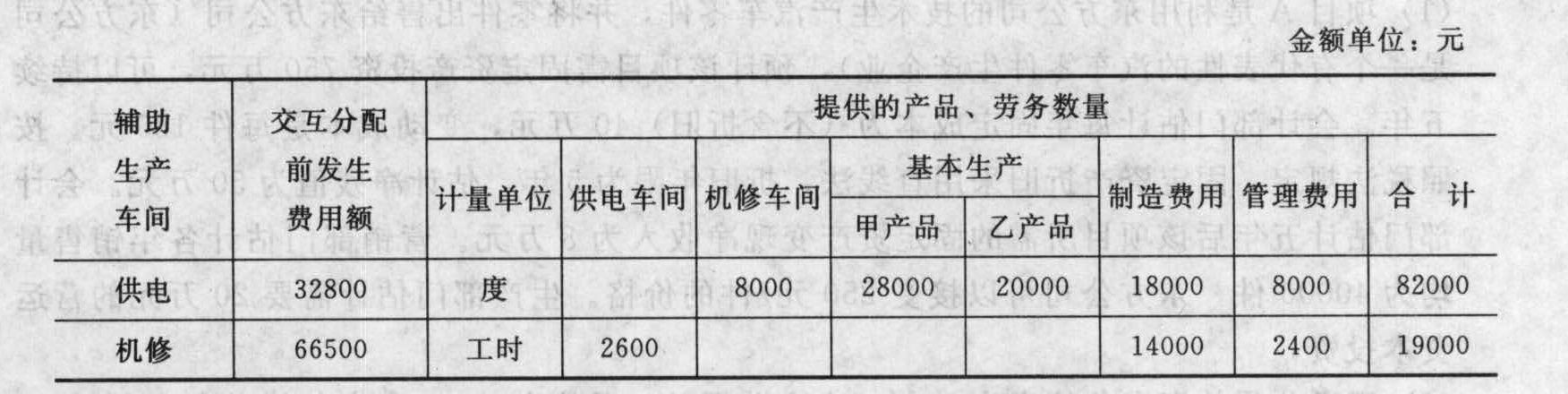

- 8 【简答题】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下: (1)甲产品期初在产品成本为3735元,其中,直接材料1740元,直接人工及辅助车间转入的生产成本840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费13150元,企业行政管理部门使用的固定资产折旧费5000元。生产管理部门用现金支付的其他支出944.6元。(3)消耗记录:甲产品消耗工时770小时,乙产品消耗工时630小时。甲产品消耗材料2600公斤,乙产品消耗材料1000公斤。(4)产量资料:甲产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。(5)该企业设有供电、机修两个辅助生产车间,本期归集的费用和提供的劳务数量等资料见下表:

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

- 9 【单选题】假设某企业只生产销售一种产品,单价为50元,边际贡献率为40%,每年固定成本为300万元,预计明年产销量为20万件,则利润对单价的敏感系数为()。

- A 、10

- B 、8

- C 、4

- D 、40%

- 10 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下一年产销量20万件,则利润对单价的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、0.4%

热门试题换一换

- A公司2012年4月在上年度财务报告批准报出后,发现2010年9月购入并开始使用的一台管理用固定资产一直未计提折旧。该固定资产入账价值为300万元,采用双倍余额递减法计提折旧,使用年限为10年,无净残值。A公司对此重大差错采用追溯重述法进行会计处理。假定A公司适用的所得税税率为25%,按净利润的10%提取法定盈余公积。A公司2012年度所有者权益变动表“本年金额”栏中的“未分配利润年初余额”项目应调减的金额为( )万元。

- 根据企业所得税相关规定,下列关于研发费用加计扣除的说法,正确的有( )。

- 甲公司、乙公司、丙公司都是从事奶粉生产的厂家,其主要市场均在某市,三家公司在某日的行业会议中签订了关于维持现有价格的协议,不允许相互之间采用降低价格的方式进行竞争。根据《反垄断法》的规定,关于该协议的说法正确的是()。

- 下列各项,表明相关分部应纳入分部报告编制范围的有()。

- 如果一个企业为了能够正常运转,不论在生产经营的旺季或淡季,都需要保持一定的临时性借款时,则有理由推测该企业所采用的营运资本筹资政策是( )。

- 税收是国家取得财政收入的一种重要工具,其本质是一种( )。

- 投资者王某计划购进DL公司股票,已知目前的市价为50元/股,经了解,今年该公司已发放股利1元/股,公司近五年股利平均增长率为20%,预计一年后其市场价格将达到80元时售出,王某购进了2000股。该投资者预计的股利收益率为( )。

- 下列属于滥用行政权力排除、限制行为的危害的有()。

- 某食品制造商在进行制作食品的时候,专门将中东地区的猪肉改成了牛肉。以上资料属于PEST分析的( )。

- 2019年12月6日,A公司董事会通过的购买李四所持D公司股权的决议是否符合法律规定?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

dGD6b