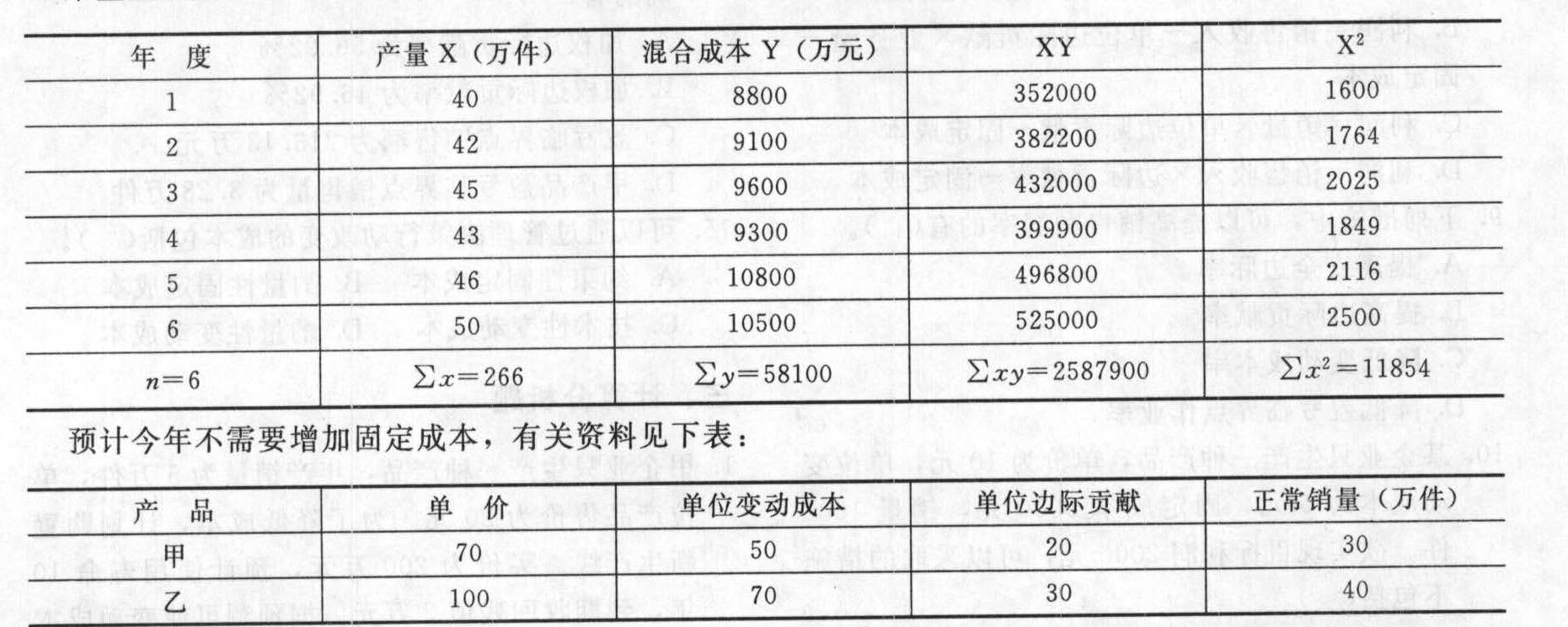

- 综合题(主观)某企业生产和销售甲、乙两种产品,过去几年的相关数据见下表:

要求:(1)用回归直线法确定固定成本;(2)计算今年的加权平均边际贡献率,选择您认为比较可靠的固定成本计算今年的盈亏临界点的销售额;(3)预计今年的利润;(4)计算今年安全边际和安全边际率。

要求:(1)用回归直线法确定固定成本;(2)计算今年的加权平均边际贡献率,选择您认为比较可靠的固定成本计算今年的盈亏临界点的销售额;(3)预计今年的利润;(4)计算今年安全边际和安全边际率。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)根据:∑y=na+b∑x∑xy=a∑x+ 可知:58100=6×a+266×b2587900=266×a+11854×b解得:固定成本a=913.04(万元)或者直接代入公式计算:固定成本a=(11854×58100-266×2587900)/(6×11854-266×266)=913.04(万元)

可知:58100=6×a+266×b2587900=266×a+11854×b解得:固定成本a=913.04(万元)或者直接代入公式计算:固定成本a=(11854×58100-266×2587900)/(6×11854-266×266)=913.04(万元)

(2)加权平均边际贡献率=∑各产品边际贡献/∑各产品销售收入×100%=(20×30+30×40)/(30×70+40×100)×100%=1800/6100×100%=29.51%盈亏临界点的销售额=913.04/29.51%=3094(万元)

(3)预计今年的利润=(20×30+30×40)-913.04=886.96(万元)

(4)今年安全边际=(30×70+40×100)-3094=3006(万元)今年安全边际率=3006/(30×70+40×100)×100%=49.28%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】C公司生产和销售甲、乙两种产品。目前的信用政策为“2/15,n/30”,占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元,平均每件存货的变动成本为50元;乙产品销售量为2万件,单价300元,单位变动成本240元。平均每件存货的变动成本为200元。固定成本总额为120万元,平均库存量为销售量的20%,平均应付账款为存货平均占用资金的30%。如果明年将信用政策改为“5/10,n/20”,预计不会影响坏账损失、产品的单价、单位变动成本、每件存货的平均变动成本和销售的品种结构,而销售额将增加到1200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。固定成本总额为130万元,平均库存量为销售量的25%,平均应付账款为存货平均占用资金的40%。该公司应收账款的资金成本为12%。要求:(1)假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息,以及存货占用资金的应计利息和平均应付账款的应计利息(一年按360天计算,计算结果以万元为单位);(2)假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息,以及存货占用资金的应计利息和平均应付账款的应计利息;(3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。

- 2 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下年产销量20万件,则价格对利润影响的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、40%

- 3 【综合题(主观)】某企业生产和销售甲、乙、丙三种产品,全年固定成本为144000元,有关资料见下表:

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

- 4 【单选题】某企业只生产销售一种产品,目前处于盈利状态。受到通货膨胀的影响原材料涨价,经测算已知单位变动成本对利润的敏感系数为-2,为了确保下年度企业不亏损,单位变动成本的最大涨幅为()。

- A 、25%

- B 、100%

- C 、50%

- D 、30%

- 5 【综合题(主观)】某企业生产和销售甲、乙两种产品,产品的单位售价分别为2元和10元,边际贡献率分别是20%和10%,全年固定成本为45000元。要求:(1)假设全年甲、乙两种产品预计分别销售50000件和30000件,试计算下列指标:①用金额表示的盈亏临界点销售。②用实物单位表示的甲、乙两种产品的盈亏临界点销售量。③用金额表示的安全边际。④预计利润。(2)如果增加广告费5000元可使甲产品产品销售量增至60000件,而乙产品的销量会减少到20000件。试计算此时的盈亏临界点销售额,并说明采取这一广告措施是否合算。

- 6 【综合题(主观)】C公司生产和销售甲、乙两种产品。目前的信用政策为“2/15,n/30”,有占销售收入60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元;乙产品销售量为2万件,单价300元,单位变动成本240元。如果明年将信用政策改为“5/10,n/20”,预计不会影响产品的单价、单位变动成本和销售的品种结构,而销售收入将增加到1200万元。与此同时,享受折扣的比例将上升至销售收入的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。该公司应收账款的资金成本为12%。要求:(1)假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后四位,下同)。(2)假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息。(3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。

- 7 【单选题】假设某企业只生产销售一种产品,单价为50元,边际贡献率为40%,每年固定成本为300万元,预计来年产销量为20万件,则价格对利润影响的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、40%

- 8 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计来年产销量20万件,则价格对利润影响的敏感系数为()。

- A 、10

- B 、8

- C 、4

- D 、40%

- 9 【单选题】假设某企业只生产销售一种产品,单价为50元,边际贡献率为40%,每年固定成本为300万元,预计明年产销量为20万件,则利润对单价的敏感系数为()。

- A 、10

- B 、8

- C 、4

- D 、40%

- 10 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下一年产销量20万件,则利润对单价的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、0.4%

热门试题换一换

- 甲原来是A有限合伙企业的普通合伙人,于2011年1月1日转为有限合伙人,合伙企业未就该事项通知其客户乙,原来与乙进行的交易一直由甲在负责,甲转为有限合伙人后又以A有限合伙企业的名义与乙订立了一个10万元的合同。有关本案的下列说法正确的有( )。

- 关于律师声明书以下说法中不正确的有()。

- 某投资者购买了1000份执行价格35元/股的某公司股票看跌期权合约,期权费为3元/股。要求:计算股票市价分别为30元和40元时该投资者的净损益。

- 法律上之所以限制超额累积利润,原因是( )。

- 计算甲公司取得的专利技术的入账价值,并编制相关会计分录。

- 下列营改增的服务中,以差额为计税销售额的有( )。

- 确定该投资人的预期投资组合收益为多少。

- 计算上述业务应缴纳的土地增值税。

亿题库—让考试变得更简单

已有600万用户下载

Xr39v