- 综合题(主观)C公司生产和销售甲、乙两种产品。目前的信用政策为“2/15,n/30”,有占销售收入60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元;乙产品销售量为2万件,单价300元,单位变动成本240元。如果明年将信用政策改为“5/10,n/20”,预计不会影响产品的单价、单位变动成本和销售的品种结构,而销售收入将增加到1200万元。与此同时,享受折扣的比例将上升至销售收入的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。该公司应收账款的资金成本为12%。要求:(1)假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后四位,下同)。(2)假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息。(3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。

扫码下载亿题库

精准题库快速提分

参考答案

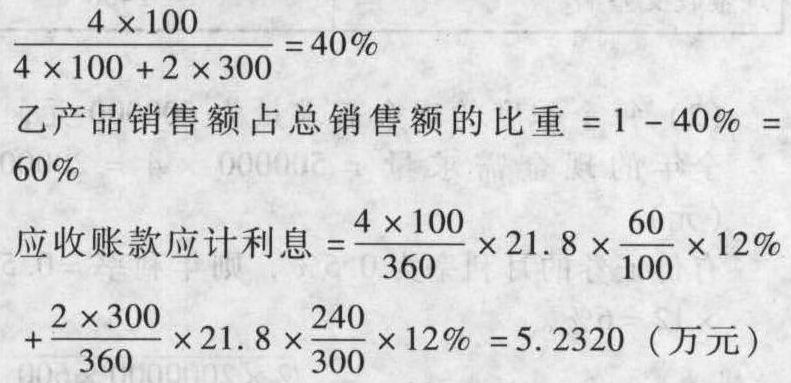

参考答案(1)不改变信用政策的平均收现期和应收账款应计利息:平均收现期=60%×15+40%×80%×30+40%×20%×40=21.8(天)甲产品销售额占总销售额的比重=

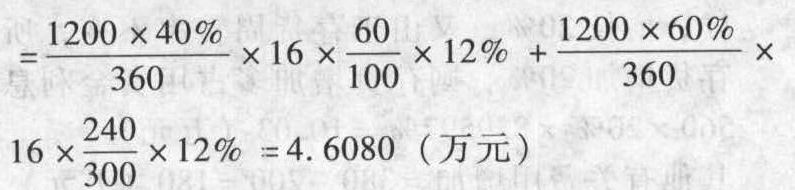

(2)改变信用政策后的平均收现期和应收账款应计利息:平均收现期=70%×10+30%×50%×20+30%×50%×40=16(天)甲产品销售额占总销售额的比重= 乙产品销售额占总销售额的比重=1-40%=60%应收账款应计利息

乙产品销售额占总销售额的比重=1-40%=60%应收账款应计利息

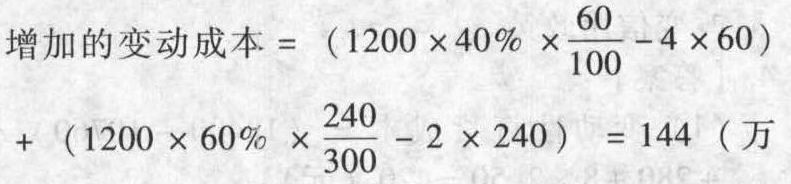

(3)每年损益变动额:增加的收入=1200-(4×100+2×300)=200(万元) 元)增加的现金折扣=1200×70%×5%-(4×100+2×300)×60%×2%=30(万元)增加的应收账款应计利息=4.608-5.232=-0.624(万元)增加的收账费用=1200×30%×50%×10%-(4×100+2×300)×40%×20%×10%=10(万元)增加的税前收益=200-144-30-(-0.624)-10=16.624(万元)由于信用政策改变后增加的税前收益大于0,所以,公司应该改变信用政策。

元)增加的现金折扣=1200×70%×5%-(4×100+2×300)×60%×2%=30(万元)增加的应收账款应计利息=4.608-5.232=-0.624(万元)增加的收账费用=1200×30%×50%×10%-(4×100+2×300)×40%×20%×10%=10(万元)增加的税前收益=200-144-30-(-0.624)-10=16.624(万元)由于信用政策改变后增加的税前收益大于0,所以,公司应该改变信用政策。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】C公司生产和销售甲、乙两种产品。目前的信用政策为“2/15,n/30”,占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元,平均每件存货的变动成本为50元;乙产品销售量为2万件,单价300元,单位变动成本240元。平均每件存货的变动成本为200元。固定成本总额为120万元,平均库存量为销售量的20%,平均应付账款为存货平均占用资金的30%。如果明年将信用政策改为“5/10,n/20”,预计不会影响坏账损失、产品的单价、单位变动成本、每件存货的平均变动成本和销售的品种结构,而销售额将增加到1200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。固定成本总额为130万元,平均库存量为销售量的25%,平均应付账款为存货平均占用资金的40%。该公司应收账款的资金成本为12%。要求:(1)假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息,以及存货占用资金的应计利息和平均应付账款的应计利息(一年按360天计算,计算结果以万元为单位);(2)假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息,以及存货占用资金的应计利息和平均应付账款的应计利息;(3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。

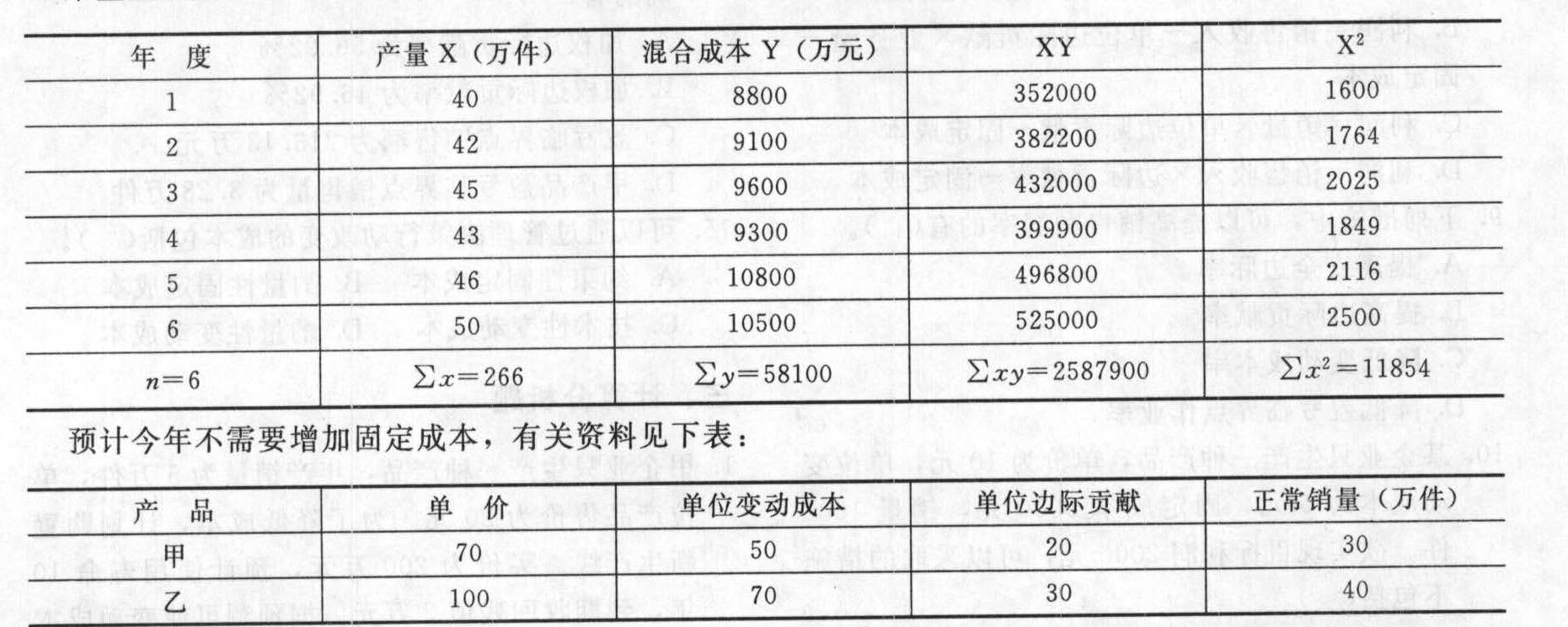

- 2 【综合题(主观)】某企业生产和销售甲、乙两种产品,过去几年的相关数据见下表:

要求:(1)用回归直线法确定固定成本;(2)计算今年的加权平均边际贡献率,选择您认为比较可靠的固定成本计算今年的盈亏临界点的销售额;(3)预计今年的利润;(4)计算今年安全边际和安全边际率。

要求:(1)用回归直线法确定固定成本;(2)计算今年的加权平均边际贡献率,选择您认为比较可靠的固定成本计算今年的盈亏临界点的销售额;(3)预计今年的利润;(4)计算今年安全边际和安全边际率。

- 3 【多选题】A公司生产和销售甲产品。目前的信用政策为“2/10,n/30”,有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。如果明年继续保持目前的信用政策,预计甲产品年销售量为4万件,单价120元,单位变动成本60元。已知应收账款的机会成本为10%,则下列选项中正确的有()。

- A 、平均收现期为18.8天

- B 、该产品的边际贡献率为60%

- C 、应收账款平均余额为25.07万元

- D 、应收账款占用资金的应计利息为1.25万元

- 4 【单选题】某企业只生产销售一种产品,目前处于盈利状态。受到通货膨胀的影响原材料涨价,经测算已知单位变动成本对利润的敏感系数为-2,为了确保下年度企业不亏损,单位变动成本的最大涨幅为()。

- A 、25%

- B 、100%

- C 、50%

- D 、30%

- 5 【综合题(主观)】某企业生产和销售甲、乙两种产品,产品的单位售价分别为2元和10元,边际贡献率分别是20%和10%,全年固定成本为45000元。要求:(1)假设全年甲、乙两种产品预计分别销售50000件和30000件,试计算下列指标:①用金额表示的盈亏临界点销售。②用实物单位表示的甲、乙两种产品的盈亏临界点销售量。③用金额表示的安全边际。④预计利润。(2)如果增加广告费5000元可使甲产品产品销售量增至60000件,而乙产品的销量会减少到20000件。试计算此时的盈亏临界点销售额,并说明采取这一广告措施是否合算。

- 6 【单选题】 甲公司销售两种产品。产品A的单位边际贡献是3元,产品B的单位边际贡献是4元。如果甲公司希望销售组合中有更多的产品A,那么下列各项中正确的是()。

- A 、盈亏平衡点总销售数量将减少

- B 、总边际贡献率将增大

- C 、如果总销售数量不变那么利润将下降

- D 、产品A和B的边际贡献率都将改变

- 7 【多选题】甲公司生产和销售A产品。目前的信用政策为“2/10,n/30”,有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。如果明年继续保持目前的信用政策,预计甲产品年销售量为4万件,单价120元,单位变动成本60元。已知应收账款的机会成本为10%。一年按360天简化处理,下列选项中正确的有( )。

- A 、平均收现期为18.8天

- B 、该产品的边际贡献率为60%

- C 、应收账款平均余额为25.07万元

- D 、应收账款占用资金的应计利息为1.25万元

- 8 【单选题】甲公司只生产销售一种产品,变动成本率 30%,盈亏临界点作业率 40%,甲公司销售息税前利润率是( )。

- A 、18%

- B 、12%

- C 、42%

- D 、28%

- 9 【单选题】甲公司只生产销售一种产品,变动成本率30%,盈亏临界点作业率40%,甲公司销售息税前利润率是( )。

- A 、18%

- B 、12%

- C 、42%

- D 、28%

- 10 【单选题】甲公司只生产销售一种产品,变动成本率 30%,盈亏临界点作业率 40%,甲公司销售息税前利润率是()。

- A 、18%

- B 、12%

- C 、42%

- D 、28%

热门试题换一换

- 根据文中提供的信息和波士顿矩阵,简述丽岛快餐所属的产品类型、特征,以及适合采用的组织结构类型;

- 甲欠乙10万元未还,乙索债时,甲对乙称:若不免除债务,必以硫酸毁乙容貌,乙恐惧,遂表示免除其债务。根据民事法律制度的规定,下列关于该债务免除行为效力的表述中,正确的是( )。

- 目前关于我国税制结构的表述正确的有( )

- 下列各项中,可能导致企业资产负债率发生变化的经济业务不包括()。

- 如果注册会计师实施控制测试时采用统计抽样,则评价的标准是总体偏差率上限与可容忍偏差率的关系。具体来说,下列针对二者关系的判断中,正确的有()。

- 甲公司为增值税一般纳税人,该公司20*6年5月10日购入需安装设备一台,价款为500万元,可抵扣增值税进项税额为85万元。为购买该设备发生运输途中保险费20万元。设备安装过程中,领用材料50万元,相关增值税进项税额为8. 5万元;支付安装工人工资12万元。该设备于20*6年12月30日达到预定可使用状态。甲公司对该设备采用年数总和法计提折旧,预计使用10年,预计净残值为零。假定不考虑其他因素,20*7年该设备应计提的折旧额为()。

- 确定甲公司对丙公司投资应采用的核算方法,并说明理由;计算甲公司2x16年持有丙公司股权应确认的投资收益的金额,及2x16年末甲公司对丙公司投资的账面价值,并编制甲公司2x16年对丙公司投资的相关会计分录。

- 下列有关书面声明的说法中,错误的有( )。

- 下列关于成本按性态分类的说法中,不正确的有()。

- 某单位转让一幢2008年购买的厂房,当时的购买价为700万元。经房地产评估机构评定,该楼的重置成本为2000万元,成新度折扣率为七成。在计算土地增值税时,该楼的评估价格为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

n5lbK