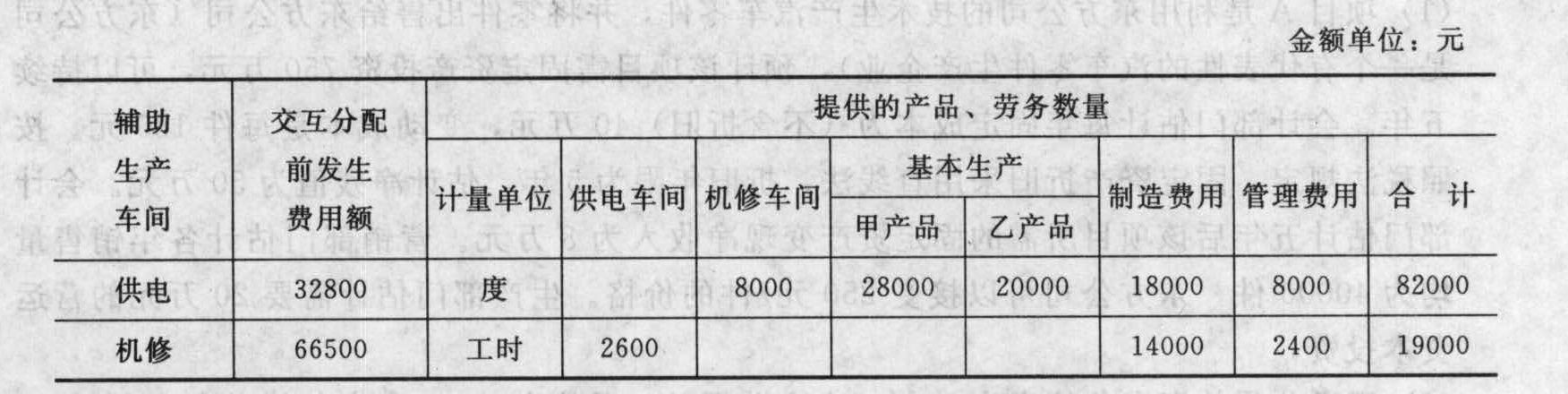

- 简答题某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下: (1)甲产品期初在产品成本为3735元,其中,直接材料1740元,直接人工及辅助车间转入的生产成本840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费13150元,企业行政管理部门使用的固定资产折旧费5000元。生产管理部门用现金支付的其他支出944.6元。(3)消耗记录:甲产品消耗工时770小时,乙产品消耗工时630小时。甲产品消耗材料2600公斤,乙产品消耗材料1000公斤。(4)产量资料:甲产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。(5)该企业设有供电、机修两个辅助生产车间,本期归集的费用和提供的劳务数量等资料见下表:

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 (1)采用交互分配法分配辅助生产车间的成本费用第一步:交互分配交互分配率(交互分配前的单位成本)供电车间交互分配率=32800/82000=0.40(元/度)机修车间交互分配率=66500/19000=3.50(元/小时)交互分配转入、转出的费用:供电车间应转给机修车间的费用=8000×0.40=3200(元)机修车间应转给供电车间的费用=2600×3.50=9100(元)借:辅助生产成本——供电车间 9100——机修车间 3200贷:辅助生产成本——机修车间 9100——供电车间 3200第二步:对外分配交互分配后的实际费用:供电车间交互分配后的实际费用=32800-3200+9100=38700(元)机修车间交互分配后的实际费用=66500-9100+3200=60600(元)对外分配率(交互分配后的单位成本):供电车间对外分配率=38700/ (82000-8000)=0.5230(元/度)机修车间对外分配率=60600/(19000-2600)=3.6951(元/小时)各受益对象应分配的费用:甲产品应分配的费用=28000×0.5230=14644(元)乙产品应分配的费用=20000×0.5230=10460(元)基本生产车间应分配的制造费用=18000×0.5230+14000×3.6951=61145.4(元)管理部门应分配的费用=38700+60600-14644-10460-61145.4=13050.6(元)借:生产成本——基本生产成本——甲产品 14644——乙产品 10460制造费用——基本车间 61145.4管理费用 13050.6贷:生产成本——辅助生产成本——供电车间 38700——机修车间 60600

(2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用。①直接材料费分配:分配率=9000/(2600+1000)=2.5甲产品应分配材料费=2600×2.5=6500(元)乙产品应分配材料费=1000×2.5=2500(元)②直接人工分配:分配率=5460/(770+630)=3.9甲产品应分配直接人工=770×3.9=3003(元)乙产品应分配直接人工=630×3.9=2457(元)③制造费用汇集分配:本期发生额=1760+13150+944.6+61145.4=77000(元)分配率=77000/(770+630)=55甲产品分配制造费用=770×55=42350(元)乙产品分配制造费用=630×55=34650(元)

(3)计算甲产品成本甲产品在产品的约当产量计算:①完工程度计算第一工序=3×50%/10=15%第二工序=(3+2×50%)/10=40%第三工序=(3+2+5×50%)/10=75%②在产品约当产量=60×15%+40×40%+100×75%=100(件)直接材料费:单位成本=(1740+6500)/(600+200)=10.3产成品负担材料费=600×10.3=6180(元)在产品负担材料费=200×10.3=2060(元)直接人工费及辅助生产车间分配转入的生产成本:单位成本=(840+3003+14644)/(600+100)=26.41产成品负担直接人工费及辅助生产车间分配转入的生产成本=600×26.41=15846(元)在产品负担直接人工费及辅助生产车间分配转入的生产成本=100×26.41=2641(元)制造费用:单位成本=(1155+42350)/(600+100)=62.15产成品负担制造费用=600×62.15=37290(元)在产品负担制造费用=100×62.15=6215(元)甲完工产品成本:完工总成本=6180+15846+37290=59316(元)单位成本=10.3+26.41+62.15=98.86(元)或:单位成本=59316/600=98.86(元)期末在产品成本=2060+2641+6215=10916(元)

(4)编制完工产品入库的会计分录如下:借:产成品——甲产品 59316—乙产品 11000贷:生产成本——基本生产成本——甲产品 59316—乙产品 11000

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业生产A、B两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为A、B产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)A产品期初在产品成本为3735元,其中,直接材料1740元,直接人工840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费800元,企业行政管理部门使用的固定资产折旧费500元。生产管理部门用现金支付的其他支出940元。(3)消耗记录:A产品消耗工时770小时,B产品消耗工时630小时。A产品消耗材料2600公斤,B产品消耗材料1000公斤。(4)产量资料:A产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在A、B产品之间分配费用。(2)按约当产量比例法计算A产品完工成本、期末在产品成本。(3)假设B产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

- 2 【综合题(主观)】某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。(1)本月(5月)份生产的产品批号有:9414批号:甲产品10台,本月投产,本月完工6台。9415批号:乙产品10台,本月投产,本月完工2台。(2)本月份各批号生产费用资料:9414批号:原材料3360元,工资及福利费2350元,制造费用2800元。9415批号:原材料4600元,工资及福利费3050元,制造费用1980元。9414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量法分配,在产品完工程度为50%。9415批号乙产品完工数量少,完工产品按计划成本结转。每台产品计划成本:原材料460元,工资及福利费350元,制造费用240元。要求:根据上列资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品成本和月末在产品成本。

- 3 【综合题(主观)】某企业生产和销售甲、乙两种产品,产品的单位售价分别为2元和10元,边际贡献率分别是20%和10%,全年固定成本为45000元。要求:(1)假设全年甲、乙两种产品预计分别销售50000件和30000件,试计算下列指标:①用金额表示的盈亏临界点销售。②用实物单位表示的甲、乙两种产品的盈亏临界点销售量。③用金额表示的安全边际。④预计利润。(2)如果增加广告费5000元可使甲产品产品销售量增至60000件,而乙产品的销量会减少到20000件。试计算此时的盈亏临界点销售额,并说明采取这一广告措施是否合算。

- 4 【单选题】某企业生产甲、乙两种产品。该企业的单位电价为每度0.75元。各产品的电费按生产工时比例分配。甲、乙两种产品本月用电合计20000度;生产工时共计1500小时,其中甲产品的生产工时为900小时。据此计算的乙产品本月负担的电费是( )元。

- A 、9000

- B 、6000

- C 、1500

- D 、900

- 5 【综合题(主观)】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)甲产品期初在产品成本为3350元,其中,直接材料1600元,直接人工700元,制造费用1050元。(2)本期费用资料:本期发出材料12000元,其中,产品生产领用8400元,企业行政管理部门领用3000元,生产部门设备维修领用600元。本期应付职工薪酬8960元,其中,生产人员职工薪酬4960元,行政管理部门人员职工薪酬2400元,生产部门管理人员职工薪酬1600元。本期生产部门使用的固定资产应提折旧费500元,企业行政管理部门使用的固定资产折旧费300元。生产管理部门用现金支付的其他支出400元。(3)消耗记录:甲产品消耗工时700小时,乙产品消耗工时540小时。甲产品消耗材料2400公斤,乙产品消耗材料1800公斤。(4)产量资料:甲产品生产由三道工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件,平均完工程度均为50%。三道工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在甲、乙产品之间分配费用。(2)按约当产量比例法计算甲产品完工成本。

- 6 【单选题】某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。

- A 、24.84

- B 、25.95

- C 、26.66

- D 、26.32

- 7 【单选题】某企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两个车间均没有在产品。本月第一车间投产100件,有80件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为60%;第二车间完工50件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%。该企业按照平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产量为()件。

- A 、12

- B 、27

- C 、42

- D 、50

- 8 【单选题】某企业生产甲、乙两种产品。该企业的单位电价为每度0.75元。各产品的电费按生产工时比例分配。甲、乙两种产品本月用电合计20000度;生产工时共计1500小时,其中甲产品的生产工时为900小时。据此计算的乙产品本月负担的电费是( )元。

- A 、9000

- B 、6000

- C 、1500

- D 、900

- 9 【单选题】某企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两个车间均没有在产品。本月第一车间投产100件,有80件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为60%;第二车间完工50件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%。该企业按照平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产量为()件。

- A 、12

- B 、27

- C 、42

- D 、50

- 10 【单选题】企业同时生产甲、乙两种产品,其中甲产品是亏损产品,且甲产品的生产能力无法转移,那么以下表述正确的是( )。

- A 、若乙产品的利润超过甲产品的亏损,甲就不应停产

- B 、若甲产品能够提供正的边际贡献,甲就不应停产

- C 、若甲产品能够提供边际贡献大于乙产品,甲就不应停产

- D 、若甲产品能够提供销售收入,甲就不应停产

- 企业使命陈述是以一个正式的书面文件对企业使命的明确描述,其作用有()。

- 某投资者采取要约收购方式收购上市公司时,下列做法符合法律规定的是()。

- 乙公司是一家羽绒制品生产企业,产品销售季节性明显。为了弥补淡季生产线闲置,旺季生产线连轴转的缺陷,决定并购一家衬衫生产企业,主打名牌T恤衫。根据以上信息可以判断,该公司进行并购取得的协同效应体现在( )。

- 在被审计单位存货盘点结束前,注册会计师应当取得并检查已填用、作废及未使用的盘点表单及号码记录,请说明具体要点。

- 下列关于国有独资公司的表述中,符合公司法律制度规定的是( )。

- 下列关于营业税的纳税义务发生时间的表述中,不正确的是()。

- 在装修工程未验收合格的情况下,D公司对E公司的背书转让行为是否生效?并说明理由。

- 下列占用耕地的行为中,免征耕地占用税的是()。

- 公司发行在外的普通股股数为500万股,每股面值为1元,每股市价为10元,若按照每10股送2股的政策发放股票股利并按市价计算,则下列关于发放股票股利的说法中,正确的有()。

- 计算业务(4)该公司销售白酒应纳消费税。

亿题库—让考试变得更简单

已有600万用户下载

MPkl9