- 综合题(主观)某企业生产A、B两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为A、B产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)A产品期初在产品成本为3735元,其中,直接材料1740元,直接人工840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费800元,企业行政管理部门使用的固定资产折旧费500元。生产管理部门用现金支付的其他支出940元。(3)消耗记录:A产品消耗工时770小时,B产品消耗工时630小时。A产品消耗材料2600公斤,B产品消耗材料1000公斤。(4)产量资料:A产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在A、B产品之间分配费用。(2)按约当产量比例法计算A产品完工成本、期末在产品成本。(3)假设B产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)分配本期费用。①直接材料费分配:分配率=9000/(2600+1000)=2.5A产品应分配材料费=2600×2.5=6500(元)B产品应分配材料费=1000×2.5=2500(元)②直接人工分配:分配率=5460/(770+630)=3.9A产品应分配直接人工=770×3.9=3003(元)B产品应分配直接人工=630×3.9=2457(元)③制造费用汇集分配:本期发生额=1760+800+940=3500(元)分配率=3500/(770+630)=2.5A产品分配制造费用=770×2.5=1925(元)B产品分配制造费用=630×2.5=1575(元)

(2)计算A产品成本。计算A产品在产品的约当产量:①完工程度第一工序=3×50%/10=15%第二工序=(3+2×50%)/10=40%第三工序=(3+2+5×50%)/10=75%②在产品约当产量=60×15%+40×40%+100×75%=100(件)直接材料费:单位成本=(1740+6500)/(600+200)=10.3(元/件)产成品负担材料费=600×10.3=6180(元)在产品负担材料费=200×10.3=2060(元)直接人工费:单位成本=(840+3003)/(600+100)=5.49(元/件)产成品负担直接人工费=600×5.49=3294(元)在产品负担直接人工费=100×5.49=549(元)制造费用:单位成本=(1155+1925)/(600+100)=4.4(元/件)产成品负担制造费用=600×4.4=2640(元)在产品负担制造费用=100×4.4=440(元)A完工产品成本:完工总成本=6180+3294+2640=12114(元)单位成本=10.3+5.49+4.4=20.19(元/件)期末在产品成本=2060+549+440=3049(元)

(3)编制完工产品入库的会计分录如下:借:产成品-A产品 12114-B产品 11000贷:生产成本-基本生产成本-A产品12114-B产品11000

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。(1)本月(5月)份生产的产品批号有:9414批号:甲产品10台,本月投产,本月完工6台。9415批号:乙产品10台,本月投产,本月完工2台。(2)本月份各批号生产费用资料:9414批号:原材料3360元,工资及福利费2350元,制造费用2800元。9415批号:原材料4600元,工资及福利费3050元,制造费用1980元。9414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量法分配,在产品完工程度为50%。9415批号乙产品完工数量少,完工产品按计划成本结转。每台产品计划成本:原材料460元,工资及福利费350元,制造费用240元。要求:根据上列资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品成本和月末在产品成本。

- 2 【综合题(主观)】某企业生产和销售甲、乙两种产品,产品的单位售价分别为2元和10元,边际贡献率分别是20%和10%,全年固定成本为45000元。要求:(1)假设全年甲、乙两种产品预计分别销售50000件和30000件,试计算下列指标:①用金额表示的盈亏临界点销售。②用实物单位表示的甲、乙两种产品的盈亏临界点销售量。③用金额表示的安全边际。④预计利润。(2)如果增加广告费5000元可使甲产品产品销售量增至60000件,而乙产品的销量会减少到20000件。试计算此时的盈亏临界点销售额,并说明采取这一广告措施是否合算。

- 3 【单选题】某企业生产甲、乙两种产品。该企业的单位电价为每度0.75元。各产品的电费按生产工时比例分配。甲、乙两种产品本月用电合计20000度;生产工时共计1500小时,其中甲产品的生产工时为900小时。据此计算的乙产品本月负担的电费是( )元。

- A 、9000

- B 、6000

- C 、1500

- D 、900

- 4 【综合题(主观)】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)甲产品期初在产品成本为3350元,其中,直接材料1600元,直接人工700元,制造费用1050元。(2)本期费用资料:本期发出材料12000元,其中,产品生产领用8400元,企业行政管理部门领用3000元,生产部门设备维修领用600元。本期应付职工薪酬8960元,其中,生产人员职工薪酬4960元,行政管理部门人员职工薪酬2400元,生产部门管理人员职工薪酬1600元。本期生产部门使用的固定资产应提折旧费500元,企业行政管理部门使用的固定资产折旧费300元。生产管理部门用现金支付的其他支出400元。(3)消耗记录:甲产品消耗工时700小时,乙产品消耗工时540小时。甲产品消耗材料2400公斤,乙产品消耗材料1800公斤。(4)产量资料:甲产品生产由三道工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件,平均完工程度均为50%。三道工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在甲、乙产品之间分配费用。(2)按约当产量比例法计算甲产品完工成本。

- 5 【单选题】某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。

- A 、24.84

- B 、25.95

- C 、26.66

- D 、26.32

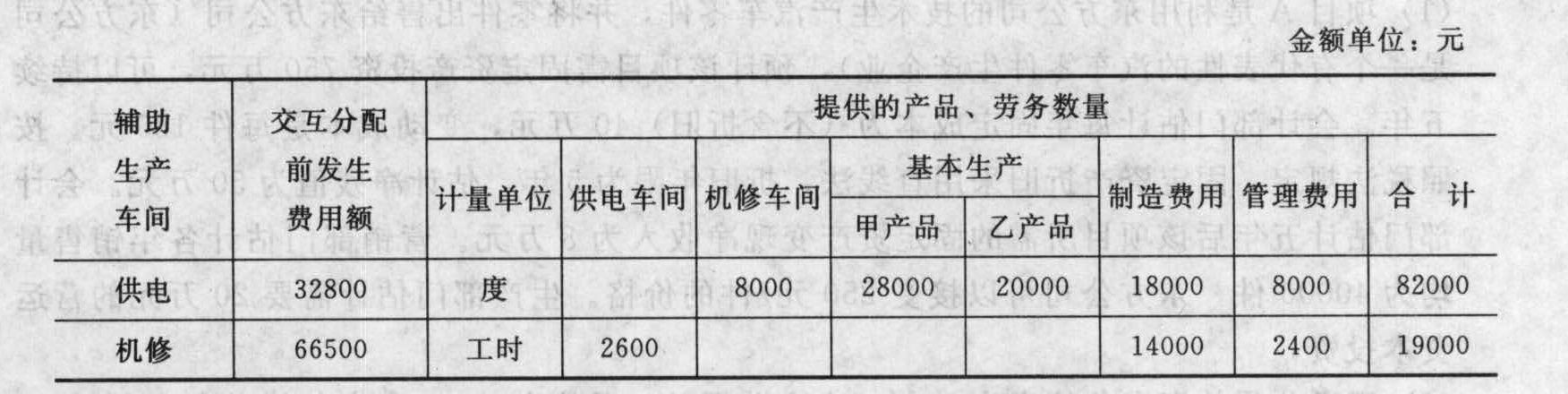

- 6 【简答题】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下: (1)甲产品期初在产品成本为3735元,其中,直接材料1740元,直接人工及辅助车间转入的生产成本840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费13150元,企业行政管理部门使用的固定资产折旧费5000元。生产管理部门用现金支付的其他支出944.6元。(3)消耗记录:甲产品消耗工时770小时,乙产品消耗工时630小时。甲产品消耗材料2600公斤,乙产品消耗材料1000公斤。(4)产量资料:甲产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。(5)该企业设有供电、机修两个辅助生产车间,本期归集的费用和提供的劳务数量等资料见下表:

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

- 7 【单选题】某企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两个车间均没有在产品。本月第一车间投产100件,有80件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为60%;第二车间完工50件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%。该企业按照平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产量为()件。

- A 、12

- B 、27

- C 、42

- D 、50

- 8 【单选题】某企业生产甲、乙两种产品。该企业的单位电价为每度0.75元。各产品的电费按生产工时比例分配。甲、乙两种产品本月用电合计20000度;生产工时共计1500小时,其中甲产品的生产工时为900小时。据此计算的乙产品本月负担的电费是( )元。

- A 、9000

- B 、6000

- C 、1500

- D 、900

- 9 【单选题】某企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两个车间均没有在产品。本月第一车间投产100件,有80件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为60%;第二车间完工50件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%。该企业按照平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产量为()件。

- A 、12

- B 、27

- C 、42

- D 、50

- 10 【单选题】企业同时生产甲、乙两种产品,其中甲产品是亏损产品,且甲产品的生产能力无法转移,那么以下表述正确的是( )。

- A 、若乙产品的利润超过甲产品的亏损,甲就不应停产

- B 、若甲产品能够提供正的边际贡献,甲就不应停产

- C 、若甲产品能够提供边际贡献大于乙产品,甲就不应停产

- D 、若甲产品能够提供销售收入,甲就不应停产

- 依据企业所得税相关规定,固定资产大修理支出需要同时符合的条件有( )。

- 在其他因素不变的情况下,下列各项中使现金比率下降的是( )。

- 下列有关审计证据数量的说法中不正确的是()。

- 下列等式中正确的有()。

- 下列各项中,属于根据当今世界反垄断法的通例,我国《反垄断法》对以“经营者”为行为主体的下列垄断行为予以限制的情形有( )。

- 如果注册会计师在审计过程中调低了最初确定的财务报表整体的重要性,下列说法中,错误的是()。

- 严某为某有限责任公司股东。关于公司对严某签发出资证明书,下列选项的说法中,正确的是()。

- 为争取企业更多的资源,而引起单位间竞争和摩擦,是以下组织结构通病的有( )。

- 以资源无浪费、设备无故障、产出无废品、工时都有效的假设前提为依据而制定的标准成本是( )。

亿题库—让考试变得更简单

已有600万用户下载

p1Kjo