- 单选题企业同时生产甲、乙两种产品,其中甲产品是亏损产品,且甲产品的生产能力无法转移,那么以下表述正确的有( )。

- A 、若乙产品的利润超过甲产品的亏损,甲就不应停产

- B 、若甲产品能够提供正的边际贡献,甲就不应停产

- C 、若甲产品能够提供边际贡献大于乙产品,甲就不应停产

- D 、若甲产品能够提供销售收入,甲就不应停产

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

如果企业的亏损产品能够提供正的边际贡献,就不应该立即停产。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业生产A、B两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为A、B产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)A产品期初在产品成本为3735元,其中,直接材料1740元,直接人工840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费800元,企业行政管理部门使用的固定资产折旧费500元。生产管理部门用现金支付的其他支出940元。(3)消耗记录:A产品消耗工时770小时,B产品消耗工时630小时。A产品消耗材料2600公斤,B产品消耗材料1000公斤。(4)产量资料:A产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在A、B产品之间分配费用。(2)按约当产量比例法计算A产品完工成本、期末在产品成本。(3)假设B产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

- 2 【综合题(主观)】某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。(1)本月(5月)份生产的产品批号有:9414批号:甲产品10台,本月投产,本月完工6台。9415批号:乙产品10台,本月投产,本月完工2台。(2)本月份各批号生产费用资料:9414批号:原材料3360元,工资及福利费2350元,制造费用2800元。9415批号:原材料4600元,工资及福利费3050元,制造费用1980元。9414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量法分配,在产品完工程度为50%。9415批号乙产品完工数量少,完工产品按计划成本结转。每台产品计划成本:原材料460元,工资及福利费350元,制造费用240元。要求:根据上列资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品成本和月末在产品成本。

- 3 【综合题(主观)】某企业生产和销售甲、乙两种产品,产品的单位售价分别为2元和10元,边际贡献率分别是20%和10%,全年固定成本为45000元。要求:(1)假设全年甲、乙两种产品预计分别销售50000件和30000件,试计算下列指标:①用金额表示的盈亏临界点销售。②用实物单位表示的甲、乙两种产品的盈亏临界点销售量。③用金额表示的安全边际。④预计利润。(2)如果增加广告费5000元可使甲产品产品销售量增至60000件,而乙产品的销量会减少到20000件。试计算此时的盈亏临界点销售额,并说明采取这一广告措施是否合算。

- 4 【综合题(主观)】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)甲产品期初在产品成本为3350元,其中,直接材料1600元,直接人工700元,制造费用1050元。(2)本期费用资料:本期发出材料12000元,其中,产品生产领用8400元,企业行政管理部门领用3000元,生产部门设备维修领用600元。本期应付职工薪酬8960元,其中,生产人员职工薪酬4960元,行政管理部门人员职工薪酬2400元,生产部门管理人员职工薪酬1600元。本期生产部门使用的固定资产应提折旧费500元,企业行政管理部门使用的固定资产折旧费300元。生产管理部门用现金支付的其他支出400元。(3)消耗记录:甲产品消耗工时700小时,乙产品消耗工时540小时。甲产品消耗材料2400公斤,乙产品消耗材料1800公斤。(4)产量资料:甲产品生产由三道工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件,平均完工程度均为50%。三道工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在甲、乙产品之间分配费用。(2)按约当产量比例法计算甲产品完工成本。

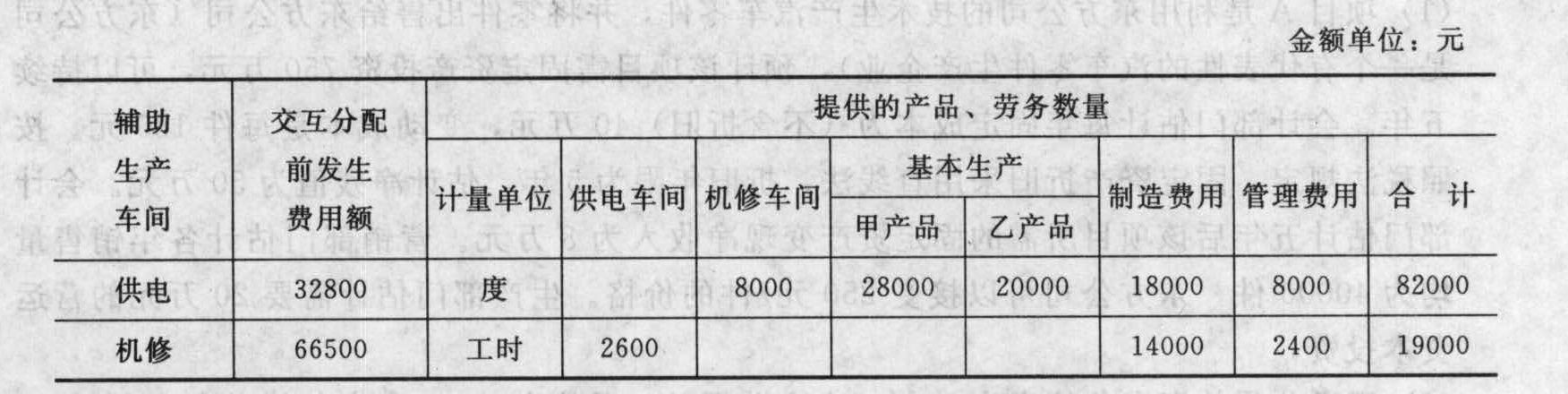

- 5 【简答题】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下: (1)甲产品期初在产品成本为3735元,其中,直接材料1740元,直接人工及辅助车间转入的生产成本840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费13150元,企业行政管理部门使用的固定资产折旧费5000元。生产管理部门用现金支付的其他支出944.6元。(3)消耗记录:甲产品消耗工时770小时,乙产品消耗工时630小时。甲产品消耗材料2600公斤,乙产品消耗材料1000公斤。(4)产量资料:甲产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。(5)该企业设有供电、机修两个辅助生产车间,本期归集的费用和提供的劳务数量等资料见下表:

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

- 6 【单选题】某企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两个车间均没有在产品。本月第一车间投产100件,有80件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为60%;第二车间完工50件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%。该企业按照平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产量为()件。

- A 、12

- B 、27

- C 、42

- D 、50

- 7 【单选题】某企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两个车间均没有在产品。本月第一车间投产100件,有80件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为60%;第二车间完工50件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%。该企业按照平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产量为()件。

- A 、12

- B 、27

- C 、42

- D 、50

- 8 【单选题】企业同时生产甲、乙两种产品,其中甲产品是亏损产品,且甲产品的生产能力无法转移,那么以下表述正确的是( )。

- A 、若乙产品的利润超过甲产品的亏损,甲就不应停产

- B 、若甲产品能够提供正的边际贡献,甲就不应停产

- C 、若甲产品能够提供边际贡献大于乙产品,甲就不应停产

- D 、若甲产品能够提供销售收入,甲就不应停产

- 9 【多选题】A公司生产多种产品,其中甲、乙两种产品是亏损的,甲产品单价为100元,单位变动成本为70元;乙产品单价为50元,单位变动成本为60元。在短期内,是否停产甲产品或乙产品不会影响固定成本。该公司不正确的决策有()。

- A 、立即停产甲产品

- B 、继续生产甲产品

- C 、立即停产乙产品

- D 、继续生产乙产品

- 10 【多选题】A公司生产多种产品,其中甲、乙两种产品是亏损的,甲产品单价为100元,单位变动成本为70元;乙产品单价为50元,单位变动成本为60元。在短期内,是否停产甲产品或乙产品不会影响固定成本。该公司不正确的决策有()。

- A 、立即停产甲产品

- B 、继续生产甲产品

- C 、立即停产乙产品

- D 、继续生产乙产品

热门试题换一换

- 下列各项,属于个人所得税中非居民纳税人的是( )。

- 在非企业合并情况下,下列各项中,不应作为长期股权投资取得时初始成本入账的有( )。

- 甲公司对本期发生的有关交易和事项会计处理如下: (1)甲公司获悉债务人乙公司发生严重财务困难,预期很可能不能偿还前期货款100万。甲公司对该项应收款项全额计提坏账准备。 (2)甲公司本期收到丙公司预付购货款,鉴于本期甲公司销售不佳,甲公司遂将该笔预收款转入当期营业收入。 (3)甲公司本期采用分期付款方式购买一项生产用设备,甲公司按照分期付款额的现值作为该固定资产的入账价值。 (4)由于投资性房地产公允价值能够持续取得,甲公司将投资性房地产由成本模式转为公允价值模式计量。 根据上述资料,不考虑其他因素,则下列说法中正确的是( )。

- 计算企业6月应缴纳的城市维护建设税和教育费附加。

- 根据增值税的有关规定,下列各项中,免征增值税的有()。

- 法律关系的要素包括( )。

- 在()的情况下,人民法院应当裁定终止和解程序,并宣告债务人破产。

- 下列有关前后任注册会计师的说法中,正确的是()。

- 2×20年3月2日,甲公司以账面价值分别为700万元的厂房和300万元的专利权,换入乙公司账面价值分别为600万元的在建房屋和200万元的长期股权投资,该项交换交易不涉及补价。上述资产的公允价值均无法获得。不考虑增值税等相关税费,乙公司换入厂房的入账价值为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

1jaW8