- 多选题A公司生产多种产品,其中甲、乙两种产品是亏损的,甲产品单价为100元,单位变动成本为70元;乙产品单价为50元,单位变动成本为60元。在短期内,是否停产甲产品或乙产品不会影响固定成本。该公司不正确的决策有()。

- A 、立即停产甲产品

- B 、继续生产甲产品

- C 、立即停产乙产品

- D 、继续生产乙产品

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,D】

在短期内,如果企业的亏损产品能够提供正的边际贡献,就不应该立即停产。

此题中甲产品的边际贡献都是正数,所以不应该立即停产。

乙产品边际贡献是负数,应该立即停产乙产品。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】C公司生产和销售甲、乙两种产品。目前的信用政策为“2/15,n/30”,占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元,平均每件存货的变动成本为50元;乙产品销售量为2万件,单价300元,单位变动成本240元。平均每件存货的变动成本为200元。固定成本总额为120万元,平均库存量为销售量的20%,平均应付账款为存货平均占用资金的30%。如果明年将信用政策改为“5/10,n/20”,预计不会影响坏账损失、产品的单价、单位变动成本、每件存货的平均变动成本和销售的品种结构,而销售额将增加到1200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。固定成本总额为130万元,平均库存量为销售量的25%,平均应付账款为存货平均占用资金的40%。该公司应收账款的资金成本为12%。要求:(1)假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息,以及存货占用资金的应计利息和平均应付账款的应计利息(一年按360天计算,计算结果以万元为单位);(2)假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息,以及存货占用资金的应计利息和平均应付账款的应计利息;(3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。

- 2 【综合题(主观)】某企业生产A、B两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为A、B产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)A产品期初在产品成本为3735元,其中,直接材料1740元,直接人工840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费800元,企业行政管理部门使用的固定资产折旧费500元。生产管理部门用现金支付的其他支出940元。(3)消耗记录:A产品消耗工时770小时,B产品消耗工时630小时。A产品消耗材料2600公斤,B产品消耗材料1000公斤。(4)产量资料:A产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在A、B产品之间分配费用。(2)按约当产量比例法计算A产品完工成本、期末在产品成本。(3)假设B产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

- 3 【综合题(主观)】C公司生产和销售甲、乙两种产品。目前的信用政策为“2/15,n/30”,有占销售收入60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元;乙产品销售量为2万件,单价300元,单位变动成本240元。如果明年将信用政策改为“5/10,n/20”,预计不会影响产品的单价、单位变动成本和销售的品种结构,而销售收入将增加到1200万元。与此同时,享受折扣的比例将上升至销售收入的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。该公司应收账款的资金成本为12%。要求:(1)假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后四位,下同)。(2)假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息。(3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。

- 4 【综合题(主观)】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)甲产品期初在产品成本为3350元,其中,直接材料1600元,直接人工700元,制造费用1050元。(2)本期费用资料:本期发出材料12000元,其中,产品生产领用8400元,企业行政管理部门领用3000元,生产部门设备维修领用600元。本期应付职工薪酬8960元,其中,生产人员职工薪酬4960元,行政管理部门人员职工薪酬2400元,生产部门管理人员职工薪酬1600元。本期生产部门使用的固定资产应提折旧费500元,企业行政管理部门使用的固定资产折旧费300元。生产管理部门用现金支付的其他支出400元。(3)消耗记录:甲产品消耗工时700小时,乙产品消耗工时540小时。甲产品消耗材料2400公斤,乙产品消耗材料1800公斤。(4)产量资料:甲产品生产由三道工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件,平均完工程度均为50%。三道工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在甲、乙产品之间分配费用。(2)按约当产量比例法计算甲产品完工成本。

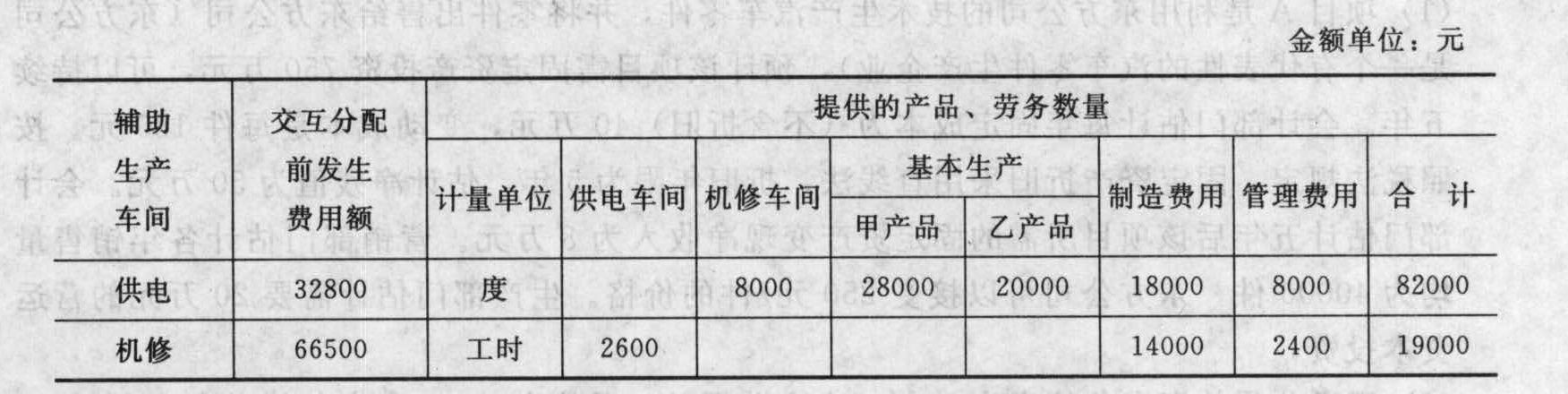

- 5 【简答题】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下: (1)甲产品期初在产品成本为3735元,其中,直接材料1740元,直接人工及辅助车间转入的生产成本840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费13150元,企业行政管理部门使用的固定资产折旧费5000元。生产管理部门用现金支付的其他支出944.6元。(3)消耗记录:甲产品消耗工时770小时,乙产品消耗工时630小时。甲产品消耗材料2600公斤,乙产品消耗材料1000公斤。(4)产量资料:甲产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。(5)该企业设有供电、机修两个辅助生产车间,本期归集的费用和提供的劳务数量等资料见下表:

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

- 6 【单选题】在多种产品、多种零件生产的情况下,一般以机器工时或人工工时等来计量的作业属于()。

- A 、单位级作业

- B 、批次级作业

- C 、产品级作业

- D 、生产维持级作业

- 7 【单选题】企业同时生产甲、乙两种产品,其中甲产品是亏损产品,且甲产品的生产能力无法转移,那么以下表述正确的是( )。

- A 、若乙产品的利润超过甲产品的亏损,甲就不应停产

- B 、若甲产品能够提供正的边际贡献,甲就不应停产

- C 、若甲产品能够提供边际贡献大于乙产品,甲就不应停产

- D 、若甲产品能够提供销售收入,甲就不应停产

- 8 【单选题】企业同时生产甲、乙两种产品,其中甲产品是亏损产品,且甲产品的生产能力无法转移,那么以下表述正确的有( )。

- A 、若乙产品的利润超过甲产品的亏损,甲就不应停产

- B 、若甲产品能够提供正的边际贡献,甲就不应停产

- C 、若甲产品能够提供边际贡献大于乙产品,甲就不应停产

- D 、若甲产品能够提供销售收入,甲就不应停产

- 9 【多选题】A公司生产多种产品,其中甲、乙两种产品是亏损的,甲产品单价为100元,单位变动成本为70元;乙产品单价为50元,单位变动成本为60元。在短期内,是否停产甲产品或乙产品不会影响固定成本。该公司不正确的决策有()。

- A 、立即停产甲产品

- B 、继续生产甲产品

- C 、立即停产乙产品

- D 、继续生产乙产品

- 10 【单选题】甲公司基本生产车间生产 X 和 Y 两种产品,供电和锅炉两个辅助生产车间分别为 X 产品、Y 产品、行政管理部门提供动力和蒸汽,同时也相互提供服务。若采用直接分配法分配辅助生产费用,供电车间的生产费用不应分配给( )。

- A 、X 产品

- B 、Y 产品

- C 、行政管理部门

- D 、锅炉辅助生产车间

热门试题换一换

- 下列各项中,不属于甲公司经营活动现金流量的是()。

- 下列选项中,属于法律禁止的证券交易行为有( )。

- 下列关于现金最优返回线的表述中,正确的是()。

- 下列各项中,属于上市公司股东大会职权的有( )。

- 张先生在谈论个人独资企业法的有关规定时讲到以下内容,其中正确的有( )。

- 关于销售商品收入的确认,下列说法中正确的有()。

- 某手机品牌具备强大品牌优势,每年度的新品发布会都会引来大量粉丝的关注,关于此手机品牌的优势的表述错误的是( )。

- 某企业2018年1月缴纳了1辆客车车船税,其中一辆9月被盗,已办理车船税退还手续;11月由公安机关找回并出具证明,企业补缴了车船税。假定该类型客车年基准税额为480元,该企业2018年实际缴纳的车船税总计为()。

- 企业生产销售的下列产品中,属于消费税征税范围的是( )。

亿题库—让考试变得更简单

已有600万用户下载

x0B89