- 简答题东宝钢铁公司现有两个投资机会,分别是项目A和项目B,让您帮着选择一个最佳的。[资料1]项目A的有关资料如下:(1)项目A是利用东方公司的技术生产汽车零件,并将零件出售给东方公司(东方公司是一个有代表性的汽车零件生产企业),预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。按照税法规定,固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。会计部门估计五年后该项目所需的固定资产变现净收入为8万元。营销部门估计各年销售量均为40000件,东方公司可以接受250元/件的价格。生产部门估计需要20万元的营运资本投资。(2)东宝公司的资产负债率为50%,东方公司的β系数为1.1,资产负债率为30%。(3)东宝公司不打算改变当前的资本结构,税后债务资本成本为8%。(4)无风险资产报酬率为3.3%,市场组合的必要报酬率为9.3%,所得税税率为25%。[资料2]项目B的寿命期为6年,使用的折现率为12%,期望净现值为300万元,净现值的变化系数为1.5。要求:(1)计算评价A项目使用的折现率;(2)计算A项目的净现值;(3)假如预计的固定成本和变动成本、固定资产变现净收入和单价只在±10%以内是准确的,计算A项目最好和最差情景下的净现值是多少?(4)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数;(5)按照共同年限法作出合理的选择;(6)按照等额年金法作出合理的选择。已知:(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209,(P/F,10%,10)=0.3855(P/F,10%,15)=0.2394,(P/F,10%,20)=0.1486,(P/F,10%,25)=0.0923(P/F,10%,30)=0.0573,(P/F,12%,6)=0.5066,(P/F,12%,12)=0.2567(P/F, 12%, 18)=0.1300,(P/F,12%,24)=0.0659,(P/F,12%,30)=0.0334(P/A,12%,6)=4.1114

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 =0.83×[1+(1-25%)×50%/50%]=1.45东宝公司的权益资本成本=3.3%+1.45×(9.3%-3.3%)=12%评价该项目使用的折现率=8%×0.5+12%×0.5=10%

=0.83×[1+(1-25%)×50%/50%]=1.45东宝公司的权益资本成本=3.3%+1.45×(9.3%-3.3%)=12%评价该项目使用的折现率=8%×0.5+12%×0.5=10%

(2)项目的净现值:年折旧抵税=(750-50)/5×25%=35(万元)残值变现净损失抵税=(50-8)×25%=10.5(万元)净现值=[(4×250-4×180-40)×(1-25%)+35]×(P/A,10%,5)+(20+8+10.5)×(P/F,10%,5)-(750+20)=215×3.7908+38.5×0.6209-770=68.93(万元)

(3)最好情景下的净现值:年折旧抵税=(750-50)/5×25%=35(万元)残值变现净损失抵税=[50-8×(1+10%)]×25%=10.3(万元)净现值={[4×250×(1+10%)-4×180×(1-10%)-40×(1-10%)]×(1-25%)+35}×(P/A,10%,5)+[20+8×(1+10%)+10.3]×(P/F,10%,5)-(750+20)=347×3.7908+39.1×0.6209-770=569.68(万元)最差情景下的净现值:年折旧抵税=(750-50)/5×25%=35(万元)残值变现净损失抵税=[50-8×(1-10%)]×25%=10.7(万元)净现值={[4×250×(1-10%)-4×180×(1+10%)-40×(1+10%)]×(1-25%)+35)×(P/A,10%,5)+[20+8×(1-10%)+10.7]×(P/F,10%,5)-(750+20)=83×3.7908+37.9×0.6209-770=-431.83(万元)

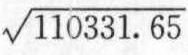

(4)期望净现值=569.68×50%+68,93×(1-50%-10%)-431.83×10%=269.23(万元)净现值的方差=(569.68-269.23)×(569.68-269.23)×50%+(68.93-269.23)×(68.93-269.23)×40%+(-431.83-269.23)×(-431.83-269.23)×10%=45135.10+16048.04+49148.51=110331.65净现值的标准差= =332.16(万元)变化系数=332.16/269.23=1.23

=332.16(万元)变化系数=332.16/269.23=1.23

(5)项目A(寿命期为5年)和项目B(寿命期为6年)的共同年限为30年。调整后的A项目的期望净现值=269.23+269.23×(P/F,10%,5)+269.23×(P/F,10%,10)+269.23×(P/F, 10%, 15)+269.23×(P/F,10%,20)+269.23×(P/F,10%,25)=269.23+269.23×0.6209+269.23×0.3855+269.23×0.2394+269.23×0.1486+269.23×0.0923=669.49(万元)调整后的B项目的期望净现值=300+300×(P/F,12%,6)+300×(P/F,12%, 12)+300×(P/F, 12%, 18)+300×(P/F,12%,24)=300+300×0.5066+300×0.2567+300×0.1300+300×0.0659=587.76(万元)由于调整后的A项目的期望净现值大于B项目,并且A项目的净现值的变化系数小于B项目,所以,应该选择A项目。

(6)A项目期望净现值的等额年金=269.23/(P/A,10%,5)=269.2313.7908=71.02(万元)A项目的永续净现值=71.02/10%=710.2(万元)B项目期望净现值的等额年金=300/(P/A,12%,6)=300/4.1114=72.97(万元)B项目的永续净现值=72.97/12%=608.08(万元)由于A项目的永续净现值大于B项目,并且A项目的净现值的变化系数小于B项目,所以,应该选择A项目。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】某公司现有甲、乙两个投资项目可供选择,有关资料如下:

要求: (1)分别计算甲、乙两个投资项目的期望收益率; (2)分别计算甲、乙两个投资项目收益率的标准差; (3)分别计算甲、乙两个投资项目收益率的变化系数; (4)假设资本资产定价模型成立,无风险报酬率为5%,股票市场的平均收益率为12%,分别计算甲、乙两个投资项目的β值; (5)假设股票市场收益率的标准差为8%,分别计算甲、乙两个投资项目收益率与市场组合收益率的相关系数; (6)假设按照70%和30%的比例投资甲、乙两个投资项目构成投资组合,计算该组合的综合β值和组合的投资收益率。

要求: (1)分别计算甲、乙两个投资项目的期望收益率; (2)分别计算甲、乙两个投资项目收益率的标准差; (3)分别计算甲、乙两个投资项目收益率的变化系数; (4)假设资本资产定价模型成立,无风险报酬率为5%,股票市场的平均收益率为12%,分别计算甲、乙两个投资项目的β值; (5)假设股票市场收益率的标准差为8%,分别计算甲、乙两个投资项目收益率与市场组合收益率的相关系数; (6)假设按照70%和30%的比例投资甲、乙两个投资项目构成投资组合,计算该组合的综合β值和组合的投资收益率。

- 2 【单选题】东来公司是一家经营钢铁的国有企业,其在经营过程中一直采用较为传统的管理模式,经济环境的变化并没有引起该公司的注意,2009年公司濒临破产,公司被迫做出改变,并在变革的过程中进行了实质性的改变。据此可以判断,该公司的变革属于( )。

- A 、协调的变革

- B 、计划的变革

- C 、接受的变革

- D 、迫使的变革

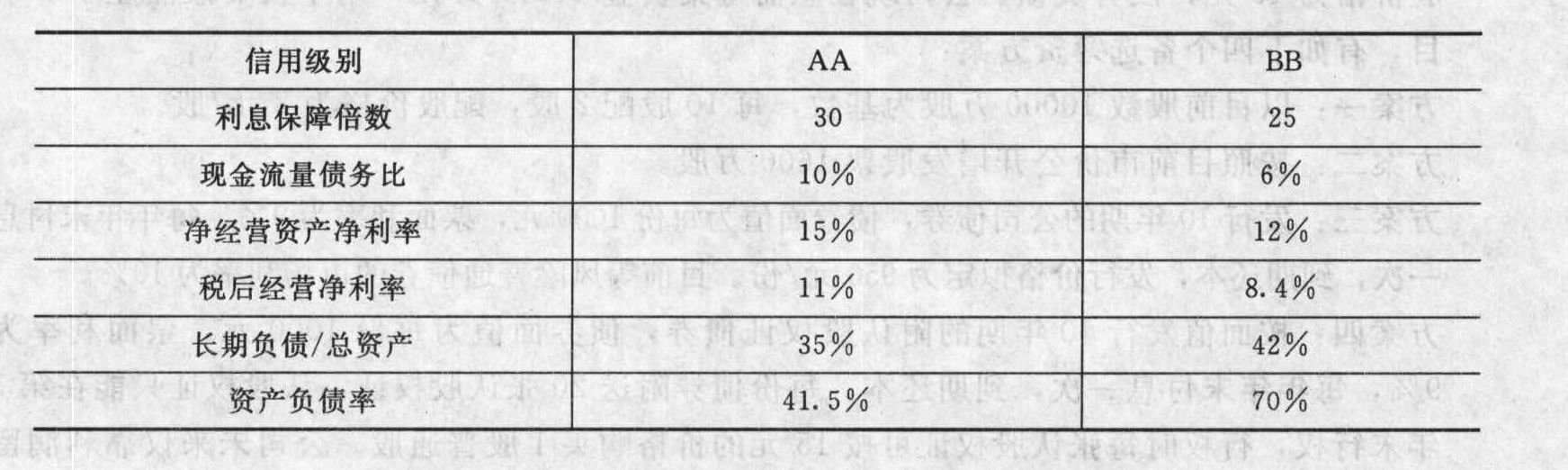

- 3 【简答题】天通钢铁公司现有两个投资机会,分别是项目A和项目B,让您帮着选择一个最佳的。项目A的有关资料如下: (1)项目A是利用东方公司的技术生产汽车零件,并将零件出售给东方公司(东方公司是一个有代表性的汽车零件生产企业),预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。按照税法规定,固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。会计部门估计五年后该项目所需的固定资产变现净收入为8万元。营销部门估计各年销售量均为40000件,东方公司可以接受250元/件的价格。生产部门估计需要20万元的营运资本投资;(2)天通公司的资产负债率为50%,东方公司的β系数为1.1,资产负债率为30%; (3)天通公司不打算改变当前的资本结构; (4)无风险资产报酬率为3.37%,市场组合的必要报酬率为12.25%,所得税税率为25%; (5)天通公司2010年的所得税税率为25%,销售收入为6000万元,税前利润为580万元,金融资产收益为1.5万元,管理用利润表中的利息费用为20万元,平均所得税税率为20%,现金流量表中的净现金流量为60万元,经营活动现金流量为280万元。2010年年末的负债总额为4800万元(其中60%是长期负债,70%是金融负债),股东权益为2400万元,金融资产占资产总额的20%。天通公司打算估算其税后债务成本,但是没有上市的长期债券,也找不到合适的可比公司,并且没有信用评级资料。只是搜集了以下一些资料:根据同行业的财务比率的平均值编制的信用级别与关键财务比率对照表(部分)如下:

项目B的计算期为6年,使用的折现率为12%,期望净现值为300万元,净现值的变化系数为1.5。要求:(1)计算天通公司2010年的利息保障倍数、现金流量债务比、净经营资产净利率、税后经营净利率、长期负债/总资产、资产负债率;(2)估算天通公司的税后债务成本,计算评价A项目使用的折现率;(3)计算A项目的净现值;(4)假如预计的固定成本和变动成本、固定资产变现净收入和单价只在土10%以内是准确的,计算A项目最好和最差情景下的净现值是多少?(5)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数;(6)按照共同年限法作出合理的选择;(7)按照等额年金法作出合理的选择。已知:(P/A,10%,5)=3.7908,(P/F,10%,5)-0.6209,(P/F,10%,10)-0.3855(P/F, 10%, 15)=0.2394, (P/F, 10%, 20)=0.1486, (P/F, 10%, 25)=0.0923(P/F, 10%, 30)=0.0573, (P/F, 12%,6)=0.5066, (P/F, 12%, 12) =0.2567(P/F, 12%, 18)=0.1300,(P/F, 12%, 24) =0.0659, (P/F, 12%, 30)=0.0334( P/A, 12%,6)=4.1114

项目B的计算期为6年,使用的折现率为12%,期望净现值为300万元,净现值的变化系数为1.5。要求:(1)计算天通公司2010年的利息保障倍数、现金流量债务比、净经营资产净利率、税后经营净利率、长期负债/总资产、资产负债率;(2)估算天通公司的税后债务成本,计算评价A项目使用的折现率;(3)计算A项目的净现值;(4)假如预计的固定成本和变动成本、固定资产变现净收入和单价只在土10%以内是准确的,计算A项目最好和最差情景下的净现值是多少?(5)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数;(6)按照共同年限法作出合理的选择;(7)按照等额年金法作出合理的选择。已知:(P/A,10%,5)=3.7908,(P/F,10%,5)-0.6209,(P/F,10%,10)-0.3855(P/F, 10%, 15)=0.2394, (P/F, 10%, 20)=0.1486, (P/F, 10%, 25)=0.0923(P/F, 10%, 30)=0.0573, (P/F, 12%,6)=0.5066, (P/F, 12%, 12) =0.2567(P/F, 12%, 18)=0.1300,(P/F, 12%, 24) =0.0659, (P/F, 12%, 30)=0.0334( P/A, 12%,6)=4.1114

- 4 【单选题】东来公司是一家经营钢铁的国有企业,其在经营过程中一直采用较为传统的管理模式,经济环境的变化并没有引起该公司的注意,2009年公司濒临破产,公司被迫做出改变,并在变革的过程中进行了实质性的改变。据此可以判断,该公司的变革属于( )。

- A 、协调的变革

- B 、计划的变革

- C 、接受的变革

- D 、迫使的变革

- 5 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 6 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 7 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 8 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 9 【计算分析题】假定公司现有一个投资机会,投资额为30万元,每年可创造税前经营利润35000元,如果甲、乙投资中心都可进行该投资,投资前后双方要求的最低报酬率保持不变,分别计算甲、乙投资中心投资后的部门投资报酬率和部门剩余收益。

- 10 【计算分析题】乙部门现有一个新的投资机会,投资额1800 万元,每年税前营业利润 270 万元。假设甲公司按投资报酬率考核,乙部门是否愿意接受该项投资?假设甲公司按剩余收益考核,乙部门是否愿意接受该项投资?哪种考核指标更符合公司利益?简要说明理由。

- 凡是对投资者作出投资决策有重大影响的信息都应当予以披露,信息披露文件主要包括( )。

- 下列各项中,最能体现平衡计分卡优点的是()。

- 下列会计师事务所构成网络事务所的有( )。

- 根据《合同法》的规定,当事人在订立合同过程中实施的下列行为,属于缔约过失的有( )。

- 下列不属于公允价值计量准则规范的计量单元的是( )。

- 甲企业的权益净利率是15%,净经营资产净利率是10%,净负债为30万元,股东权益为15万元,则该企业的税后利息率为( )。

- 甲公司为增值税一般纳税人,适用的增值税税率为17%。在生产经营期间以自营方式建造一条生产线和一栋厂房。2014年1月至6月发生的有关经济业务如下:1月2日,为购建厂房而购入一宗土地使用权,支付价款5000万元。1月10日,为建造生产线购入A工程物资一批,收到的增值税专用发票上注明的价款为200万元,增值税额为34万元;为建造厂房购入B工程物资一批,收到的增值税专用发票上注明的价款为100万元,增值税额为17万元;款项已支付。 1月20日,建造生产线领用A工程物资180万元,建造厂房领用B工程物资117万元。6月30日,建造生产线和厂房的工程人员职工薪酬合计165万元,其中生产线为115万元,厂房为50万元。6月30日,工程建设期间领用生产用原材料合计为45万元,其中生产线耗用原材料为35万元,厂房耗用原材料为10万元。6月30日,工程完工后对A工程物资进行清查,发现A工程物资减少2万元,经调查属保管员过失造成,根据企业管理规定,保管员应赔偿0.5万元,剩余A工程物资转用于在建的厂房。 建设期内土地使用权摊销额为50万元。6月30日,生产线和厂房达到预定可使用状态并交付使用。甲公司在生产经营期间以自营方式建造固定资产,下列处理正确的有( )。

- 计算企业全年应纳车辆购置税;

- 计算第(3)笔业务和第(4)笔业务形成的准予抵扣的进项税额 。

- 下列各项有关职业责任和期望差距的说法中,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

W4AKx