- 计算分析题

题干:某公司是一家上市公司,下设甲、乙两个投资中心。2019年相关资料如下:甲投资中心税前经营利润160000元,平均经营资产1500000元,平均经营负债80000元,该部门要求的最低报酬率为10%;乙投资中心税前经营利润140000元,平均经营资产1000000元,平均经营负债70000元,该部门要求的最低报酬率为12%。要求:

题目:假定公司现有一个投资机会,投资额为30万元,每年可创造税前经营利润35000元,如果甲、乙投资中心都可进行该投资,投资前后双方要求的最低报酬率保持不变,分别计算甲、乙投资中心投资后的部门投资报酬率和部门剩余收益。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案甲投资中心部门投资报酬率=(160000+35000)/(1500000-80000+300000)=11.34% ;

乙投资中心部门投资报酬率=(140000+35000)/(1000000-70000+300000)=14.23% ;

甲投资中心部门剩余收益=(160000+35000)-(1500000-80000+300000)×10%=23000(元) ;

乙投资中心部门剩余收益=(140000+35000)-(1000000-70000+300000)×12%=27400(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】东宝钢铁公司现有两个投资机会,分别是项目A和项目B,让您帮着选择一个最佳的。[资料1]项目A的有关资料如下:(1)项目A是利用东方公司的技术生产汽车零件,并将零件出售给东方公司(东方公司是一个有代表性的汽车零件生产企业),预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。按照税法规定,固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。会计部门估计五年后该项目所需的固定资产变现净收入为8万元。营销部门估计各年销售量均为40000件,东方公司可以接受250元/件的价格。生产部门估计需要20万元的营运资本投资。(2)东宝公司的资产负债率为50%,东方公司的β系数为1.1,资产负债率为30%。(3)东宝公司不打算改变当前的资本结构,税后债务资本成本为8%。(4)无风险资产报酬率为3.3%,市场组合的必要报酬率为9.3%,所得税税率为25%。[资料2]项目B的寿命期为6年,使用的折现率为12%,期望净现值为300万元,净现值的变化系数为1.5。要求:(1)计算评价A项目使用的折现率;(2)计算A项目的净现值;(3)假如预计的固定成本和变动成本、固定资产变现净收入和单价只在±10%以内是准确的,计算A项目最好和最差情景下的净现值是多少?(4)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数;(5)按照共同年限法作出合理的选择;(6)按照等额年金法作出合理的选择。已知:(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209,(P/F,10%,10)=0.3855(P/F,10%,15)=0.2394,(P/F,10%,20)=0.1486,(P/F,10%,25)=0.0923(P/F,10%,30)=0.0573,(P/F,12%,6)=0.5066,(P/F,12%,12)=0.2567(P/F, 12%, 18)=0.1300,(P/F,12%,24)=0.0659,(P/F,12%,30)=0.0334(P/A,12%,6)=4.1114

- 2 【综合题(主观)】假设某企业有一个投资方案,有关资料如下:该企业投资80000元取得一项固定资产,该资产当年投资当年完工投产,预计的使用年限为8年,每年的现金净流量为25000元。假设折现率为10%。要求:(1)计算该方案的净现值。(2)在其他条件不变的前提下,每年的营业现金净流量至少为多少,这个方案才是可行的?营业现金净流量在什么幅度内变动,才不会影响原方案的可行性?(3)在其他条件不变的前提下,该项固定资产的使用寿命至少为多长,这个方案才是可行的?使用寿命在什么幅度内变动,才不会影响原方案的可行性?

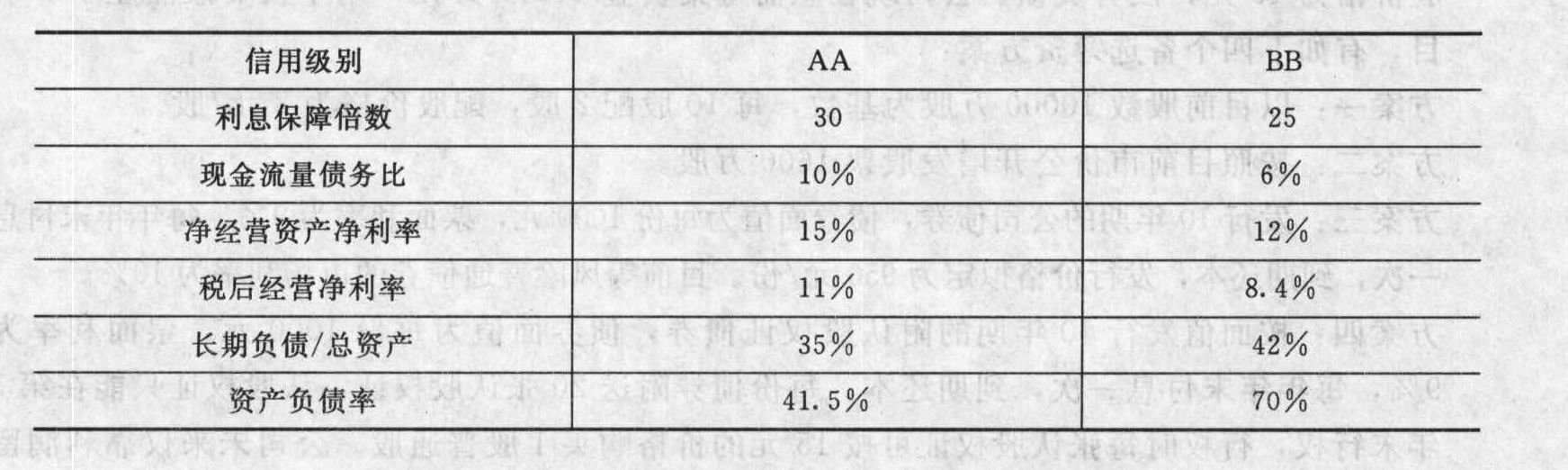

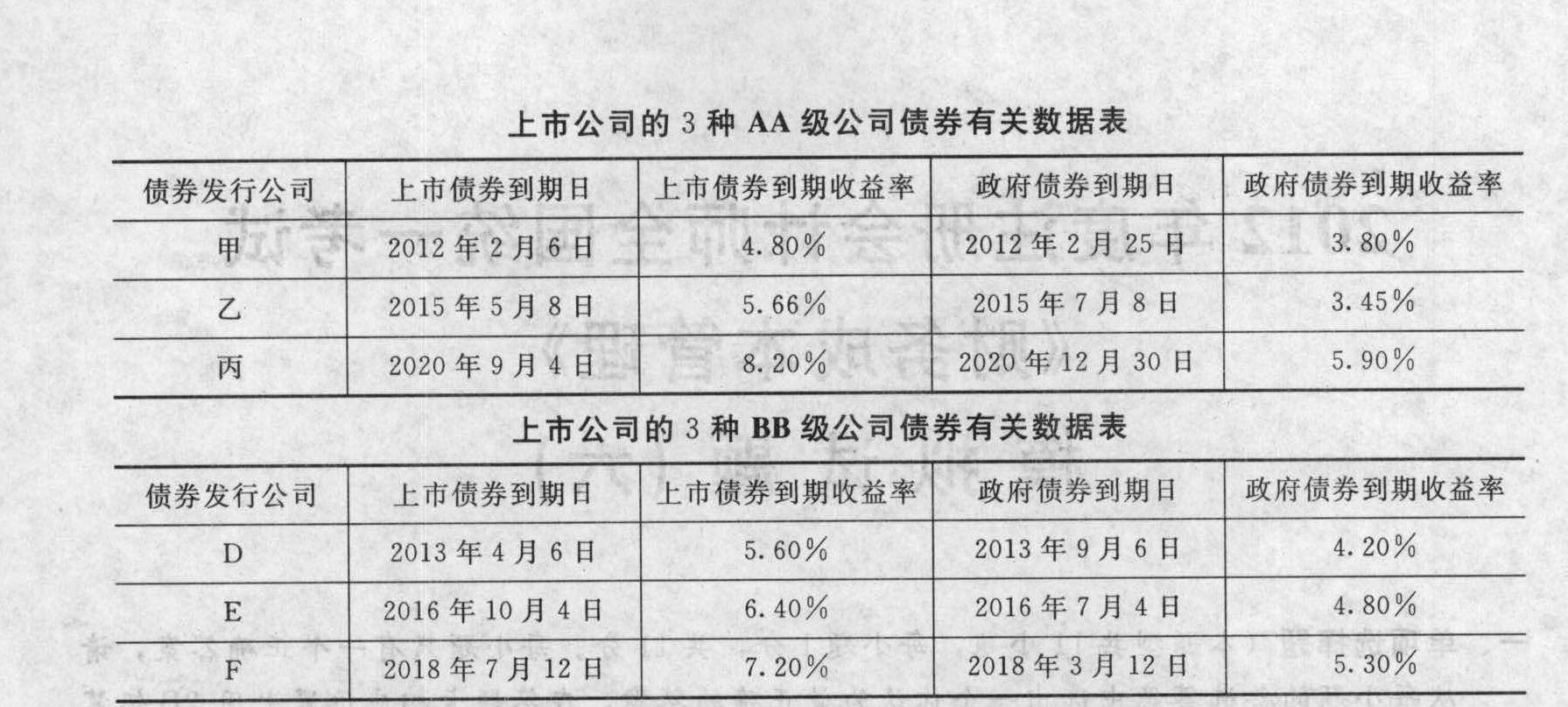

- 3 【简答题】天通钢铁公司现有两个投资机会,分别是项目A和项目B,让您帮着选择一个最佳的。项目A的有关资料如下: (1)项目A是利用东方公司的技术生产汽车零件,并将零件出售给东方公司(东方公司是一个有代表性的汽车零件生产企业),预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。按照税法规定,固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。会计部门估计五年后该项目所需的固定资产变现净收入为8万元。营销部门估计各年销售量均为40000件,东方公司可以接受250元/件的价格。生产部门估计需要20万元的营运资本投资;(2)天通公司的资产负债率为50%,东方公司的β系数为1.1,资产负债率为30%; (3)天通公司不打算改变当前的资本结构; (4)无风险资产报酬率为3.37%,市场组合的必要报酬率为12.25%,所得税税率为25%; (5)天通公司2010年的所得税税率为25%,销售收入为6000万元,税前利润为580万元,金融资产收益为1.5万元,管理用利润表中的利息费用为20万元,平均所得税税率为20%,现金流量表中的净现金流量为60万元,经营活动现金流量为280万元。2010年年末的负债总额为4800万元(其中60%是长期负债,70%是金融负债),股东权益为2400万元,金融资产占资产总额的20%。天通公司打算估算其税后债务成本,但是没有上市的长期债券,也找不到合适的可比公司,并且没有信用评级资料。只是搜集了以下一些资料:根据同行业的财务比率的平均值编制的信用级别与关键财务比率对照表(部分)如下:

项目B的计算期为6年,使用的折现率为12%,期望净现值为300万元,净现值的变化系数为1.5。要求:(1)计算天通公司2010年的利息保障倍数、现金流量债务比、净经营资产净利率、税后经营净利率、长期负债/总资产、资产负债率;(2)估算天通公司的税后债务成本,计算评价A项目使用的折现率;(3)计算A项目的净现值;(4)假如预计的固定成本和变动成本、固定资产变现净收入和单价只在土10%以内是准确的,计算A项目最好和最差情景下的净现值是多少?(5)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数;(6)按照共同年限法作出合理的选择;(7)按照等额年金法作出合理的选择。已知:(P/A,10%,5)=3.7908,(P/F,10%,5)-0.6209,(P/F,10%,10)-0.3855(P/F, 10%, 15)=0.2394, (P/F, 10%, 20)=0.1486, (P/F, 10%, 25)=0.0923(P/F, 10%, 30)=0.0573, (P/F, 12%,6)=0.5066, (P/F, 12%, 12) =0.2567(P/F, 12%, 18)=0.1300,(P/F, 12%, 24) =0.0659, (P/F, 12%, 30)=0.0334( P/A, 12%,6)=4.1114

项目B的计算期为6年,使用的折现率为12%,期望净现值为300万元,净现值的变化系数为1.5。要求:(1)计算天通公司2010年的利息保障倍数、现金流量债务比、净经营资产净利率、税后经营净利率、长期负债/总资产、资产负债率;(2)估算天通公司的税后债务成本,计算评价A项目使用的折现率;(3)计算A项目的净现值;(4)假如预计的固定成本和变动成本、固定资产变现净收入和单价只在土10%以内是准确的,计算A项目最好和最差情景下的净现值是多少?(5)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数;(6)按照共同年限法作出合理的选择;(7)按照等额年金法作出合理的选择。已知:(P/A,10%,5)=3.7908,(P/F,10%,5)-0.6209,(P/F,10%,10)-0.3855(P/F, 10%, 15)=0.2394, (P/F, 10%, 20)=0.1486, (P/F, 10%, 25)=0.0923(P/F, 10%, 30)=0.0573, (P/F, 12%,6)=0.5066, (P/F, 12%, 12) =0.2567(P/F, 12%, 18)=0.1300,(P/F, 12%, 24) =0.0659, (P/F, 12%, 30)=0.0334( P/A, 12%,6)=4.1114

- 4 【单选题】某公司目前面临一个投资机会,该项目所在行业竞争激烈,如果经济发展迅速并且该项目搞得好,取得较大市场占有率,利润会很大,否则利润很小甚至亏本。假设未来的经济情况只有3种:繁荣、正常、衰退,出现的概率分别为0.2、0.5、0.3,预计收益率分别为100%、20%、-70%,则下列各项不正确的是( )。

- A 、 该项目预期收益率为9%

- B 、 该项目方差为0.3589

- C 、 该项目标准差为59.9%

- D 、 该项目变化系数为3.99

- 5 【多选题】某公司目前面临一个投资机会,该项目所在行业竞争激烈,如果经济发展迅速并且该项目做得好,取得较大市场占有率,利润会很大,否则利润很小甚至亏本。假设未来的经济情况只有三种:繁荣、正常、衰退,出现的概率分别为0.2、0.5、0.3,预计收益率分别为100%、20%、-70%,则下列各项中正确的有( )。

- A 、该项目预期收益率为9%

- B 、该项目方差为0.3589

- C 、该项目标准差为59.9%

- D 、该项目变化系数为3.99

- 6 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 7 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 8 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 9 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 10 【计算分析题】乙部门现有一个新的投资机会,投资额1800 万元,每年税前营业利润 270 万元。假设甲公司按投资报酬率考核,乙部门是否愿意接受该项投资?假设甲公司按剩余收益考核,乙部门是否愿意接受该项投资?哪种考核指标更符合公司利益?简要说明理由。

热门试题换一换

- 下列对城市维护建设税的表述不正确的是( )。

- 财务报表公布日后,注册会计师在阅读被审计单位含有已审财务报表的文件中的其他信息时,发现其中有对事实的重大错报,则注册会计师采取的下列措施中恰当的是( )。

- 下列关于企业资源描述错误的有( )。

- ABC是一家以生产干巾和纸巾而发展起来的企业,经过20多年的发展,该企业已经在家庭生活用纸方面(包括纸尿裤),成为国内该行业的老大,年销售额达百亿人民币。虽然该行业是高度竞争的行业,但该企业凭借着“传统渠道”优势——全国有35万家终端销售点(如小卖部),庞大的销售队伍达1万人,加上产品质量比竞争对手好,所以该企业每年增长率达30%以上,远远高于其他竞争对手。这家企业拥有一个比较好的管理队伍。由于家庭生活用纸属于快速消费品,该企业拥有宽裕的现金流,净现金流达几十亿元。该企业近期改变以前单一经营领域的理念,通过资本市场运作,控股一家食品企业,该企业以生产果冻、薯片等这类小食品为主。在购买的当天,该公司的股票立即下跌了12%,振荡幅度超过20%,投资者多数不看好。认为“生产一家纸巾的企业,怎么能管理好生产食品的企业,技术完全不相干。”“会让消费者认为,一边从口入,一边从屁股出。”等议论。但该企业老总非常有信心,因为企业拥有各种优势可支持食品行业的发展,且食品的品牌与原有品牌一样,还是原来公司生产。果然,该食品企业销售额在第二年就涨了50%。所以老总说,食品是该企业未来的增长点。同时该企业也购买了一家日化品生产企业,主要生产洗面奶、洗发水、沐浴露及女士日化品,结果几年来该日化品企业一直亏损,所以该企业另外建立了一套班子来进行管理,以解决问题。通过以上案例,请回答以下问题:(1)企业多元化战略类型有哪几种?(2)上述企业的多元化属于哪一种战略类型?(3)简述企业多元化的原因。

- 王某拍卖字画取得的收入应纳个人所得税;

- 计算企业2月应向税务机关缴纳的增值税;

- 计算投资收益应调整的应纳税所得额并说明理由。

- 乙公司拒绝付款的理由是否成立?并说明理由。

- 甲向乙兜售毒品时,虽然提供了真实的毒品作为样品,但实际交付的却是面粉。下列关于该民事行为效力的表述中,正确的是()。

- 下列法律行为中,须经双方当事人意思表示一致才能成立的是( )。

亿题库—让考试变得更简单

已有600万用户下载

g2Zxe