- 计算分析题

题干:甲公司是一家上市公司,正对内部A、B投资中心进行业绩考核,2016年相关资料如下:

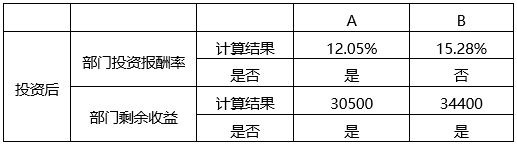

题目:假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】东宝钢铁公司现有两个投资机会,分别是项目A和项目B,让您帮着选择一个最佳的。[资料1]项目A的有关资料如下:(1)项目A是利用东方公司的技术生产汽车零件,并将零件出售给东方公司(东方公司是一个有代表性的汽车零件生产企业),预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。按照税法规定,固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。会计部门估计五年后该项目所需的固定资产变现净收入为8万元。营销部门估计各年销售量均为40000件,东方公司可以接受250元/件的价格。生产部门估计需要20万元的营运资本投资。(2)东宝公司的资产负债率为50%,东方公司的β系数为1.1,资产负债率为30%。(3)东宝公司不打算改变当前的资本结构,税后债务资本成本为8%。(4)无风险资产报酬率为3.3%,市场组合的必要报酬率为9.3%,所得税税率为25%。[资料2]项目B的寿命期为6年,使用的折现率为12%,期望净现值为300万元,净现值的变化系数为1.5。要求:(1)计算评价A项目使用的折现率;(2)计算A项目的净现值;(3)假如预计的固定成本和变动成本、固定资产变现净收入和单价只在±10%以内是准确的,计算A项目最好和最差情景下的净现值是多少?(4)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数;(5)按照共同年限法作出合理的选择;(6)按照等额年金法作出合理的选择。已知:(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209,(P/F,10%,10)=0.3855(P/F,10%,15)=0.2394,(P/F,10%,20)=0.1486,(P/F,10%,25)=0.0923(P/F,10%,30)=0.0573,(P/F,12%,6)=0.5066,(P/F,12%,12)=0.2567(P/F, 12%, 18)=0.1300,(P/F,12%,24)=0.0659,(P/F,12%,30)=0.0334(P/A,12%,6)=4.1114

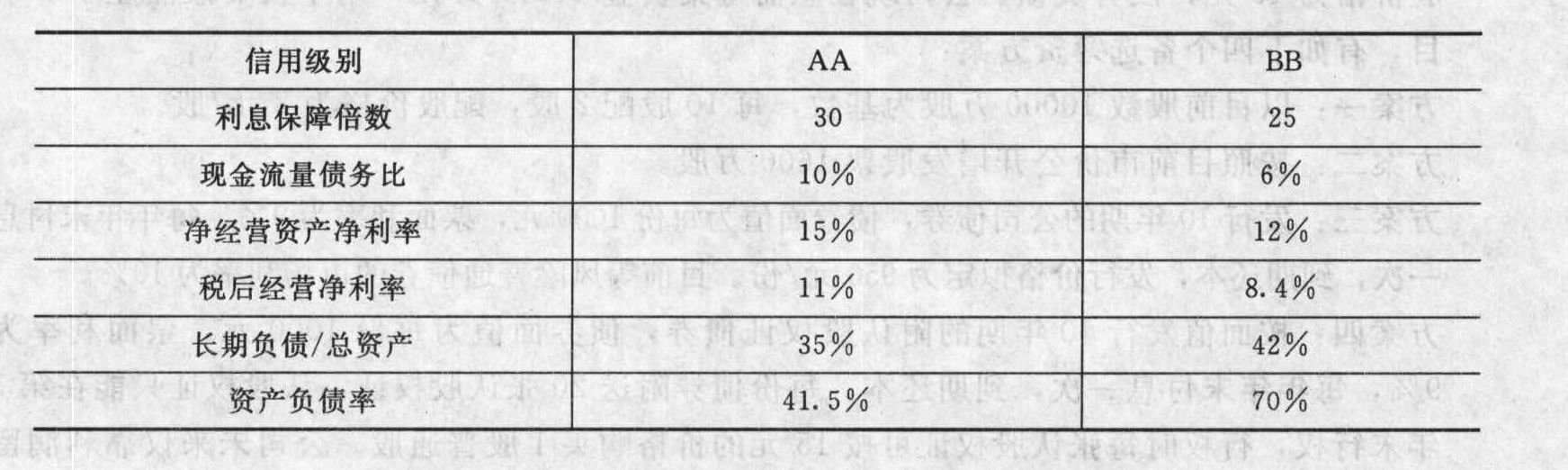

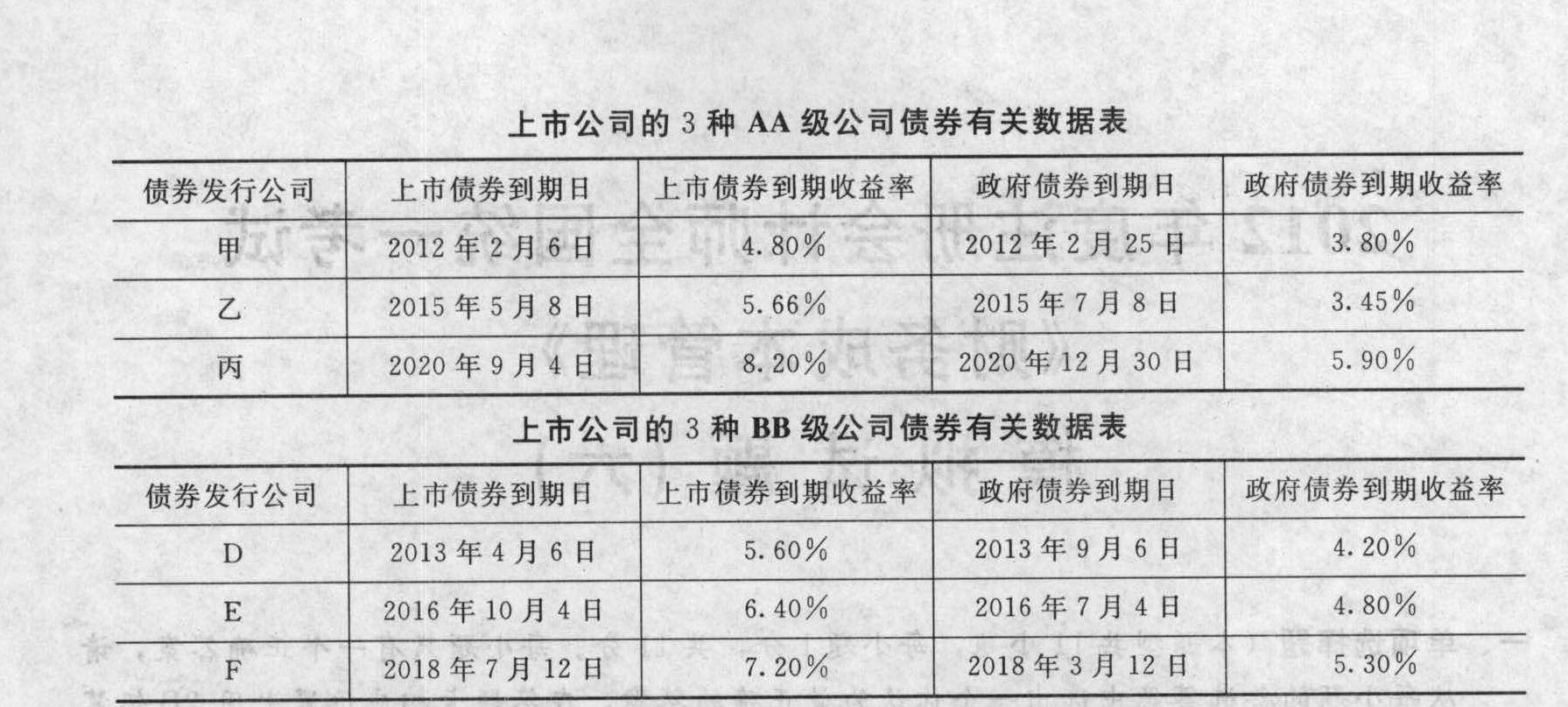

- 2 【简答题】天通钢铁公司现有两个投资机会,分别是项目A和项目B,让您帮着选择一个最佳的。项目A的有关资料如下: (1)项目A是利用东方公司的技术生产汽车零件,并将零件出售给东方公司(东方公司是一个有代表性的汽车零件生产企业),预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。按照税法规定,固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。会计部门估计五年后该项目所需的固定资产变现净收入为8万元。营销部门估计各年销售量均为40000件,东方公司可以接受250元/件的价格。生产部门估计需要20万元的营运资本投资;(2)天通公司的资产负债率为50%,东方公司的β系数为1.1,资产负债率为30%; (3)天通公司不打算改变当前的资本结构; (4)无风险资产报酬率为3.37%,市场组合的必要报酬率为12.25%,所得税税率为25%; (5)天通公司2010年的所得税税率为25%,销售收入为6000万元,税前利润为580万元,金融资产收益为1.5万元,管理用利润表中的利息费用为20万元,平均所得税税率为20%,现金流量表中的净现金流量为60万元,经营活动现金流量为280万元。2010年年末的负债总额为4800万元(其中60%是长期负债,70%是金融负债),股东权益为2400万元,金融资产占资产总额的20%。天通公司打算估算其税后债务成本,但是没有上市的长期债券,也找不到合适的可比公司,并且没有信用评级资料。只是搜集了以下一些资料:根据同行业的财务比率的平均值编制的信用级别与关键财务比率对照表(部分)如下:

项目B的计算期为6年,使用的折现率为12%,期望净现值为300万元,净现值的变化系数为1.5。要求:(1)计算天通公司2010年的利息保障倍数、现金流量债务比、净经营资产净利率、税后经营净利率、长期负债/总资产、资产负债率;(2)估算天通公司的税后债务成本,计算评价A项目使用的折现率;(3)计算A项目的净现值;(4)假如预计的固定成本和变动成本、固定资产变现净收入和单价只在土10%以内是准确的,计算A项目最好和最差情景下的净现值是多少?(5)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数;(6)按照共同年限法作出合理的选择;(7)按照等额年金法作出合理的选择。已知:(P/A,10%,5)=3.7908,(P/F,10%,5)-0.6209,(P/F,10%,10)-0.3855(P/F, 10%, 15)=0.2394, (P/F, 10%, 20)=0.1486, (P/F, 10%, 25)=0.0923(P/F, 10%, 30)=0.0573, (P/F, 12%,6)=0.5066, (P/F, 12%, 12) =0.2567(P/F, 12%, 18)=0.1300,(P/F, 12%, 24) =0.0659, (P/F, 12%, 30)=0.0334( P/A, 12%,6)=4.1114

项目B的计算期为6年,使用的折现率为12%,期望净现值为300万元,净现值的变化系数为1.5。要求:(1)计算天通公司2010年的利息保障倍数、现金流量债务比、净经营资产净利率、税后经营净利率、长期负债/总资产、资产负债率;(2)估算天通公司的税后债务成本,计算评价A项目使用的折现率;(3)计算A项目的净现值;(4)假如预计的固定成本和变动成本、固定资产变现净收入和单价只在土10%以内是准确的,计算A项目最好和最差情景下的净现值是多少?(5)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数;(6)按照共同年限法作出合理的选择;(7)按照等额年金法作出合理的选择。已知:(P/A,10%,5)=3.7908,(P/F,10%,5)-0.6209,(P/F,10%,10)-0.3855(P/F, 10%, 15)=0.2394, (P/F, 10%, 20)=0.1486, (P/F, 10%, 25)=0.0923(P/F, 10%, 30)=0.0573, (P/F, 12%,6)=0.5066, (P/F, 12%, 12) =0.2567(P/F, 12%, 18)=0.1300,(P/F, 12%, 24) =0.0659, (P/F, 12%, 30)=0.0334( P/A, 12%,6)=4.1114

- 3 【综合题(主观)】假设公司投资本项目的必要报酬率为10%,计算上述机器更新方案的净现值。

- 4 【单选题】王某和李某拟投资设立甲有限责任公司,投资协议就股东出资事项拟定了下列内容,其中符合公司法律制度规定的是( )。

- A 、王某以其父所有的一套房屋出资

- B 、李某应当在公司申请营业执照前缴纳其货币出资额中的30%

- C 、王某以实际价值为50万元的机器设备作价100万元出资

- D 、李某另以劳务出资,作价200万元

- 5 【综合题(主观)】假设公司投资本项目的必要报酬率为10% ,计算上述机器更新方案的净现值。

- 6 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 7 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 8 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 9 【计算分析题】假定公司现有一个投资机会,投资额为30万元,每年可创造税前经营利润35000元,如果甲、乙投资中心都可进行该投资,投资前后双方要求的最低报酬率保持不变,分别计算甲、乙投资中心投资后的部门投资报酬率和部门剩余收益。

- 10 【计算分析题】乙部门现有一个新的投资机会,投资额1800 万元,每年税前营业利润 270 万元。假设甲公司按投资报酬率考核,乙部门是否愿意接受该项投资?假设甲公司按剩余收益考核,乙部门是否愿意接受该项投资?哪种考核指标更符合公司利益?简要说明理由。

热门试题换一换

- 甲公司换入的长期股权投资2013年12月31日应计提的减值准备是()万元。

- 根据企业国有资产法律制度的规定,重要的国有独资企业的下列事项中,应当由履行出资人职责的机构决定的是( )。

- 作为企业的财务总监,对于财务战略的理解和确立是非常重要的。某公司在选聘储备财务总监时,提出下列有关财务战略确立的说法,其中正确的是( )。

- 2011年4月1日,甲公司向乙银行贷款1000万元,丙公司作为保证人与乙银行签订了保证合同。7月1日,甲公司不能清偿到期债务,被乙银行诉至人民法院。7月10日,人民法院判决借款合同有效,但担保合同无效。根据合同法律制度的规定,下列选项中,正确的有( )。

- 企业在进行财务决策时不考虑沉没成本,这主要体现了财务管理的( )。

- 下列关于企业使用第三方报价机构估值的说法中,正确的有( )。

- 根据证券法律制度的规定,下列各项中,属于证券交易内幕信息知情人的有( )。

- 甲公司为增值税一般纳税人,适用的增值税税率为17%,甲公司2015年发生的部分经济业务如下:(1)1月1日取得长期借款用于日常资金周转,发生手续费5万元,按实际利率法确认利息费用20万元。(2)1月1日取得专门长期借款用于购建固定资产,发生手续费6万元,固定资产于年末完工达到预定可使用状态,按实际利率法确认利息费用30万元。(3)本年销售商品售价为100万元,给予购货方的商业折扣为10%,开出增值税专用发票的价款为90万元,增值税额为15.3万元。(4)9月30日接受非关联企业现金捐赠30万元。(5)11月30日处置无形资产产生的净收益为16万元。(6)12月31日计提的带息应付票据利息为7万元(不符合资本化条件)。(7)12月31日外币应收账款汇兑净损失8万元。(8)12月31日出租投资性房地产取得的租金收入50万元。(9)12月31日处置投资性房地产取得的收入6000万元。(10)债务重组收益为60万元。下列关于甲公司2015年的会计处理中,不正确的是( )。

- 分析蔡家伦的战略变革遭到丽岛实业创业元老们反对的主要原因。指出在战略变革开始时蔡家伦应以何种方式推行变革才能降低或消除变革的阻力。

亿题库—让考试变得更简单

已有600万用户下载

gWR7Y