- 综合题(主观)

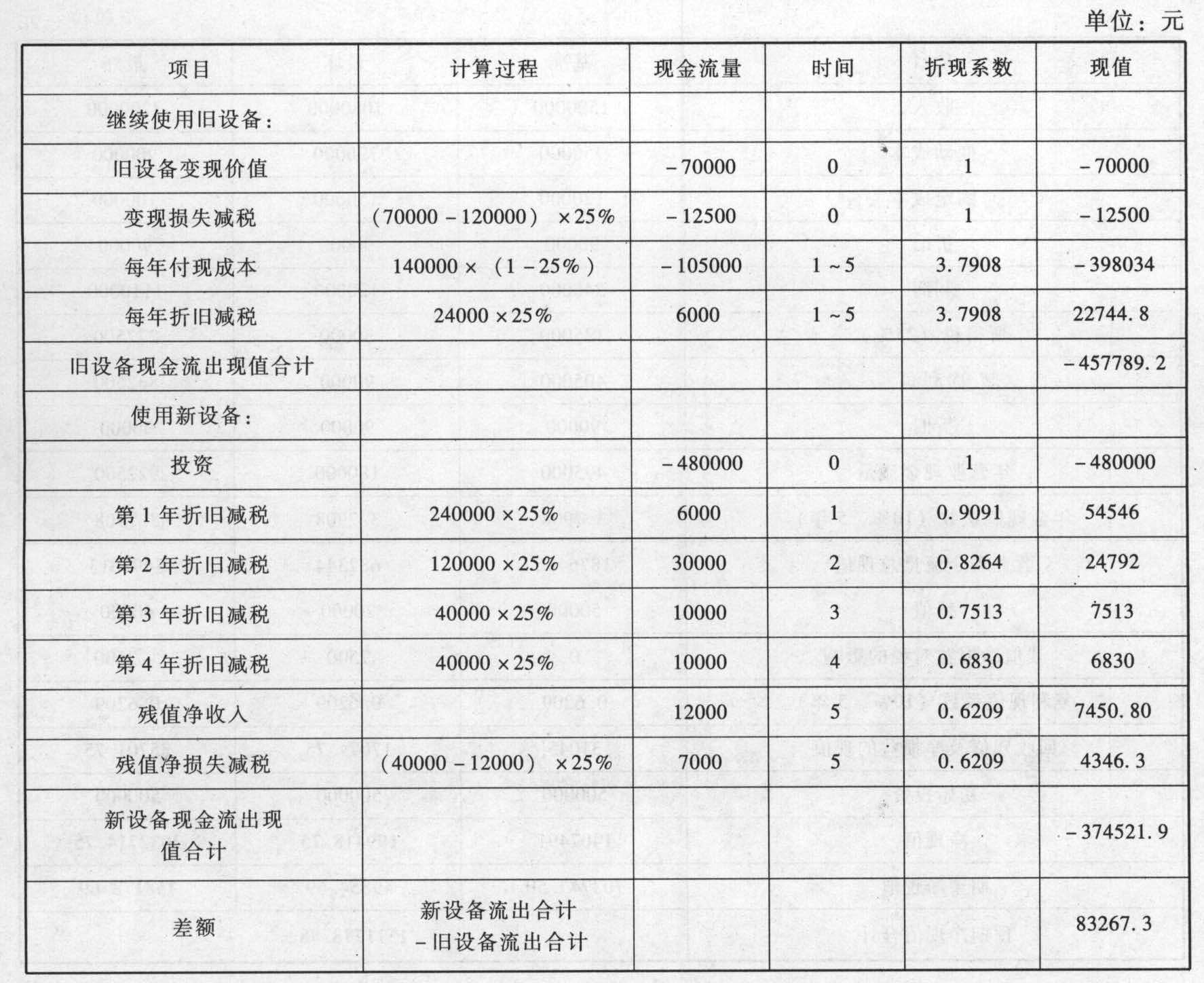

题干:资料:某公司正考虑用一台效率更高的新机器取代现有的旧机器。旧机器的账面折余价值为12万元,在二手市场上卖掉可以得到7万元;预计尚可使用5年,预计5年后清理的净残值为零;税法规定的折旧年限尚有5年,税法规定的残值可以忽略。购买和安装新机器需要48万元,预计可以使用5年,预计清理净残值为1.2万元。新机器属于新型环保设备,按税法规定可分4年折旧并采用双倍余额递减法计提折旧,法定残值为原值的1/12。由于该机器效率很高,可以节约付现成本每年14万元。公司的所得税税率25%。如果该项目在任何一年出现亏损,公司将会得到按亏损额的25%计算的所得税额抵免。

题目:假设公司投资本项目的必要报酬率为10%,计算上述机器更新方案的净现值。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案解法1:

将节约的付现成本作为旧机器的现金流出,分别计算两方案的现金流出总现值,再求出净现值。

解法2:

如果将节约的付现成本作为购置新设备的现金流入,分别计算两方案的现金流出总现值,再求出净现值。

解法3:

使用差额分析法,寻找差额现金流量并计算净现值的方法。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】假设公司投资本项目的必要报酬率为10%,计算上述机器更新方案的净现值

- 2 【综合题(主观)】假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

- 3 【综合题(主观)】假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

- 4 【综合题(主观)】假设公司投资本项目的必要报酬率为10% ,计算上述机器更新方案的净现值。

- 5 【计算分析题】假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

- 6 【综合题(主观)】假设公司投资本项目的必要报酬率为10% ,计算上述机器更新方案的净现值。

- 7 【综合题(主观)】假设公司投资本项目的必要报酬率为10% ,计算上述机器更新方案的净现值。

- 8 【计算分析题】假设该投资要求的必要报酬率为8.9597%,问公司是否应改变信用政策?

- 9 【计算分析题】假设该项目的初始投资额为1000万元,项目寿命期为5年,寿命期各年年末的实体现金流量分别为200万元、300万元、300万元、300万元、300万元,计算该项目可以为甲公司增加的价值;

- 10 【计算分析题】假设该项目的初始投资额为1000万元,项目寿命期为5年,寿命期各年年末的实体现金流量分别为200万元、300万元、300万元、300万元、300万元,计算该项目可以为甲公司增加的价值;

热门试题换一换

- 下列关于个人所得税表述正确的有()。

- 计算超过扣除标准的业务宣传费。

- 在对舞弊风险进行评估后,注册会计师认为被审计单位管理层凌驾于内部控制之上的风险很高,注册会计师通常实施的审计程序不包括()。

- 2014年1月1日,甲公司通过向乙公司股东定向增发1 500万股普通股(每股面值为1元,市价为6元),取得乙公司80%股权,并控制乙公司,另以银行存款支付财务顾问费300万元,双方约定,如果乙公司未来3年平均净利润增长率超过8%,甲公司耑要另外向乙公司股东支付100万元的合并对价:当日,甲公司预计乙公司未来3年平均净利润增长率很可能达到10%。该项交易前,甲公司与乙公司及其控股股东不存在关联关系。不考虑其他因素,甲公司该项企业合并的合并成本是()。

- 简要分析企业发展战略的类型包括哪些?根据以上资料,请分析大龙公司采取的发展战略有哪些?如能细化,请指明细化后的战略类型。并针对其中第(3)和第(4)项策略简要分析其适用条件;

- (4)郝某是否应当承担票据上的保证责任?并说明理由。

- 在定向增发方案中,引入境外战略投资者的审批程序和认购股份后限制转让的时间是否符合相关规定?并分别说明理由。

- 某啤酒厂(增值税一般纳税人)销售X型啤酒40吨给大型商超,开具的增值税专用发票上注明价款120000元,收取包装物押金5000元;销售Y型啤酒5吨给小型商超,开具普通发票取得收入11700元,收取包装物押金2000元。该啤酒厂应缴纳的消费税是( )元。

- 针对资料三(1)至(5)项的实质性程序,假定不考虑其他条件,逐项指出实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报风险,并简要说明理由。

- 分别计算甲公司2018年年末资产负债表“递延所得税资产”、“递延所得税负债”项目“期末余额”栏应列示的金额。

亿题库—让考试变得更简单

已有600万用户下载

0e76o