- 计算分析题

题干:甲公司是一家上市公司,正对内部A、B投资中心进行业绩考核,2016年相关资料如下:

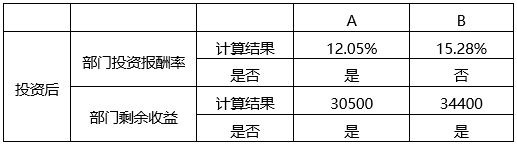

题目:假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】东宝钢铁公司现有两个投资机会,分别是项目A和项目B,让您帮着选择一个最佳的。[资料1]项目A的有关资料如下:(1)项目A是利用东方公司的技术生产汽车零件,并将零件出售给东方公司(东方公司是一个有代表性的汽车零件生产企业),预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。按照税法规定,固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。会计部门估计五年后该项目所需的固定资产变现净收入为8万元。营销部门估计各年销售量均为40000件,东方公司可以接受250元/件的价格。生产部门估计需要20万元的营运资本投资。(2)东宝公司的资产负债率为50%,东方公司的β系数为1.1,资产负债率为30%。(3)东宝公司不打算改变当前的资本结构,税后债务资本成本为8%。(4)无风险资产报酬率为3.3%,市场组合的必要报酬率为9.3%,所得税税率为25%。[资料2]项目B的寿命期为6年,使用的折现率为12%,期望净现值为300万元,净现值的变化系数为1.5。要求:(1)计算评价A项目使用的折现率;(2)计算A项目的净现值;(3)假如预计的固定成本和变动成本、固定资产变现净收入和单价只在±10%以内是准确的,计算A项目最好和最差情景下的净现值是多少?(4)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数;(5)按照共同年限法作出合理的选择;(6)按照等额年金法作出合理的选择。已知:(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209,(P/F,10%,10)=0.3855(P/F,10%,15)=0.2394,(P/F,10%,20)=0.1486,(P/F,10%,25)=0.0923(P/F,10%,30)=0.0573,(P/F,12%,6)=0.5066,(P/F,12%,12)=0.2567(P/F, 12%, 18)=0.1300,(P/F,12%,24)=0.0659,(P/F,12%,30)=0.0334(P/A,12%,6)=4.1114

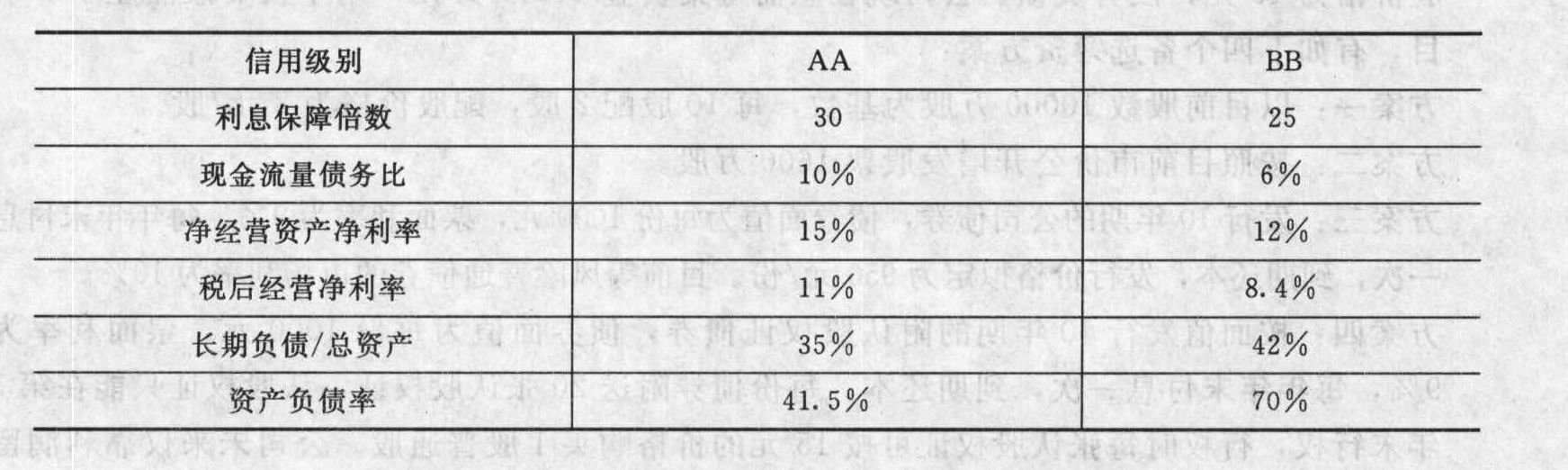

- 2 【简答题】天通钢铁公司现有两个投资机会,分别是项目A和项目B,让您帮着选择一个最佳的。项目A的有关资料如下: (1)项目A是利用东方公司的技术生产汽车零件,并将零件出售给东方公司(东方公司是一个有代表性的汽车零件生产企业),预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。按照税法规定,固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。会计部门估计五年后该项目所需的固定资产变现净收入为8万元。营销部门估计各年销售量均为40000件,东方公司可以接受250元/件的价格。生产部门估计需要20万元的营运资本投资;(2)天通公司的资产负债率为50%,东方公司的β系数为1.1,资产负债率为30%; (3)天通公司不打算改变当前的资本结构; (4)无风险资产报酬率为3.37%,市场组合的必要报酬率为12.25%,所得税税率为25%; (5)天通公司2010年的所得税税率为25%,销售收入为6000万元,税前利润为580万元,金融资产收益为1.5万元,管理用利润表中的利息费用为20万元,平均所得税税率为20%,现金流量表中的净现金流量为60万元,经营活动现金流量为280万元。2010年年末的负债总额为4800万元(其中60%是长期负债,70%是金融负债),股东权益为2400万元,金融资产占资产总额的20%。天通公司打算估算其税后债务成本,但是没有上市的长期债券,也找不到合适的可比公司,并且没有信用评级资料。只是搜集了以下一些资料:根据同行业的财务比率的平均值编制的信用级别与关键财务比率对照表(部分)如下:

项目B的计算期为6年,使用的折现率为12%,期望净现值为300万元,净现值的变化系数为1.5。要求:(1)计算天通公司2010年的利息保障倍数、现金流量债务比、净经营资产净利率、税后经营净利率、长期负债/总资产、资产负债率;(2)估算天通公司的税后债务成本,计算评价A项目使用的折现率;(3)计算A项目的净现值;(4)假如预计的固定成本和变动成本、固定资产变现净收入和单价只在土10%以内是准确的,计算A项目最好和最差情景下的净现值是多少?(5)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数;(6)按照共同年限法作出合理的选择;(7)按照等额年金法作出合理的选择。已知:(P/A,10%,5)=3.7908,(P/F,10%,5)-0.6209,(P/F,10%,10)-0.3855(P/F, 10%, 15)=0.2394, (P/F, 10%, 20)=0.1486, (P/F, 10%, 25)=0.0923(P/F, 10%, 30)=0.0573, (P/F, 12%,6)=0.5066, (P/F, 12%, 12) =0.2567(P/F, 12%, 18)=0.1300,(P/F, 12%, 24) =0.0659, (P/F, 12%, 30)=0.0334( P/A, 12%,6)=4.1114

项目B的计算期为6年,使用的折现率为12%,期望净现值为300万元,净现值的变化系数为1.5。要求:(1)计算天通公司2010年的利息保障倍数、现金流量债务比、净经营资产净利率、税后经营净利率、长期负债/总资产、资产负债率;(2)估算天通公司的税后债务成本,计算评价A项目使用的折现率;(3)计算A项目的净现值;(4)假如预计的固定成本和变动成本、固定资产变现净收入和单价只在土10%以内是准确的,计算A项目最好和最差情景下的净现值是多少?(5)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数;(6)按照共同年限法作出合理的选择;(7)按照等额年金法作出合理的选择。已知:(P/A,10%,5)=3.7908,(P/F,10%,5)-0.6209,(P/F,10%,10)-0.3855(P/F, 10%, 15)=0.2394, (P/F, 10%, 20)=0.1486, (P/F, 10%, 25)=0.0923(P/F, 10%, 30)=0.0573, (P/F, 12%,6)=0.5066, (P/F, 12%, 12) =0.2567(P/F, 12%, 18)=0.1300,(P/F, 12%, 24) =0.0659, (P/F, 12%, 30)=0.0334( P/A, 12%,6)=4.1114

- 3 【综合题(主观)】假设公司投资本项目的必要报酬率为10%,计算上述机器更新方案的净现值

- 4 【单选题】王某和李某拟投资设立甲有限责任公司,投资协议就股东出资事项拟定了下列内容,其中符合公司法律制度规定的是( )。

- A 、王某以其父所有的一套房屋出资

- B 、李某应当在公司申请营业执照前缴纳其货币出资额中的30%

- C 、王某以实际价值为50万元的机器设备作价100万元出资

- D 、李某另以劳务出资,作价200万元

- 5 【综合题(主观)】假设公司投资本项目的必要报酬率为10% ,计算上述机器更新方案的净现值。

- 6 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 7 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 8 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 9 【计算分析题】假定公司现有一个投资机会,投资额为30万元,每年可创造税前经营利润35000元,如果甲、乙投资中心都可进行该投资,投资前后双方要求的最低报酬率保持不变,分别计算甲、乙投资中心投资后的部门投资报酬率和部门剩余收益。

- 10 【计算分析题】乙部门现有一个新的投资机会,投资额1800 万元,每年税前营业利润 270 万元。假设甲公司按投资报酬率考核,乙部门是否愿意接受该项投资?假设甲公司按剩余收益考核,乙部门是否愿意接受该项投资?哪种考核指标更符合公司利益?简要说明理由。

热门试题换一换

- 甲企业欠乙企业货款2000万元,到期日为2012年4月1日,因甲企业发生财务困难,2012年4月20日起双方开始商议债务重组事宜,2012年5月10日双方签订重组协议,乙企业同意甲企业将所欠债务转为资本,2012年6月10日甲企业办妥增资批准手续并向乙企业出具出资证明。甲企业满足金融负债终止确认条件并进行债务重组会计处理的时间为( )。

- 如果应收账款的函证结果存在差异时,注册会计师应当进行的工作包括()。

- 甲公司于何时取得建设用地使用权?并说明理由。

- 在重整期间,李某拒绝担保债权人丙公司行使担保债权是否符合企业破产法律制度的规定?并说明理由。

- 某房地产企业2019年1~10月在6千平方米的土地上开发建成一幢建筑面积为6万平方米的商品房,年内未销售;2019年4月有偿受让填海形成的土地2万平方米。当地城镇土地使用税的单位年税额每平方米3元,该企业2019年应缴纳的城镇土地使用税为()元。

- 早在20世纪60年代,日本汽车制造商将目标瞄准低价位市场,它们在美国的目标顾客有3个特点:收入较低;想买第二辆车;注重基本运输能力而非质量或性能。经过一段时间,这些日本厂商开始提高产品档次,开始在较高价位的市场中进行竞争。根据以上信息可以判断,该企业国际化经营选择出口方式重点考虑的是( )。

- 在完工产品与在产品的成本分配方法中,某种产品本月发生的生产费用就是本月完工产品的成本的有( )。

- 甲公司为境内上市的非投资性主体,其持有其他企业股权或权益的情况如下:(1)持有乙公司30%的股权并能对其施加重大影响;(2)持有丙公司50%股权并能与丙公司的另一投资方共同控制丙公司;(3)持有丁公司5%股权但对丁公司不具有控制、共同控制和重大影响;(4)持有戊结构化主体的权益并能对其施加重大影响。下列各项关于甲公司持有其他企业股权或权益会计处理的表述中,正确的有( )。

- 计算业务(4)中借款利息应纳税所得额调整金额。

亿题库—让考试变得更简单

已有600万用户下载

LAk0D