- 计算分析题

题干:甲公司是一家保健品代工企业,公司乙部门主要负责国内市场生产销售。乙部门生产X、Y两种产品,其中;X产品有品牌和非品牌系列,Y产品只有品牌系列。目前甲公司正在对乙部门进行业绩考核。2020年相关资料如下∶其他资料∶(1)所有产品按盒售卖,每盒12粒;乙部门目前最大年产能48000万粒。(2)乙部门年固定制造费用3700万元,年固定销售及管理费用1650万元。(3)乙部门年均净经营资产12000万元,公司要求的最低投资报酬率10%。

题目:乙部门现有一个新的投资机会,投资额1800 万元,每年税前营业利润 270 万元。假设甲公司按投资报酬率考核,乙部门是否愿意接受该项投资?假设甲公司按剩余收益考核,乙部门是否愿意接受该项投资?哪种考核指标更符合公司利益?简要说明理由。 - A 、null

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:null】

(2)①投资后的投资报酬率=(3000+270)/(12000+1800)= 23.70%

投资后的投资报酬率小于原来的投资报酬率,乙部门不愿意接受该投资。

②投资后的剩余收益=(3000+270)-(12000+1800)×10%=1890(万元)

投资后的剩余收益大于原来的剩余收益,乙部门愿意接受该投资。

③采用剩余收益指标,乙部门的目标与公司整体利益一致,所以剩余收益指标更符合公司利益。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】A部门是一个投资中心,该部门采用经济增加值作为公司内部的业绩评价指标。已知该部门的平均经营资产为60000元,部门税前经营利润为12000元,平均经营负债为10000元,该部门适用的所得税税率为25%,加权平均税后资本成本为10%,则该部门的经济增加值为( )元。

- A 、4000

- B 、7000

- C 、9000

- D 、3000

- 2 【简答题】东宝钢铁公司现有两个投资机会,分别是项目A和项目B,让您帮着选择一个最佳的。[资料1]项目A的有关资料如下:(1)项目A是利用东方公司的技术生产汽车零件,并将零件出售给东方公司(东方公司是一个有代表性的汽车零件生产企业),预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。按照税法规定,固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。会计部门估计五年后该项目所需的固定资产变现净收入为8万元。营销部门估计各年销售量均为40000件,东方公司可以接受250元/件的价格。生产部门估计需要20万元的营运资本投资。(2)东宝公司的资产负债率为50%,东方公司的β系数为1.1,资产负债率为30%。(3)东宝公司不打算改变当前的资本结构,税后债务资本成本为8%。(4)无风险资产报酬率为3.3%,市场组合的必要报酬率为9.3%,所得税税率为25%。[资料2]项目B的寿命期为6年,使用的折现率为12%,期望净现值为300万元,净现值的变化系数为1.5。要求:(1)计算评价A项目使用的折现率;(2)计算A项目的净现值;(3)假如预计的固定成本和变动成本、固定资产变现净收入和单价只在±10%以内是准确的,计算A项目最好和最差情景下的净现值是多少?(4)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数;(5)按照共同年限法作出合理的选择;(6)按照等额年金法作出合理的选择。已知:(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209,(P/F,10%,10)=0.3855(P/F,10%,15)=0.2394,(P/F,10%,20)=0.1486,(P/F,10%,25)=0.0923(P/F,10%,30)=0.0573,(P/F,12%,6)=0.5066,(P/F,12%,12)=0.2567(P/F, 12%, 18)=0.1300,(P/F,12%,24)=0.0659,(P/F,12%,30)=0.0334(P/A,12%,6)=4.1114

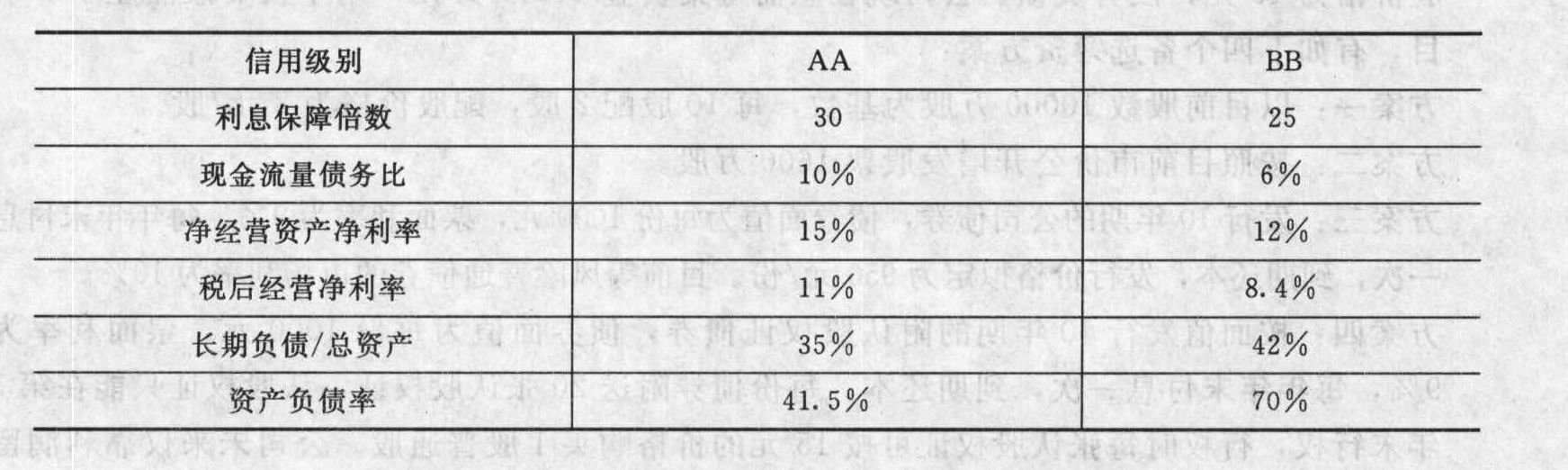

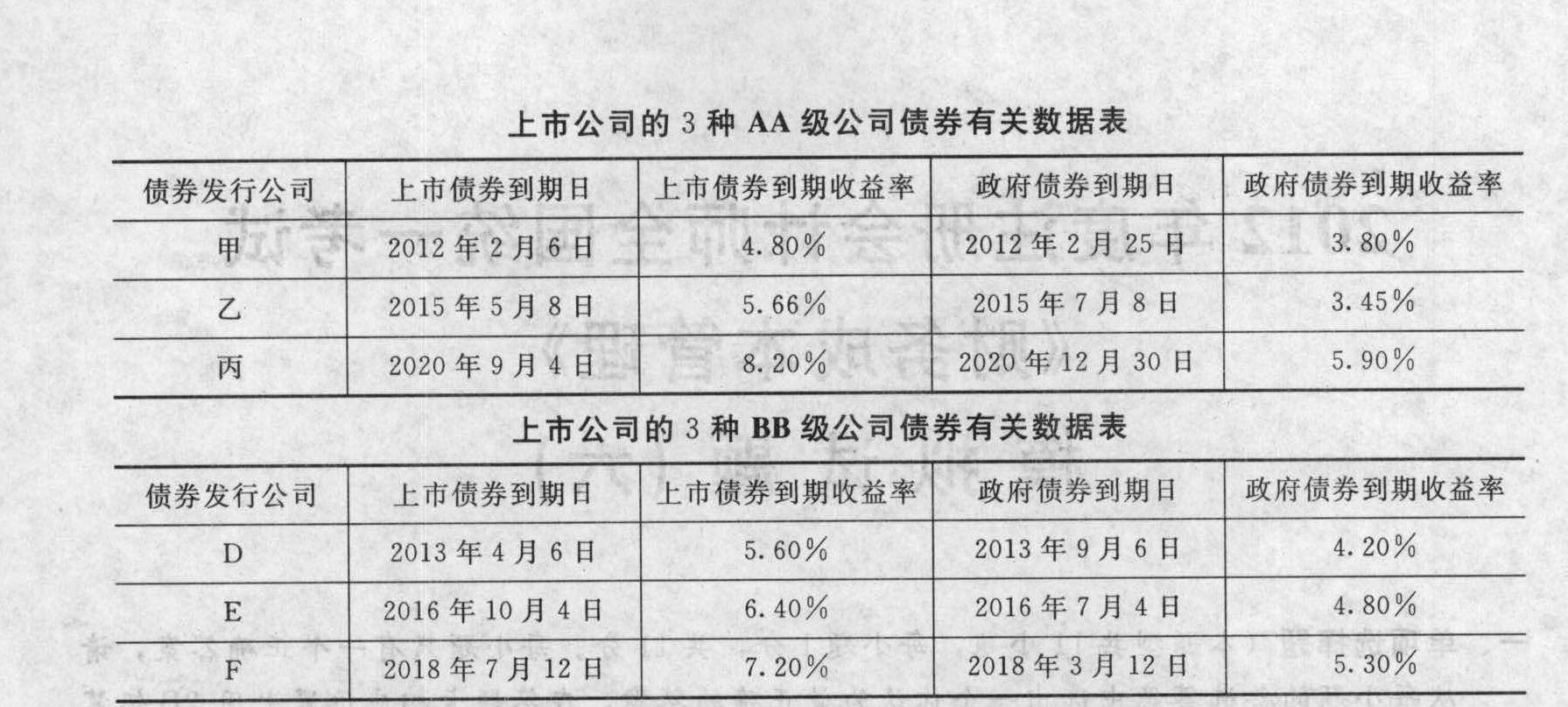

- 3 【简答题】天通钢铁公司现有两个投资机会,分别是项目A和项目B,让您帮着选择一个最佳的。项目A的有关资料如下: (1)项目A是利用东方公司的技术生产汽车零件,并将零件出售给东方公司(东方公司是一个有代表性的汽车零件生产企业),预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。按照税法规定,固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。会计部门估计五年后该项目所需的固定资产变现净收入为8万元。营销部门估计各年销售量均为40000件,东方公司可以接受250元/件的价格。生产部门估计需要20万元的营运资本投资;(2)天通公司的资产负债率为50%,东方公司的β系数为1.1,资产负债率为30%; (3)天通公司不打算改变当前的资本结构; (4)无风险资产报酬率为3.37%,市场组合的必要报酬率为12.25%,所得税税率为25%; (5)天通公司2010年的所得税税率为25%,销售收入为6000万元,税前利润为580万元,金融资产收益为1.5万元,管理用利润表中的利息费用为20万元,平均所得税税率为20%,现金流量表中的净现金流量为60万元,经营活动现金流量为280万元。2010年年末的负债总额为4800万元(其中60%是长期负债,70%是金融负债),股东权益为2400万元,金融资产占资产总额的20%。天通公司打算估算其税后债务成本,但是没有上市的长期债券,也找不到合适的可比公司,并且没有信用评级资料。只是搜集了以下一些资料:根据同行业的财务比率的平均值编制的信用级别与关键财务比率对照表(部分)如下:

项目B的计算期为6年,使用的折现率为12%,期望净现值为300万元,净现值的变化系数为1.5。要求:(1)计算天通公司2010年的利息保障倍数、现金流量债务比、净经营资产净利率、税后经营净利率、长期负债/总资产、资产负债率;(2)估算天通公司的税后债务成本,计算评价A项目使用的折现率;(3)计算A项目的净现值;(4)假如预计的固定成本和变动成本、固定资产变现净收入和单价只在土10%以内是准确的,计算A项目最好和最差情景下的净现值是多少?(5)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数;(6)按照共同年限法作出合理的选择;(7)按照等额年金法作出合理的选择。已知:(P/A,10%,5)=3.7908,(P/F,10%,5)-0.6209,(P/F,10%,10)-0.3855(P/F, 10%, 15)=0.2394, (P/F, 10%, 20)=0.1486, (P/F, 10%, 25)=0.0923(P/F, 10%, 30)=0.0573, (P/F, 12%,6)=0.5066, (P/F, 12%, 12) =0.2567(P/F, 12%, 18)=0.1300,(P/F, 12%, 24) =0.0659, (P/F, 12%, 30)=0.0334( P/A, 12%,6)=4.1114

项目B的计算期为6年,使用的折现率为12%,期望净现值为300万元,净现值的变化系数为1.5。要求:(1)计算天通公司2010年的利息保障倍数、现金流量债务比、净经营资产净利率、税后经营净利率、长期负债/总资产、资产负债率;(2)估算天通公司的税后债务成本,计算评价A项目使用的折现率;(3)计算A项目的净现值;(4)假如预计的固定成本和变动成本、固定资产变现净收入和单价只在土10%以内是准确的,计算A项目最好和最差情景下的净现值是多少?(5)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数;(6)按照共同年限法作出合理的选择;(7)按照等额年金法作出合理的选择。已知:(P/A,10%,5)=3.7908,(P/F,10%,5)-0.6209,(P/F,10%,10)-0.3855(P/F, 10%, 15)=0.2394, (P/F, 10%, 20)=0.1486, (P/F, 10%, 25)=0.0923(P/F, 10%, 30)=0.0573, (P/F, 12%,6)=0.5066, (P/F, 12%, 12) =0.2567(P/F, 12%, 18)=0.1300,(P/F, 12%, 24) =0.0659, (P/F, 12%, 30)=0.0334( P/A, 12%,6)=4.1114

- 4 【单选题】A部门是一个投资中心,该部门采用剩余收益作为公司内部的业绩评价指标。已知该部门的平均净经营资产为60000元,平均经营资产为70000元,税前经营利润为12000元,该部门适用的所得税税率为25%,要求的投资税前报酬率为10%,则该部门的剩余收益为( )元。

- A 、4000

- B 、6000

- C 、5000

- D 、4200

- 5 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 6 【单选题】A部门是一个投资中心,该部门采用剩余收益作为公司内部的业绩评价指标。已知该部门的平均净经营资产为60000元,平均经营资产为70000元,税前经营利润为12000元,该部门适用的所得税税率为25%,要求的投资税前报酬率为10%,则该部门的剩余收益为( )元。

- A 、4000

- B 、6000

- C 、5000

- D 、4200

- 7 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 8 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 9 【计算分析题】假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 10 【计算分析题】假定公司现有一个投资机会,投资额为30万元,每年可创造税前经营利润35000元,如果甲、乙投资中心都可进行该投资,投资前后双方要求的最低报酬率保持不变,分别计算甲、乙投资中心投资后的部门投资报酬率和部门剩余收益。

热门试题换一换

- 注册会计师为应对财务报表层次的重大错报风险,对拟实施审计程序的性质、时间安排和范围做出的下列总体修改,其中是不恰当的是( )。

- 中国公民田某、张某、宫某和朱某四人,于2010年11月11日投资设立A有限合伙企业,朱某为有限合伙人,其余三人均为普通合伙人,合伙企业事务由田某、张某和宫某共同执行,朱某不执行合伙企业事务,也不对外代表合伙企业。A企业主要经营咖啡店,随着业务的扩大,A企业又分别设立了2家分店,田某和宫某分别负责分店经营。因分店是以总店名义开展经营活动,故分店未再行办理任何登记手续。A企业经营过程中,陆续出现下列问题。(1)甲分店店长宫某设立了另外一家从事贸易的个人独资企业,宫某在张某、田某和朱某均不知情的情况下,以自己的名义与分店签订了一年的咖啡豆供应合同。经查,合伙协议中也未对该种交易作出约定。(2)乙分店店长田某擅自与亲戚合开了一家咖啡店,并任经理,主要工作精力转移。乙分店经营状况不佳。(3)朱某另外经营一家从事工艺品生产的个人独资企业。某日,A企业因急需更新餐具,张某与朱某协商,代表A企业与朱某个人签订了购买工艺品餐具的合同,田某和宫某对此交易均不知情。经查,合伙协议中也未对该种交易作出约定。(4)朱某、田某分别以个人在A企业中的财产份额为自己向银行的贷款提供质押担保,由于忙于经营,张某和宫某对两笔担保事项均不知情,经查,合伙协议中也未对该种担保事项作出约定。要求:根据以上资料,回答下列问题。(1)A企业设立两家分店时未再行办理任何登记手续的做法是否符合规定?并说明理由。(2)甲分店店长官某的行为是否违反法律规定?并说明理由。(3)乙分店店长田某是否可以另外设立一家咖啡店?并说明理由。(4)朱某与A企业进行交易是否合法?并说明理由。(5)朱某和田某以个人在A企业中的财产份额为自己向银行的贷款提供质押担保的行为是否有效?分别说明理由。

- 依据企业所得税法的规定,下列各项中按负担所得的企业所在地确定所得来源地的是( )。

- 一般情况下,使某投资方案的净现值小于零的折现率()。

- 下列关于企业发行分期付息、到期一次还本债券处理中,符合会计准则规定的有( )。

- 甲租赁公司将一条生产线以融资租赁方式租赁给乙公司。双方签订合同,该生产线租赁期5年,租赁期届满乙公司将生产线归还给甲租赁公司。每年年末支付租金40万元,租赁期届满时生产线的公允价值预计为50万元,其中乙公司担保的资产余值为20万元,乙公司的母公司担保的资产余值为10万元,另外担保公司担保金额为6万元,签订合同过程中发生印花税、佣金、律师费、差旅费、谈判费等初始直接费用3万元。租赁期开始日甲租赁公司记录的最低租赁收款额为( )万元。

- 下列税法效力判断原则中表述错误的有( )。

- 2011年10月8日,甲提出将其正在使用的轿车赠送给乙,乙欣然接受。10月21日,甲将车交付给乙,但未办理过户登记。交车时,乙向甲询问车况,甲称“一切正常,放心使用”。事实上,该车三天前曾出现刹车失灵,故障原因尚未查明。乙驾车回家途中,刹车再度失灵,车毁人伤。根据合同法律制度的规定,下列表述中,正确的是( )。

- 某高校教师2014年8月所取得的下列收入中,应计算缴纳个人所得税的是()。

亿题库—让考试变得更简单

已有600万用户下载

m0awq