- 综合题(主观)假设某企业有一个投资方案,有关资料如下:该企业投资80000元取得一项固定资产,该资产当年投资当年完工投产,预计的使用年限为8年,每年的现金净流量为25000元。假设折现率为10%。要求:(1)计算该方案的净现值。(2)在其他条件不变的前提下,每年的营业现金净流量至少为多少,这个方案才是可行的?营业现金净流量在什么幅度内变动,才不会影响原方案的可行性?(3)在其他条件不变的前提下,该项固定资产的使用寿命至少为多长,这个方案才是可行的?使用寿命在什么幅度内变动,才不会影响原方案的可行性?

扫码下载亿题库

精准题库快速提分

参考答案

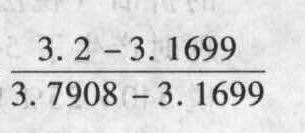

参考答案(1)该方案的净现值=25000×(P/A,10%,8)-80000=25000×5.3349-80000=53372.5(元)。(2)假设该方案每年的营业现金净流量至少为X,方案才是可行的。则:NPV=X×(P/A,10%,8)-80000=0,求得X=14995.60(元)。营业现金净流量的可允许变动额=14995.60-25000=-10004.4(元)营业现金净流量的可允许变动率=-10004.4/25000=-40.02%。(3)假设该项固定资产的使用寿命至少为N年,方案才是可行的。则:NPV=25000×(P/A, 10%, N)-80000=0,求得:(P/A, 10%, N)=80000/25000=3.2。查年金现值系数表:折现率为10%,期数为4期的年金现值系数为3.1699,期数为5期的年金现值系数为3.7908,可知预计使用寿命在4年到5年之间。N=4,年金现值系数=3.1699N=?年金现值系数=3.2N=5,年金现值系数=3.7908根据插值法可以列式:N=4+ ×(5-4)=4.05(年)使用寿命的可允许变动范围=4.05-8=-3.95(年)使用寿命的可允许变动率=-3.95/8=-49.38%。

×(5-4)=4.05(年)使用寿命的可允许变动范围=4.05-8=-3.95(年)使用寿命的可允许变动率=-3.95/8=-49.38%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某企业拟进行一项风险投资,有甲、乙两个方案可供选择。已知甲方案净现值的期望值为2000元,标准差为600万元;乙方案净现值的期望值为2400万元,标准差为660万元,下列结论中正确的是()。

- A 、甲方案优于乙方案

- B 、甲方案的风险小于乙方案

- C 、甲方案的风险大于乙方案

- D 、无法评价甲乙方案的风险大小

- 2 【计算分析题】假设A部门经理面临一个投资方案(投资额120000元,每年税前获利12000元)。如果采用经济增加值评价部门业绩,A部门经理是否会采纳该投资方案?

- 3 【计算题】假设甲部门经理面临一个投资方案(投资额2000万元,每年部门税前经营利润150万元)。如果该公司采用剩余收益作为业绩评价标准,甲部门经理是否会采纳该投资方案?

- 4 【计算题】假设甲部门经理面临一个投资方案(投资额2000万元,每年部门税前经营利润150万元)。如果该公司采用剩余收益作为业绩评价标准,甲部门经理是否会采纳该投资方案?

- 5 【计算分析题】假设A部门经理面临一个投资方案(投资额20000元,每年部门税前经营利润1500元)。如果该公司采用剩余收益作为业绩评价标准,A部门经理是否会采纳该投资方案?

- 6 【计算分析题】假设A部门经理面临一个投资方案(投资额20000元,每年部门税前经营利润1500元)。如果该公司采用剩余收益作为业绩评价标准,A部门经理是否会采纳该投资方案?

- 7 【计算分析题】假设A部门经理面临一个投资方案(投资额20000元,每年部门税前经营利润1500元)。如果该公司采用剩余收益作为业绩评价标准,A部门经理是否会采纳该投资方案?

- 8 【计算分析题】假设A部门经理面临一个投资方案(投资额20000元,每年部门税前经营利润1500元)。如果该公司采用剩余收益作为业绩评价标准,A部门经理是否会采纳该投资方案?

- 9 【计算分析题】假设A部门经理面临一个投资方案(投资额20000元,每年部门税前经营利润1500元)。如果该公司采用剩余收益作为业绩评价标准,A部门经理是否会采纳该投资方案?

- 10 【综合题(主观)】假设己公司采用第一个方案进行筹资,根据资料一、资料二和资料三,计算新生产线投产后己公司的息税前利润和财务杠杆系数。

热门试题换一换

- 注册会计师在下列()情况下,应当在审计报告的适当段落中提及对应数据。

- 转让旧房产,计算其土地增值税增值额时准予扣除的项目有( )。

- 对于甲公司的调整事项,编制有关调整会计分录。(合并编制将以前年度损益调整转入利润分配及提取盈余公积的会计分录;“应交税费”科目要求写出明细科目及专栏名称;“利润分配”科目要求写出明细科目)

- 下列有关自行开发无形资产发生的研发支出的处理方法中,不正确是( )。

- 请分析甲公司应收账款账龄分析表是否存在错报,并简要说明理由。

- 下列关于烟叶税的说法,正确的有( )。

- 计算轮胎厂应确认的非股权支付对应的资产转让所得。

- 甲公司自2019年年初开始自行研究开发一项新管理用专利技术,2020年7月专利技术研发获得成功,达到预定用途。2019年在研究开发过程中发生材料费200万元、人工工资50万元,以及其他费用30万元,共计280万元,其中,符合资本化条件的支出为200万元;2020年在开发过程中发生材料费100万元(假定不考虑相关税费)、人工工资30万元,以及其他费用20万元,共计150万元,其中,符合资本化条件的支出为120万元。无形资产达到预定可使用状态后,预计使用年限为5年,采用直线法摊销,预计净残值为0。不考虑其他因素,则对2020年损益的影响金额为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

7O265