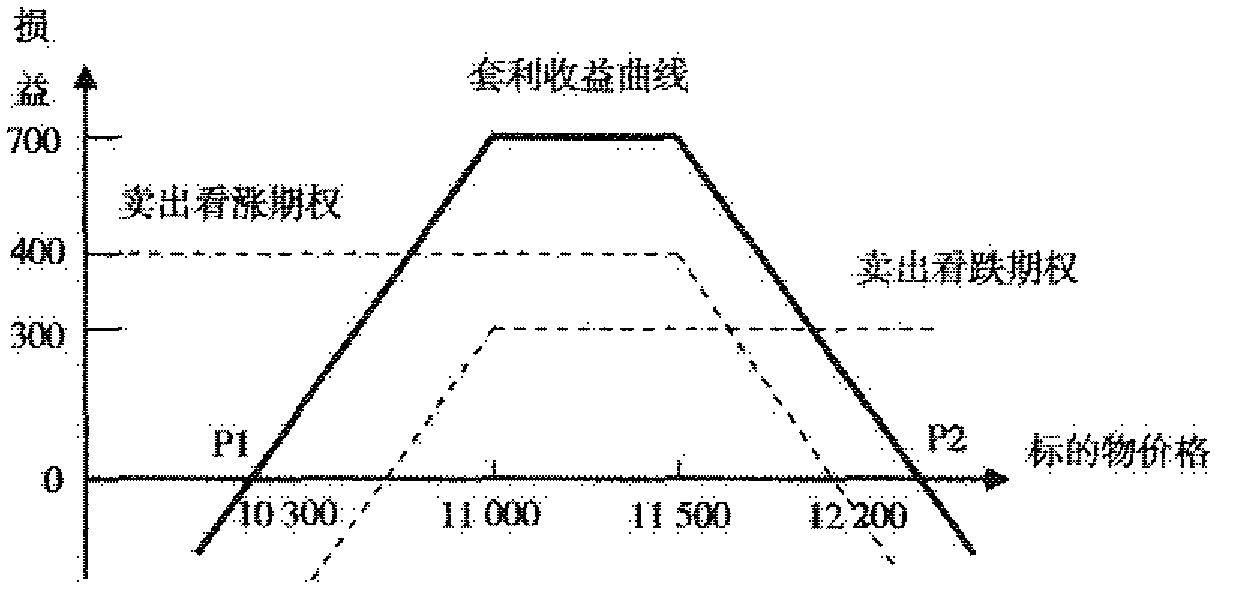

- 单选题下面是宽跨式期权组合的损益图。该期权组合由一个看跌期权和一个看涨期权构成,看涨期权和看跌期权的执行价格分别是

( )。

( )。 - A 、11000,11500

- B 、11500,11000

- C 、12900,9600

- D 、9600,12900

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

本题为卖出宽跨式套利。卖出的总权利金为300+400=700.而图中P1和P2分别为10300和12200,因此,看涨期权的执行价格,即高执行价格=P2-权利金=12200-700=11500;而看跌期权的执行价格,即低执行价格=P1+权利金=10300+700=11000.

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】下面是宽跨式期权组合的损益图。该期权组合由一个看跌期权和一个看涨期权构成,两者( )。

- A 、到期日相同,波动率不同

- B 、到期日不同,波动率相同

- C 、到期日不同,执行价格相同

- D 、到期日相同,执行价格不同

- 2 【单选题】根据宽跨式期权组合的损益图,回答以下问题。该期权组合中,看涨期权和看跌期权的执行价格分别是( )。

- A 、11000,11500

- B 、11500,11000

- C 、12900,9600

- D 、9600,12900

- 3 【单选题】下面是宽跨式期权组合的损益图。该期权组合由一个看跌期权和一个看涨期权构成,两者( )。

- A 、到期日相同,波动率不同

- B 、到期日不同,波动率相同

- C 、到期日不同,执行价格相同

- D 、到期日相同,执行价格不同

- 4 【单选题】 期权的日历价差组合是利用( )的期权合约之间权利金关系变化构造的。

- A 、 相同标的和到期日,但不同行权价

- B 、 相同行权价、到期日和标的

- C 、 相同行权价和到期日,但不同标的

- D 、相同标的和行权价,但不同到期日

- 5 【判断题】当场内期权组合的Delta与场外期权合约的Delta出现过度偏离时,金融机构可以通过调整场内期权组合的头寸来应对。( )

- A 、正确

- B 、错误

- 6 【判断题】当场内期权组合的Delta与场外期权合约的Delta出现过度偏离时,金融机构可以通过调整场内期权组合的头寸来应对。( )

- A 、正确

- B 、错误

- 7 【判断题】跨式期权组合是指同价对敲组合期权。()

- A 、正确

- B 、错误

- 8 【判断题】跨式期权组合是指同价对敲组合期权。()

- A 、正确

- B 、错误

- 9 【判断题】跨式期权组合是指同价对敲组合期权。()

- A 、正确

- B 、错误

- 10 【单选题】外汇期权交易策略中,期权组合不包括()。

- A 、垂直价差策略

- B 、日历价差策略

- C 、期权现汇策略

- D 、对敲策略

热门试题换一换

- 我国四家期货交易所中,会员制交易所才具有结算职能,公司制交易所不具有结算职能。因此,中国金融期货交易所不具有结算职能。

- 常用的汇率标价法有( )。

- 某客户开仓卖出大豆期货合约30手,成交价格为3320元/吨,当天平仓10手合约,成交价格为3340元,当日结算价格为3350元/吨,收盘价为3360元/吨,大豆的交易单位为10吨/手,交易保证金比列为8%,则该客户当日持仓盯市盈亏为()元。(不记手续费等费用)。

- 对于金融机构而言,期权的δ=0.0233元,则表示()。

- 期货从业人员违反有关法律、法规、规章或者《期货从业人员执业行为准则(修订)》规定的,()可以向中国期货业协会举报。

- 期货公司申请从事期货投资咨询业务,注册资本应当不低于人民币()元,且净资本不低于人民币()元。

- 10月29日,中央银行日元兑人民币汇率中间价是100日元兑换8.276元人民币,而在两天前的27日,100日元兑换8.178元人民币。假如我国某种商品10月27日在日本的价格为100日元,到29日,在日本的价格为()日元。

- 在对K线的组合进行研判时,下列做法或者结论正确的是( )。

- 用股指期货进行套期保值可以实现降低风险,增加收益的目的。()

亿题库—让考试变得更简单

已有600万用户下载

W48jx