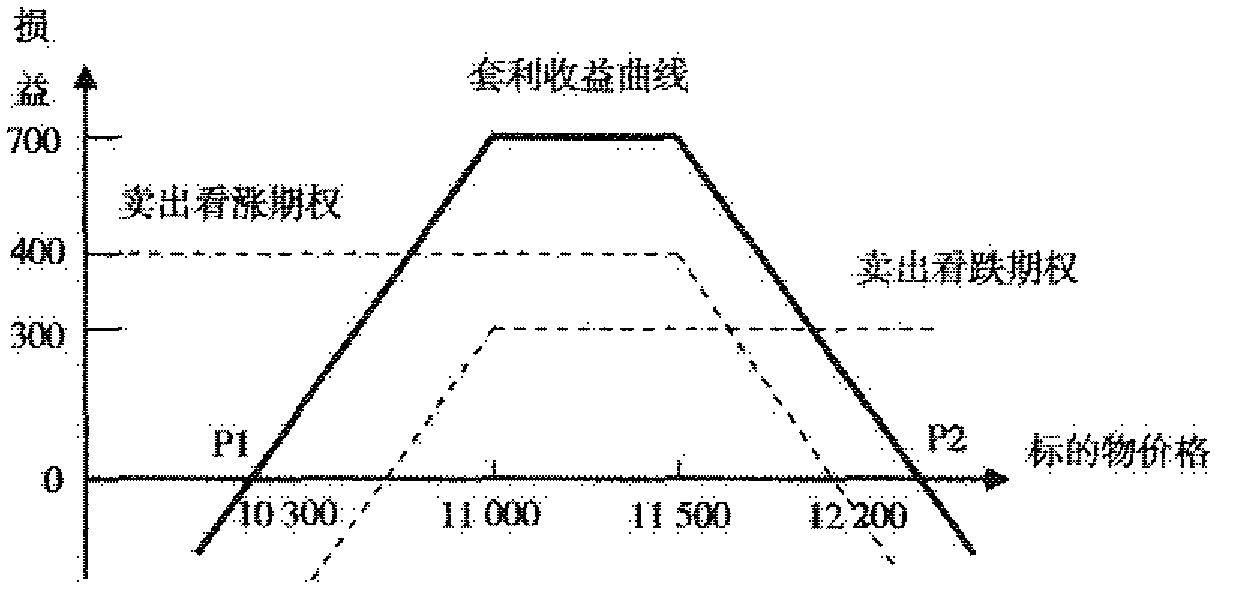

- 单选题根据宽跨式期权组合的损益图,回答以下问题。该期权组合中,看涨期权和看跌期权的执行价格分别是

( )。

( )。 - A 、11000,11500

- B 、11500,11000

- C 、12900,9600

- D 、9600,12900

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

本题为卖出宽跨式套利。卖出的总权利金为300+400=700.而图中P1和P2分别为10300和12200,因此,看涨期权的执行价格,即高执行价格=P2-权利金=12200-700=11500;而看跌期权的执行价格,即低执行价格=P1+权利金=10300+700=11000.

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】以下关于买进看涨期权的损益说法正确的有( )。

- A 、当标的物市场价格小于执行价格时,损益为亏损看涨期权的权利金

- B 、当标的物市场价格小于执行价格时,损益为标的物的市场价格-执行价格-看涨期权的权利金

- C 、当标的物市场价格大于或等于执行价格时,损益为:标的物的市场价格-执行价格-看涨期权的权利金

- D 、当标的物市场价格大于或等于执行价格时,损益为亏损看涨期权的权利金

- 2 【单选题】下面是宽跨式期权组合的损益图。该期权组合由一个看跌期权和一个看涨期权构成,两者( )。

- A 、到期日相同,波动率不同

- B 、到期日不同,波动率相同

- C 、到期日不同,执行价格相同

- D 、到期日相同,执行价格不同

- 3 【单选题】下面是宽跨式期权组合的损益图。该期权组合由一个看跌期权和一个看涨期权构成,两者( )。

- A 、到期日相同,波动率不同

- B 、到期日不同,波动率相同

- C 、到期日不同,执行价格相同

- D 、到期日相同,执行价格不同

- 4 【单选题】下面是宽跨式期权组合的损益图。该期权组合由一个看跌期权和一个看涨期权构成,看涨期权和看跌期权的执行价格分别是( )。

- A 、11000,11500

- B 、11500,11000

- C 、12900,9600

- D 、9600,12900

- 5 【判断题】损益图的横轴反映了期权到期日的损益状况。

- A 、正确

- B 、错误

- 6 【多选题】关于看跌期权空头的损益,以下说法正确的是()

- A 、平仓收益=期权卖出价-期权买入价

- B 、行权收益=执行价格-标的物价格

- C 、承担的风险小于看跌期权多头

- D 、最大收益=权利金

- 7 【客观案例题】关于看跌期权多头损益,以下说法正确的是()

- A 、标的资产趋于0时,盈利最大

- B 、最大损失=权利金

- C 、行权收益=执行价格-标的物价格-权利金

- D 、平仓收益=期权买入价-期权卖出价

- 8 【多选题】以下关于买进看涨期权的损益说法正确的有( )。

- A 、当标的物市场价格小于执行价格时,损益为亏损看涨期权的权利金

- B 、当标的物市场价格小于执行价格时,损益为标的物的市场价格-执行价格-看涨期权的权利金

- C 、当标的物市场价格大于或等于执行价格时,损益为:标的物的市场价格-执行价格-看涨期权的权利金

- D 、当标的物市场价格大于或等于执行价格时,损益为亏损看涨期权的权利金

- 9 【多选题】以下属于权益类期权的有( )。

- A 、股票期权

- B 、股指期权

- C 、股票与股票指数的期货期权

- D 、外汇期权

- 10 【判断题】跨式期权组合是指同价对敲组合期权。()

- A 、正确

- B 、错误

热门试题换一换

- 合约上一交易日的结算价减去允许的最大跌幅构成当日价格下跌的下限,称为( )。

- 根据《期货从业人员管理办法》,期货从业人员自律管理的具体办法包括以下内容()。

- 客户下达的交易指令数量和买卖方向明确,没有有效期限的,应当视为( )。

- 投资者对结构化产品的发行者的要求不包括()。

- 某投资者以2100元/吨卖出5月大豆期货合约一张,同时以2000元/吨买入7月大豆合约一张,当5月合约和7月合约价差为()时,该投资人获利。

- 实行会员分级结算的期货交易所向()收取保证金。

- 期货合约中,表明每张合约所代表的标的物的数量的是()。

- 某日,郑州商品交易所白糖期货价格为5740元/吨,南宁同品级现货白糖价格为5440元/吨,若将白糖从南宁运到指定交割库的所有费用总和为160~190元/吨。则该日白糖期现套利的盈利空间为()。(不考虑交易费用)

亿题库—让考试变得更简单

已有600万用户下载

1qP9a