- 计算分析题

题干:ABC公司经营电子产品,最近两年的财务报表数据摘要如下:上年营业收入为10000万元,本年营业收入为30000万元;上年净利润为1000万元,本年净利润为1200万元;上年年末总资产为12500万元,本年年末总资产为60000万元;上年年末所有者权益为10000万元,本年年末所有者权益为15000万元。假设涉及资产负债表的指标都采用期末数计算。

题目:采用连环替代法,按顺序计算确定营业净利率、总资产周转次数和权益乘数变动对权益净利率的影响。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案本年权益净利率=4%×0.5×4=8%

上年权益净利率率=10%×0.8×1.25=10%

用本年的营业净利率替代上年的营业净利率:4%×0.8×1.25=4%

营业净利率变动对权益净利率的影响=4%-10%=-6%

用本年的总资产周转率替代上年的总资产周转率:4%×0.5×1.25=2.5%

总资产周转率变动对权益净利率的影响=2.5%-4%=-1.5%

用本年的权益乘数替代上年的权益乘数:4%×0.5×4=8%

权益乘数变动对权益净利率的影响=8%-2.5%=5.5%。

您可能感兴趣的试题

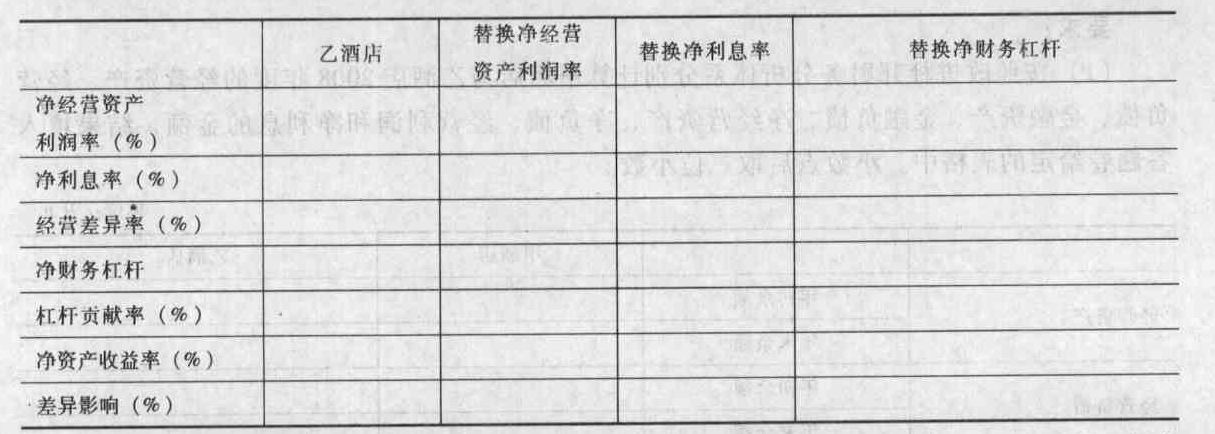

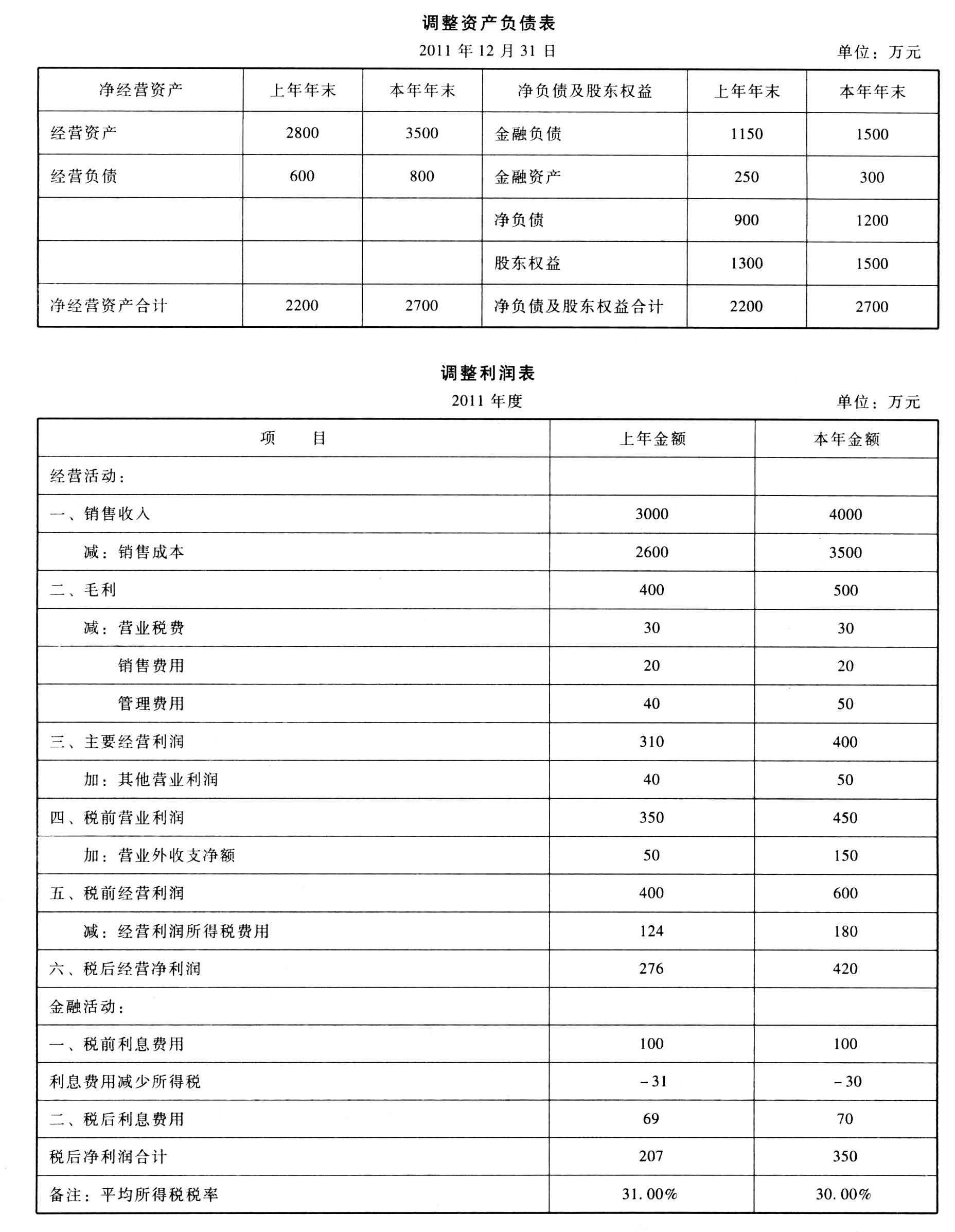

您可能感兴趣的试题- 1 【综合题(主观)】以乙酒店为基准使用连环替代法并按照净经营资产利润率差异、净利息率差异和净财务杠杆差异的顺序,计算甲酒店与乙酒店净资产收益率差异的驱动因素,结果填人答题卷给定的表格中。净财务杠杆小数点后取四位小数,其他百分率指标小数点后取三位小数。

- 2 【综合题(主观)】(1)按A至G的顺序指出该企业自行计算8月应缴纳税费的错误之处,并简要说明理由。(2)计算该企业进口设备应缴纳的增值税。(3)计算该企业8月可抵扣的进项税额。(4)计算该企业8月的销项税额。(5)计算该企业损失酒精应转出的进项税额。(6)计算该企业8月应缴纳的增值税。(7)计算该企业8月应缴纳的消费税。(8)计算该企业8月应缴纳的城建税、教育费附加和地方教育附加。

- 3 【计算分析题】按顺序计算确定净经营资产净利率、税后利息率和净财务杠杆的变动对杠杆贡献率的影响。

- 4 【计算分析题】用连环替代法分析净经营资产利润率、税后利息率和净财务杠杆各影响因素对权益净利率变动的影响程度。

- 5 【计算分析题】用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

- 6 【计算分析题】用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

- 7 【综合题(主观)】按A至G的顺序指出该企业自行计算8月应缴纳税费的错误之处,并简要说明理由。

- 8 【综合题(主观)】按A至G的顺序指出该企业自行计算8月应缴纳税费的错误之处,并简要说明理由。

- 9 【计算分析题】采用连环替代法,按顺序计算确定营业净利率、总资产周转次数和权益乘数变动对权益净利率的影响。

- 10 【计算分析题】采用连环替代法,按顺序计算确定营业净利率、总资产周转次数和权益乘数变动对权益净利率的影响。

热门试题换一换

- A注册会计师计划对X公司2011年度销售交易的实施截止测试。对X公司实施销售交易截止测试主要目的是为了检查()。

- 假设业务发生前速动比率大于1,偿还应付账款若干,将会( )。

- 甲与乙订立买卖合同,甲将一件祖传瓷器转让给乙。约定:甲于2006年2月14日将瓷器交给乙,乙应当将钱款分别于1月5日和1月15日付给甲。后乙在1月5日按约向甲交付了第一笔款项之后就未再付第二笔款项,甲也未在2月14日给付瓷器。甲要求乙付清余款,乙要求甲先交瓷器,双方各执一词而发生纠纷。下列表述中,有关违约与抗辩权的正确表述是( )。

- 长虹公司看准当时国内高质低价的大屏幕液晶彩电市场是一个空白,本土品牌尚没有开发大屏幕液晶彩电,外来品牌大屏幕液晶彩电价格普遍偏高,大众消费者无法承受,一时难以普及。长虹及时研究开发,改进技术,乘虚而人,不失时机地填补了这一空白,终于取得了成功。长虹公司这一战略属于( )。

- 计算事项(3)准予抵扣的消费税和增值税进项税额。

- 惠通公司开发出一种用于少儿英语学习的智能机器人,该产品投放市场不久,便被其它公司仿制。从技术活动过程所处的不同阶段考察,惠通公司面临的技术风险属于( )。

- 2×18年3月1日,甲公司为购建厂房借入专门借款5000万元,借款期限为2年,年利率10%。2×18年4月1日,甲公司购建活动开始并向施工方支付了第一笔款项2000万元。在施工过程中,甲公司与施工方发生了质量纠纷,施工活动从2×18年7月1日起发生中断。2×18年12月1日,质量纠纷得到解决,施工活动恢复,至年末该工程尚未完工。假定甲公司闲置借款资金均用于固定收益债券短期投资,月收益率为0.5%。甲公司该在建厂房2×18年度资本化的利息费用为()万元。

- 根据资料(3),分析说明甲公司的会计处理,并编制2018年10月1日、2018年12月31日、2019年12月31日、2020年12月31日有关的会计分录。

- 钱某某和李某各自对中国证监会行政处罚的抗辩能否成立?并分别说明理由。

- 上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。审计项目团队在甲公司2020年度财务报表审计中遇到下列事项:(1)B注册会计师曾担任甲公司2018年度财务报表审计业务的项目质量复核人员,于2019年6月退休,之后未和ABC会计师事务所保持交往。2020年3月12日甲公司对外公布了2019年年度报告,2020年8月1日,B注册会计师受聘担任甲公司独立董事。(2)XYZ公司合伙人C的妻子于2020年10月加入甲公司并担任人力资源部经理。合伙人C没有为甲公司提供任何服务。(3)2020年1月,为满足新租赁会计准则实施要求,甲公司聘请XYZ公司对其信息系统中有关固定资产分类、计量模式等事项提出处理建议并编写使用说明书。(4)甲公司内部审计部聘请XYZ公司为其子公司的存货管理系统相关的内部控制进行评价,并提出整改建议。(5)审计项目团队成员主要近亲属通过信托在甲公司拥有1000元信托资产。要求:针对上述第(1)至(5)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

亿题库—让考试变得更简单

已有600万用户下载

R732l