- 计算分析题

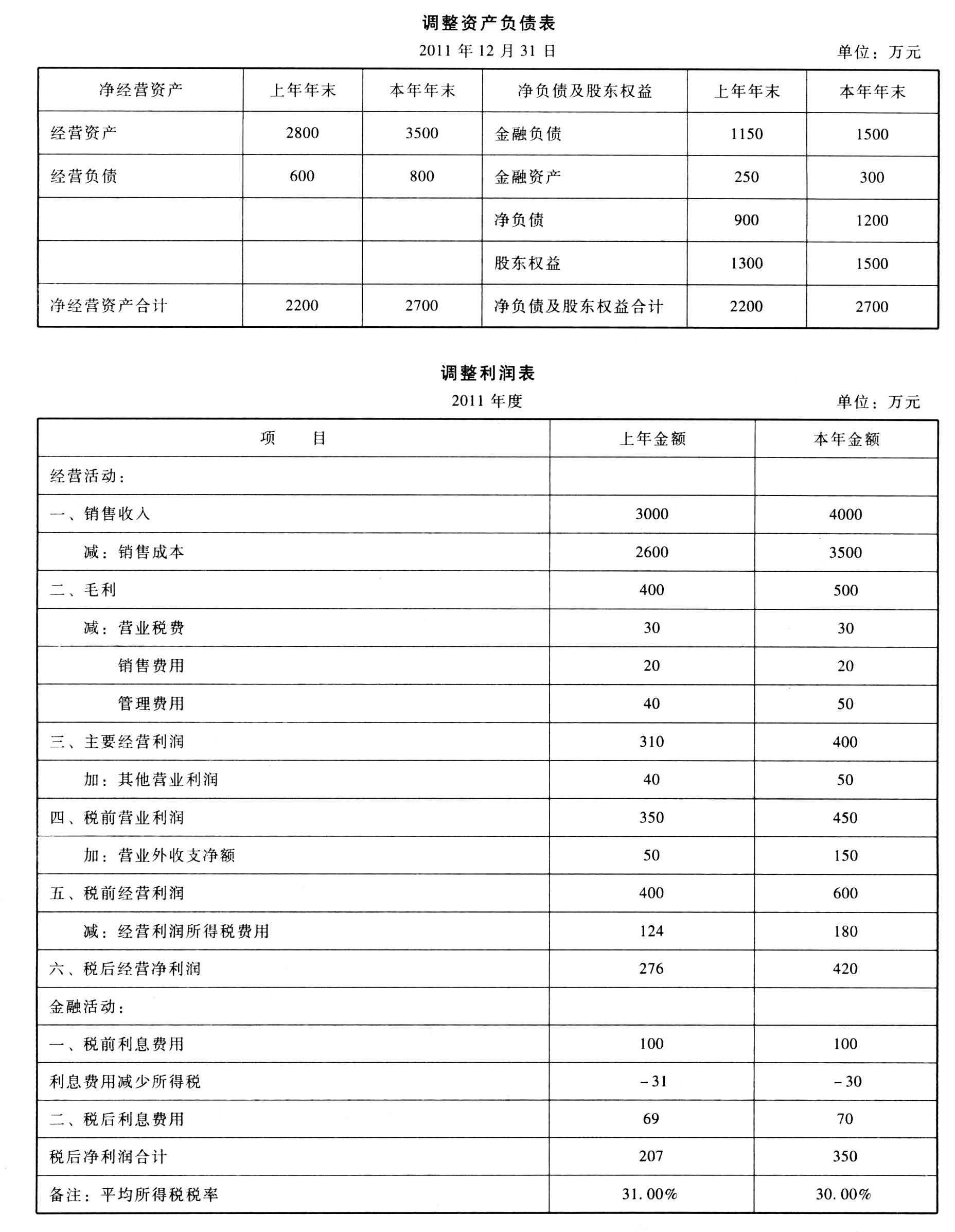

题干:甲公司生产多种产品,平均所得税税率为30%,2009年和2010年的财务报表有关数据如下:[1479201610271-image/011.jpg]

题目:用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案2009年的权益净利率=33.68%+(33.68%-8.4%)×0.25=40%

第一次替代=30%+(30%-8.4%)×0.25=35.4%

第二次替代=30%+(30%-3.41%)×0.25=36.65%

第三次替代=30%+(30%-3.41%)×0.67=47.82%

净经营资产净利率变动对权益净利率变动的影响=35.4%-40%=-4.6%

税后利息率变动对权益净利率变动的影响=36.65%-35.4%=1.25%

净财务杠杆变动对权益净利率变动的影响=47.82%-36.65%=11.17%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】以乙酒店为基准使用连环替代法并按照净经营资产利润率差异、净利息率差异和净财务杠杆差异的顺序,计算甲酒店与乙酒店净资产收益率差异的驱动因素,结果填人答题卷给定的表格中。净财务杠杆小数点后取四位小数,其他百分率指标小数点后取三位小数。

- 2 【计算分析题】利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。

- 3 【计算分析题】用连环替代法分析净经营资产利润率、税后利息率和净财务杠杆各影响因素对权益净利率变动的影响程度。

- 4 【计算分析题】用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度。

- 5 【计算分析题】用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

- 6 【计算分析题】采用连环替代法,按顺序计算确定营业净利率、总资产周转次数和权益乘数变动对权益净利率的影响。

- 7 【计算分析题】采用连环替代法,按顺序计算确定营业净利率、总资产周转次数和权益乘数变动对权益净利率的影响。

- 8 【计算分析题】采用连环替代法,按顺序计算确定营业净利率、总资产周转次数和权益乘数变动对权益净利率的影响。

- 9 【计算分析题】使用因素分析法按照净经营资产净利率,税后利息率,净财务杠杆的顺序,对2019年甲公司相对乙公司权益净利率的差异进行定量分析。

- 10 【计算分析题】使用因素分析法,按照净经营资产净利率、税后利息率、净财务杠杆的顺序,对2019年甲公司相对乙公司权益净利率的差异进行定量分析。

热门试题换一换

- 甲乙签订了一份合同,约定由丙向甲履行债务,但丙履行债务的行为不符合合同的约定。下列有关甲请求承担违约责任的表述中,正确的是( )。

- 注册会计师在执行X公司20×1年度财务报表审计业务时,针对同一事项依据不同的工作底稿得出的结论相互矛盾。在确认了正确的和错误的工作底稿后,注册会计师应当( )。

- 纳税人在办理纳税申报时应如实填写《车辆购置税纳税申报表》,同时提供()。

- 计算该企业2015年度实现的会计利润总额;

- 注册会计师拟从下列随机数的第1个数开始,按照随机数表法依次从随机数中选取后四位介于1001 -3000的有效随机数:则选取的第3个有效数字是( )。

- 针对评估持续经营能力的适当性,下列说法中,正确的是()。

- 下列各项中,属于注册会计师在财务报表审计中应当关注的违反法律法规行为的有( )。

- 某烟草公司2018年8月8日支付烟叶收购价款88万元,另向烟农支付了价外补贴10万元。该烟草公司8月收购烟叶应缴纳的烟叶税为()。

亿题库—让考试变得更简单

已有600万用户下载

ZRxPk