- 计算分析题

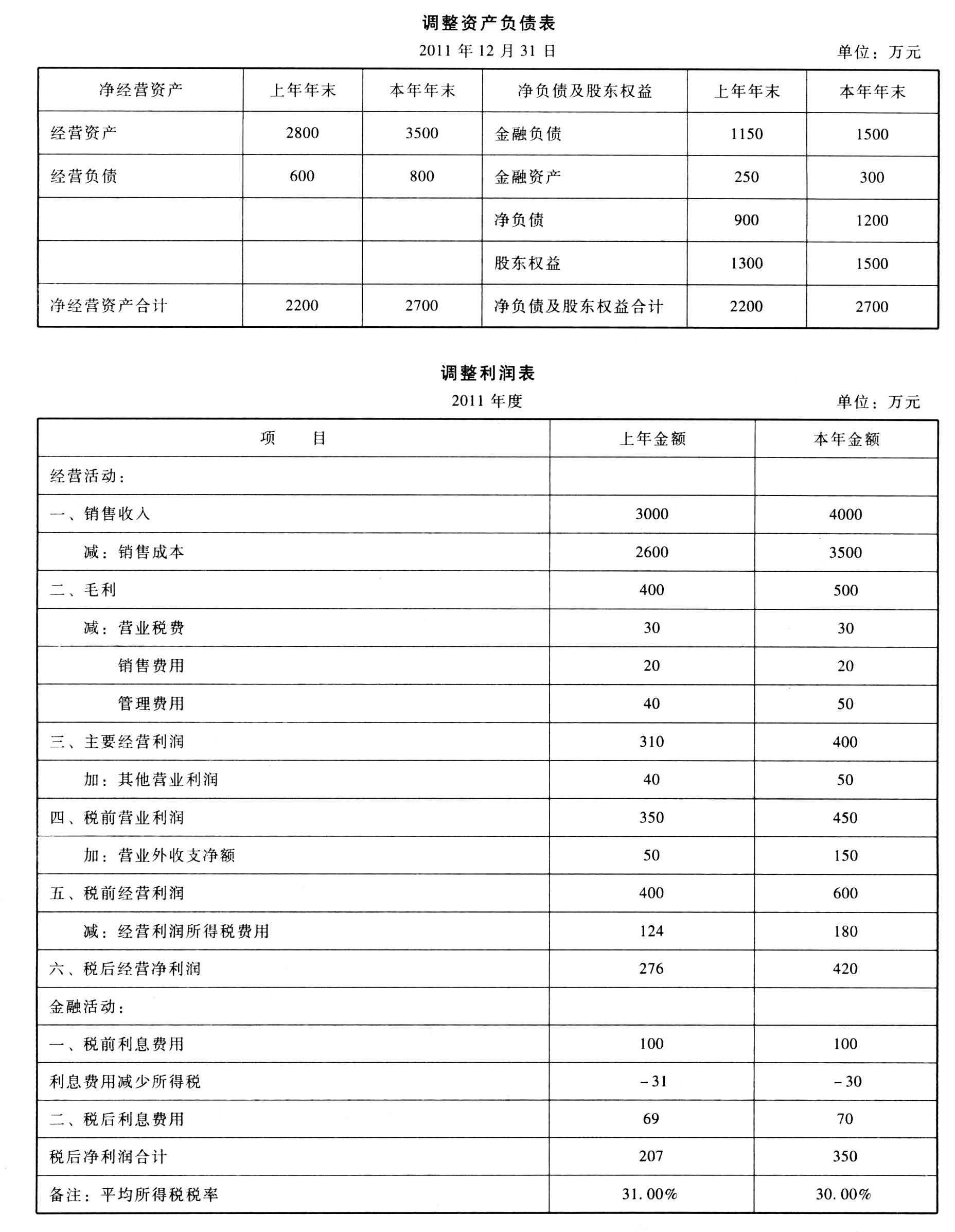

题干:某公司2011年调整资产负债表和利润表资料如下:[up/201701/bcb1b90362354896adaecdc0741959c2.jpg]

题目:用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2010年权益净利率=12.545%+(12.545%-7.667%)×0.692=15.921% ①

第一次替代=15.556%+(15.556%-7.667%)×0.692=21.015% ②

第二次替代=15.556%+(15.556%-5.833%)×0.692=22.284% ③

第三次替代=15.556%+(15.556%-5.833%)×0.8=23.334% ④

②-①净经营资产净利率变动对股权净利率的影响=21.015%-15.921%=5.09%;

③-②税后利息率变动对股权净利率的影响=22.284%-21.015%=1.27%;

④-③净财务杠杆变动对股权净利率的影响=23.334%-22.284%=1.05%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】以乙酒店为基准使用连环替代法并按照净经营资产利润率差异、净利息率差异和净财务杠杆差异的顺序,计算甲酒店与乙酒店净资产收益率差异的驱动因素,结果填人答题卷给定的表格中。净财务杠杆小数点后取四位小数,其他百分率指标小数点后取三位小数。

- 2 【计算分析题】利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。

- 3 【计算分析题】用连环替代法分析净经营资产利润率、税后利息率和净财务杠杆各影响因素对权益净利率变动的影响程度。

- 4 【计算分析题】用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

- 5 【计算分析题】用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度。

- 6 【计算分析题】采用连环替代法,按顺序计算确定营业净利率、总资产周转次数和权益乘数变动对权益净利率的影响。

- 7 【计算分析题】采用连环替代法,按顺序计算确定营业净利率、总资产周转次数和权益乘数变动对权益净利率的影响。

- 8 【计算分析题】采用连环替代法,按顺序计算确定营业净利率、总资产周转次数和权益乘数变动对权益净利率的影响。

- 9 【计算分析题】使用因素分析法按照净经营资产净利率,税后利息率,净财务杠杆的顺序,对2019年甲公司相对乙公司权益净利率的差异进行定量分析。

- 10 【计算分析题】使用因素分析法,按照净经营资产净利率、税后利息率、净财务杠杆的顺序,对2019年甲公司相对乙公司权益净利率的差异进行定量分析。

热门试题换一换

- 以下关于土地增值税清算的规定,下列说法不正确的是( )。

- 下列不属于反垄断法所禁止的滥用行政权力排除、限制竞争行为的是( )。

- 下列关于内部利益相关者及其利益期望的说法中,不正确的是()。

- 甲公司是一家享誉世界的家电制造巨头,在其涉足的各项家电业务领域,一直坚持差异化战略,强调原创技术、性能卓越、品质不凡且价格高昂。但甲公司近年连续出现亏损。从差异化战略的风险角度分析,甲公司亏损的原因可能包括( )。

- 分析上述那个方案对超市和百姓更有利。

- 计算项目的初始现金净流量(2015年末增量现金净流量),2016年~2018年的增量现金净流量及项目的净现值、折现回收期和现值指数,并判断项目是否可行。(计算过程和结果填人下方表格中)。

- 按顺序计算各项经济活动应纳的印花税,每问均为共计金额。

- 计算业务(3)应调整的应纳税所得额。

- F公司是否有权提走其委托A公司加工的产品?并说明理由。

- 根据《企业会计准则第13号——或有事项》的规定,重组是指企业制定和控制的,将显著改变企业组织形式、经营范围或经营方式的计划实施行为。下列各项中,符合上述重组定义的交易或事项有( )。

亿题库—让考试变得更简单

已有600万用户下载

nq7Oq