- 多选题下列关于激励和奖励机制表述正确的有( )。

- A 、人力资源战略最重要的方面是激励员工

- B 、激励员工的方式可因人而异

- C 、激励战略的确定取决于企业的理念

- D 、企业的奖励和评估机制应当反映出企业的价值观和信念

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

选项A、B、C、D均正确。

您可能感兴趣的试题

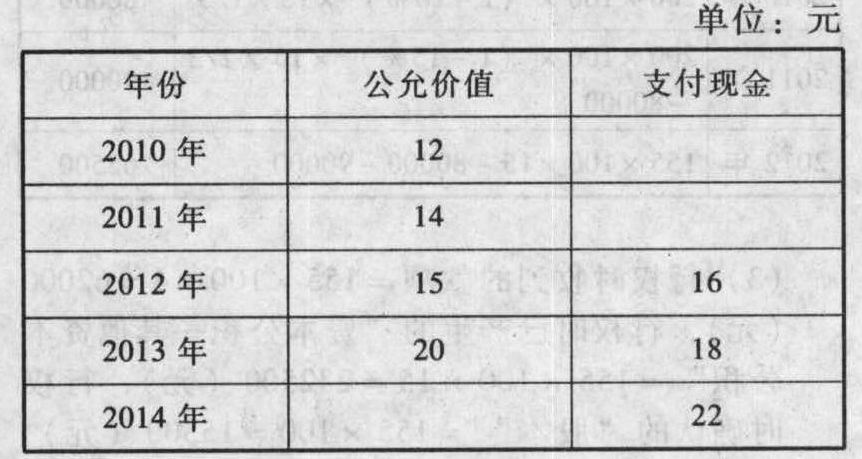

您可能感兴趣的试题- 1 【综合题(主观)】 2010年1月1日,为激励并奖励高管人员,上市公司B公司与其管理层成员签署股份支付协议,规定B公司为其100名中层以上管理人员每人授予100份现金股票增值权,这些人员从2010年1月1日起必须在该公司连续服务3年,即可按当时的股价增长幅度获得现金,该增值权应在2014年12月31日之前行使完毕。B公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下:

2010年有10名管理人员离开B公司,B公司估计三年中还将有8名管理人员离开;2011年又有6名管理人员离开公司,B公司估计还将有6名管理人员离开;2012年又有4名管理人员离开,假定2012年有40人行使股票增值权取得了现金,2013年有30人行使股票增值权取得了现金,2014年有10人行使股票增值权取得了现金。 要求:计算2010年~2014年每年应确认的费用(或损益)、应付职工薪酬余额和支付的现金,并编制有关会计分录。

2010年有10名管理人员离开B公司,B公司估计三年中还将有8名管理人员离开;2011年又有6名管理人员离开公司,B公司估计还将有6名管理人员离开;2012年又有4名管理人员离开,假定2012年有40人行使股票增值权取得了现金,2013年有30人行使股票增值权取得了现金,2014年有10人行使股票增值权取得了现金。 要求:计算2010年~2014年每年应确认的费用(或损益)、应付职工薪酬余额和支付的现金,并编制有关会计分录。

- 2 【多选题】2014年1月,A上市公司为奖励并激励高管,与其管理层成员签署股份支付协议,规定若管理层成员在其后3年中都在公司任职服务,并且公司股价每年均提高10%以上,管理层成员即可以低于市价的价格购买一定数量的本公司股票。同时作为协议的补充,公司把全体管理层成员的年薪提高了50000元,但公司将这部分年薪按月存入公司专门建立的内部基金,3年后,管理层成员可用属于其个人的部分抵减未来行权时支付的购买股票款项。如果管理层成员决定退出这项基金,可随时全额提取。A公司以期权定价模型估计授予的此项期权在授予日的公允价值为3000000元。在第一年年末,A公司估计3年内管理层离职的比例为10%;在第二年年末,A公司调整其估计离职率为5%;到第三年年末,公司实际离职率为6%。在第一年中,公司股价提高了10.5%,第二年提高了11%,第三年提高了6%。公司在第一年年末和第二年年末均预计下年能实现股价增长10%以上的目标。要求:根据上述资料,不考虑其他因素,回答下列问题。关于A公司股份支付的条款和条件,下列说法中正确的有()。

- A 、公司管理层成员在其后3年中都在公司任职服务属于可行权条件

- B 、公司股价年增长10%以上属于可行权条件

- C 、公司要求管理层成员将部分薪金存入统一账户保管属于可行权条件

- D 、服务满3年是一项服务期限条件

- E 、股价增长10%的要求是一项非市场业绩条件

- 3 【多选题】2014年1月,A上市公司为奖励并激励高管,与其管理层成员签署股份支付协议,规定若管理层成员在其后3年中都在公司任职服务,并且公司股价每年均提高10%以上,管理层成员即可以低于市价的价格购买一定数量的本公司股票。同时作为协议的补充,公司把全体管理层成员的年薪提高了50000元,但公司将这部分年薪按月存入公司专门建立的内部基金,3年后,管理层成员可用属于其个人的部分抵减未来行权时支付的购买股票款项。如果管理层成员决定退出这项基金,可随时全额提取。A公司以期权定价模型估计授予的此项期权在授予日的公允价值为3000000元。在第一年年末,A公司估计3年内管理层离职的比例为10%;在第二年年末,A公司调整其估计离职率为5%;到第三年年末,公司实际离职率为6%。在第一年中,公司股价提高了10.5%,第二年提高了11%,第三年提高了6%。公司在第一年年末和第二年年末均预计下年能实现股价增长10%以上的目标。要求:根据上述资料,不考虑其他因素,回答下列问题。关于各年费用的确认,下列选项中正确的有()。

- A 、第一年确认的服务费用为900000元

- B 、第二年确认的服务费用为1900000元

- C 、第二年确认的服务费用为1000000元

- D 、第三年确认的服务费用为920000元

- E 、第三年确认的服务费用为1900000元

- 4 【多选题】下列对于上市公司采取激励机制为员工发放期权的个人所得税税务处理中,正确的有( )。

- A 、员工行权时,从企业取得股票的实际购买价低于购买日公平市场价的差额,应按“工资、薪金所得”缴纳个人所得税

- B 、员工在行权日之前,因特殊情况转让的,以股票期权的转让净收入,作为财产转让所得缴纳个人所得税

- C 、员工接受股票期权时,一般不作为应税所得征税(另有规定除外)

- D 、员工将行权之后的股票再转让,获得的高于购买日公平市场价的差额,应按照“财产转让所得”免征个人所得税

- 5 【多选题】下列对于上市公司采取激励机制为员工发放期权的个人所得税税务处理中,正确的有( )。

- A 、员工行权时,从企业取得股票的实际购买价低于购买日公平市场价的差额,应按“工资、薪金所得”缴纳个人所得税

- B 、员工在行权日之前,因特殊情况转让的,以股票期权的转让净收入,作为财产转让所得缴纳个人所得税

- C 、员工接受股票期权时,一般不作为应税所得征税(另有规定除外)

- D 、员工将行权之后的股票再转让,获得的高于购买日公平市场价的差额,应按照“财产转让所得”免征个人所得税

- 6 【多选题】下列关于奖励的说法中,正确的有()。

- A 、奖励是对超额完成目标成本行为的回报

- B 、奖励是表示赞许的一种方式

- C 、奖励的主要方式是奖金、加薪和提升等

- D 、奖励的对象必须是符合公司目标、值得提倡的行为

- 7 【多选题】下列对于上市公司采取激励机制为员工发放期权的个人所得税税务处理中,正确的有()。

- A 、员工接受股票期权时,一般不作为应税所得征税(另有规定除外)

- B 、员工在行权日之前,因特殊情况转让的,以股票期权的转让净收入,作为财产转让所得缴纳个人所得税

- C 、员工行权时,从企业取得股票的实际购买价低于购买日公平市场价的差额,应按“工资.薪金所得”缴纳个人所得税

- D 、员工将行权之后的股票再转让,获得的高于购买日公平市场价的差额,应按照“财产转让所得”征免个人所得税

- 8 【多选题】下列对于上市公司采取激励机制为员工发放期权的个人所得税税务处理中,正确的有()。

- A 、员工接受股票期权时,一般不作为应税所得征税(另有规定除外)

- B 、员工在行权日之前,因特殊情况转让的,以股票期权的转让净收入,作为财产转让所得缴纳个人所得税

- C 、员工行权时,从企业取得股票的实际购买价低于购买日公平市场价的差额,应按“工资、薪金所得”缴纳个人所得税

- D 、员工将行权之后的股票再转让,获得的高于购买日公平市场价的差额,应按照“财产转让所得”征免个人所得税

- 9 【多选题】下列对于上市公司采取激励机制为员工发放期权的个人所得税税务处理中,正确的有( )。

- A 、员工接受股票期权时,一般不作为应税所得征税(另有规定除外)

- B 、员工行权时,从企业取得股票的实际购买价低于购买日公平市场价的差额,应按“工资、薪金所得”缴纳个人所得税

- C 、员工将行权之后的股票再转让,获得的高于购买日公平市场价的差额,应按照“财产转让所得”征免个人所得税

- D 、员工在行权日之前,因特殊情况转让的,以股票期权的转让净收入,作为财产转让所得缴纳个人所得税

- 10 【单选题】下列对于上市公司采取激励机制为员工发放期权的个人所得税税务处理中,不正确的是( )。

- A 、员工接受股票期权时,一般作为应税所得征税(另有规定除外)

- B 、员工在行权日之前,股票期权一般不得转让;因特殊情况转让,以股票期权的转让净收入,作为工资薪金所得缴纳个人所得税

- C 、员工行权时,从企业取得股票的实际购买价低于购买日公平市场价的差额,应按“工资、薪金所得”缴纳个人所得税

- D 、员工将行权之后的股票再转让,获得的高于购买日公平市场价的差额,应按照“财产转让所得”免征个人所得税

热门试题换一换

- 下列各项中,不属于财产所有权的原始取得的是( )。

- 某手机生产企业是国内老牌的手机生产商,技术在国内领先,生产规模大,管理水平高,在市场占有较高的份额,在行业中居领先地位。近年来,国内传统手机市场日益饱和,他们利用在同行业中成本低的优势,大幅度降低了产品价格,虽然保住了较大的市场份额,但越来越感到企业发展后劲不足。经董事会研究,在聘请世界著名的某管理咨询公司对该企业进行诊断和收集、研究国内外同类型企业的数据资料并进行分析、演算、模拟后,做出了以下重要决策:一是开发生产高技术彩屏手机以获得较高收益。由于生产彩屏手机技术要求高,投入大,风险也大,准备在购买国外技术的情况下根据国情进行开发。二是新建空调、冰箱生产线。虽然这些产品生产企业多,市场竞争激烈,收益相对较低,但技术相对成熟,风险小,如充分发挥企业的管理和营销优势,成功的把握较大。三是随着彩屏手机、空调、冰箱等生产企业的逐步投产,企业组织结构也做出相应调整:成立通讯产品、空调、冰箱三个部门,分别负责这三类产品的生产和销售,及其他相关事宜;同时成立一个研究开发部门,统一负责公司的新产品开发和技术创新工作。要求:(1)该企业在传统手机市场中采取的是什么竞争战略?(2)该企业调整后的公司战略是什么?(3)该企业调整后的组织结构是什么类型?

- 下列各项关于甲公司对上述交易或事项的表述中,正确的是()。

- 甲公司适用的所得税税率为25%,2016年度的财务报告于2017年4月20日批准报出。甲公司为乙公司提供担保的某项银行借款10000万元于2016年5月到期。甲公司为乙公司此项银行借款的本息提供60%的担保。乙公司借入的款项至到期日应偿付的本息为11500万元。由于乙公司无力偿还到期债务,债权银行于7月向法院提起诉讼,要求乙公司及为其提供担保的甲公司偿还借款本息,并支付罚息140万元。至12月31日,法院尚未作出判决,甲公司预计承担此项债务的可能性为50%,未确认相关预计负债。2017年3月5日,法院作出一审判决,乙公司和甲公司败诉,甲公司需为乙公司偿还借款本息的60%,乙公司和甲公司对该判决不服,于3月15日上诉至二审法院。至财务报告批准报出前,二审法院尚未作出终审判决,甲公司估计需替乙公司偿还借款本息60%的可能性为51%,并且预计替乙公司偿还的借款本息不能收回的可能性为80%。假定税法规定,企业为其他单位提供债务担保发生的损失不得计入应纳税所得额。甲公司为乙公司借款担保有关的会计处理,下列做法中正确的有()。

- 小王与小李公司订立房屋买卖合同,并对房屋买卖进行了预告登记。后小李公司未经小王同意,又将该房屋卖给小林。下列说法正确的是( )。

- 运用识别企业核心能力3个关键性测试,简要分析天志公司在无人机产业是否具备核心能力。

- 人民法院应否受理丁公司的起诉?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

MQP5A