- 计算分析题

题干:某企业生产猪肉加工品用于供应餐馆和超市,1月份发生的联产品成本是16000元,包括14000千克的猪肉原料以及将整头猪进行宰、剁加工的直接人工和相应间接费用。

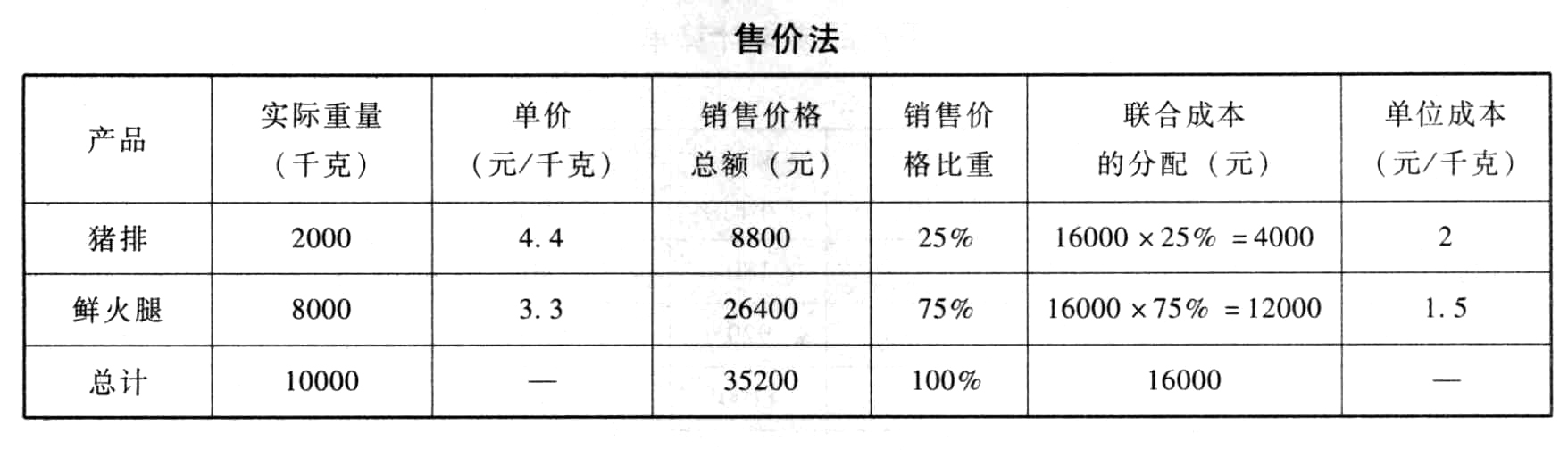

题目:若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业生产猪肉加工品用于供应餐馆和超市,1月份发生的联产品成本是16000元,包括14000千克的猪肉原料以及将整头猪进行宰、剁加工的直接人工和相应间接费用。要求:对以下互不相干的两问予以回答:(1)若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。(2)若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 2 【单选题】本月购入一批原材料60000千克,标准成本每千克0.3元,实际成本每千克0.27元,本月生产领用50000千克,所编制的购入原材料的会计分录为( )。

- A 、借:原材料 18000贷:材料价格差异 1800应付账款 16200

- B 、借:原材料 15000贷:材料数量差异 1500应付账款 13500

- C 、借:原材料 16200材料价格差异 1800贷:应付账款 18000

- D 、借:原材料 16200材料数量差异 1800贷:应付账款 18000

- 3 【综合题(主观)】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 4 【综合题(主观)】若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 5 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 6 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 7 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 8 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 9 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 10 【单选题】某纳税人直接向河流排放总铅6000千克,已知总铅污染当量值为0.025千克,假定其所在省公布的水污染物环保税税额为每污染当量4元,则该纳税人应纳的环保税为( )元。

- A 、600

- B 、24000

- C 、680000

- D 、960000

热门试题换一换

- 企业选定境外经营的记账本位币应当考虑的有()。

- 下列各项中,体现实质重于形式要求的有( )。

- A注册会计师计划对X公司2011年度销售交易中形成的应收账款实施函证,在确定应收账款函证时间时,以下事项中最不恰当的情形是()。

- 下列各项中,符合车船税有关征收管理规定的有( )。

- 甲公司所欠乙公司的2000万元工程余款能否从景明写字楼拍卖所得价款中全额优先受偿?并说明理由。

- 确定方案1的下列指标:(1)计算每张认股权证的价值。(2)计算公司发行附带认股权证债券的税前资本成本。(3)判断此附带认股权证债券的发行方案是否可行,并确定此债券的票面利率最低应设为多高,才会对投资人有吸引力。

- 甲公司于2×15年1月1日购入面值总额为100万元,票面年利率为4%的A债券,取得时的价款为104万元(含已到付息期但尚未领取的利息4万元),另支付交易费用0.2万元,甲公司将该项金融资产划分为交易性金融资产。2×15年1月5日,收到购买时价款中所含的利息4万元。2×15年12月31日,A债券的公允价值为106万元。2×16年1月5日,收到A债券2×15年度的利息4万元。2×16年4月20日甲公司出售A债券,售价为108万元,未发生相关处置费用。甲公司从购入到出售该项交易性金融资产应确认的累计损益为()万元。

- 评价内部审计经理就以上事件进行通报的恰当性,并简要说明审计委员会与内部审计相关的职能范围和责任

- 假设本年的营业净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

亿题库—让考试变得更简单

已有600万用户下载

GZLY9