- 计算分析题

题干:某企业生产猪肉加工品用于供应餐馆和超市,1月份发生的联产品成本是16000元,包括14000千克的猪肉原料以及将整头猪进行宰、剁加工的直接人工和相应间接费用。要求:对以下互不相干的两问予以回答:

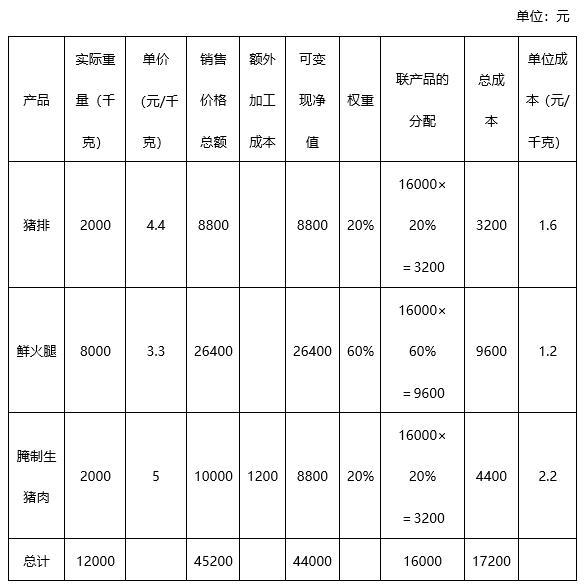

题目:若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业生产猪肉加工品用于供应餐馆和超市,1月份发生的联产品成本是16000元,包括14000千克的猪肉原料以及将整头猪进行宰、剁加工的直接人工和相应间接费用。要求:对以下互不相干的两问予以回答:(1)若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。(2)若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 2 【单选题】本月购入一批原材料60000千克,标准成本每千克0.3元,实际成本每千克0.27元,本月生产领用50000千克,所编制的购入原材料的会计分录为( )。

- A 、借:原材料 18000贷:材料价格差异 1800应付账款 16200

- B 、借:原材料 15000贷:材料数量差异 1500应付账款 13500

- C 、借:原材料 16200材料价格差异 1800贷:应付账款 18000

- D 、借:原材料 16200材料数量差异 1800贷:应付账款 18000

- 3 【综合题(主观)】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 4 【综合题(主观)】若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 5 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 6 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 7 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 8 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 9 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 10 【单选题】某纳税人直接向河流排放总铅6000千克,已知总铅污染当量值为0.025千克,假定其所在省公布的水污染物环保税税额为每污染当量4元,则该纳税人应纳的环保税为( )元。

- A 、600

- B 、24000

- C 、680000

- D 、960000

热门试题换一换

- 某企业2011年1月份开业,领受房屋产权证、工商营业执照、商标注册证、土地使用证、税务登记证各一件;与其他企业订立销售合同一份,所载金额100万元;订立房屋租赁合同一份,所载金额100万元;订立加工合同一份,列明加工收入10万元,受托方提供原材料金额90万元。以下关于该企业发生上述业务应纳印花税的说法中正确的有()。

- 北京市某企业转让一块土地使用权,签订产权转移书据,取得收入560万元。年初取得该土地使用权时支付地价款420万元,取得土地使用权时发生相关费用6万元。该企业应纳土地增值税( )万元。

- 净利润变动分析:该公司本年净利润比上年增加了多少?按顺序计算确定所有者权益变动和权益净利率变动对净利润的影响数额(金额)。

- 下列实质性程序获取的审计证据中,与证明销售交易的真实性最相关的是()。

- 在境内设有机构场所的某非居民企业取得营业收入100万元,成本费用70万元,已知企业收入不能准确核算,税务机关核定的利润率为10%,则应纳企业所得税为( )万元。

- 下列各项中,符合消费税有关规定的是()

- 某企业2018年期初营业账簿记载的实收资本和资本公积余额为500万元,当年该企业增加实收资本120万元,新建其他账簿12本,领受专利局发给的专利证1件。该企业上述凭证2018年应纳印花税为( )。

- 假设可转换债券的持有人在6年后转换,并且取得转换价值,计算发行可转换债券的税前资本成本,判断方案是否可行并解释原因。

- 以下与科层组织结构相关的表述中不正确的有()。

- 计算2×17年7月1日甲公司对乙公司长期股权投资调整后的投资成本,并编制相关会计分录。

亿题库—让考试变得更简单

已有600万用户下载

79YLl