- 计算分析题

题干:某企业生产猪肉加工品用于供应餐馆和超市,1月份发生的联产品成本是16000元,包括14000千克的猪肉原料以及将整头猪进行宰、剁加工的直接人工和相应间接费用。要求:对以下互不相干的两问予以回答:

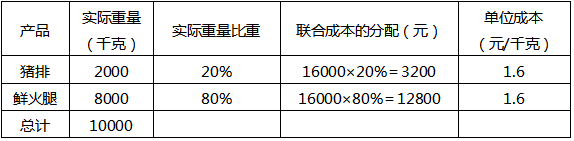

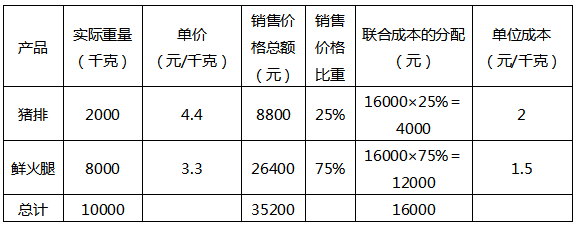

题目:若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案实物数量法

售价法

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业生产猪肉加工品用于供应餐馆和超市,1月份发生的联产品成本是16000元,包括14000千克的猪肉原料以及将整头猪进行宰、剁加工的直接人工和相应间接费用。要求:对以下互不相干的两问予以回答:(1)若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。(2)若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 2 【单选题】本月购入一批原材料60000千克,标准成本每千克0.3元,实际成本每千克0.27元,本月生产领用50000千克,所编制的购入原材料的会计分录为( )。

- A 、借:原材料 18000贷:材料价格差异 1800应付账款 16200

- B 、借:原材料 15000贷:材料数量差异 1500应付账款 13500

- C 、借:原材料 16200材料价格差异 1800贷:应付账款 18000

- D 、借:原材料 16200材料数量差异 1800贷:应付账款 18000

- 3 【综合题(主观)】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 4 【综合题(主观)】若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 5 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 6 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 7 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 8 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 9 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 10 【单选题】某纳税人直接向河流排放总铅6000千克,已知总铅污染当量值为0.025千克,假定其所在省公布的水污染物环保税税额为每污染当量4元,则该纳税人应纳的环保税为( )元。

- A 、600

- B 、24000

- C 、680000

- D 、960000

热门试题换一换

- 2012年7月31日乙公司以银行存款960万元取得丙公司可辨认净资产份额的80%。乙公司、丙公司合并前无关联关系,合并后丙公司资产、负债的计税基础仍为原账面价值(即免税合并),各方所得税税率均为25%(本题所得税处理仅供参考)。要求:(1)写出乙公司合并日(购买日)会计处理分录。(2)写出乙公司合并日(购买日)合并报表调整抵消分录。(3)填列乙公司合并日(购买日)合并报表工作底稿的有关项目。

- 甲企业将原值70万的房产评估作价80万元投资乙企业,乙企业办理产权登记后又将该房产以每年30万元的价格出租给丙企业,当地契税税率3%,则下列说法正确的有()。

- 下列说法中,属于开拓型战略战略组织特点的有()。

- 某公司目前的普通股100万股(每股面值1元,市价25元),资本公积400万元,未分配利润500万元。如果公司发放10%的股票股利,并且以市价计算股票股利价格,则下列说法正确的是( )。

- 该企业接受捐赠及设备使用的纳税调整金额;

- 下列各项中,应当征收印花税项目的是( )。

- 甲有限责任公司未设董事会,股东乙为执行董事。根据公司法律制度的规定,在公司章程无特别规定的情形下,乙可以行使的职权有( )。

- 计算2019 年孙某取得的红利所得应缴纳的个人所得税。

- 下列有关被审计单位对会计政策的选择和运用的说法中,错误的是( )。

亿题库—让考试变得更简单

已有600万用户下载

yZY09