- 综合题(主观)

题干:某企业生产猪肉加工品用于供应餐馆和超市,1月份发生的联产品成本是16000元,包括14000千克的猪肉原料以及将整头猪进行宰、剁加工的直接人工和相应间接费用。要求:对以下互不相干的两问予以回答:

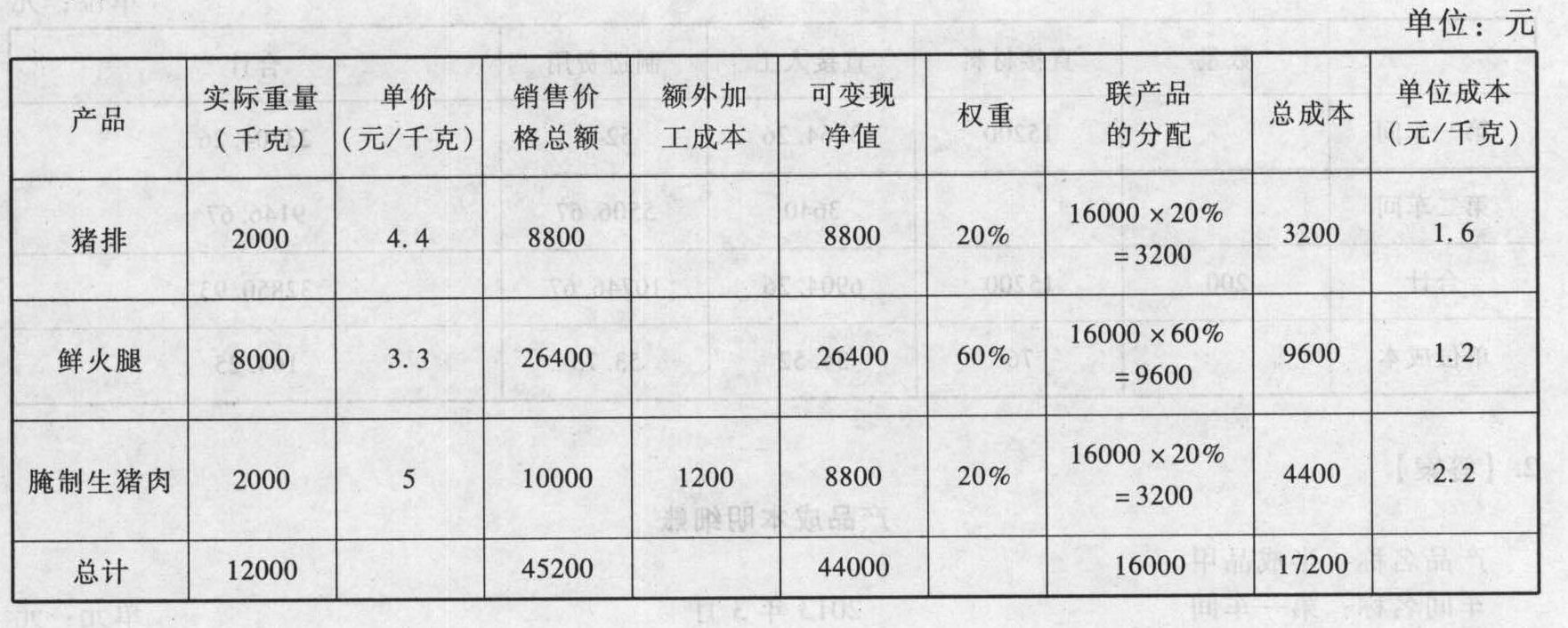

题目:若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业生产猪肉加工品用于供应餐馆和超市,1月份发生的联产品成本是16000元,包括14000千克的猪肉原料以及将整头猪进行宰、剁加工的直接人工和相应间接费用。要求:对以下互不相干的两问予以回答:(1)若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。(2)若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 2 【单选题】本月购入一批原材料60000千克,标准成本每千克0.3元,实际成本每千克0.27元,本月生产领用50000千克,所编制的购入原材料的会计分录为( )。

- A 、借:原材料 18000贷:材料价格差异 1800应付账款 16200

- B 、借:原材料 15000贷:材料数量差异 1500应付账款 13500

- C 、借:原材料 16200材料价格差异 1800贷:应付账款 18000

- D 、借:原材料 16200材料数量差异 1800贷:应付账款 18000

- 3 【综合题(主观)】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 4 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 5 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 6 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 7 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 8 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 9 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 10 【单选题】某纳税人直接向河流排放总铅6000千克,已知总铅污染当量值为0.025千克,假定其所在省公布的水污染物环保税税额为每污染当量4元,则该纳税人应纳的环保税为( )元。

- A 、600

- B 、24000

- C 、680000

- D 、960000

热门试题换一换

- 下列股权和债权中,不得作为资产损失在企业所得税前扣除的有()。

- 某合资公司为了在竞争激烈的市场中赢得一席之地,进行了一系列的战略决策,其中的一个重点是在当地招聘大量优秀员工。分析该公司能否雇用到合适人员的关键因素有( )。

- 甲公司决定以库存商品和交易性金融资产(购买B公司的股票)与乙公司交换其持有的长期股权投资和固定资产设备一台。 (1)甲公司库存商品账面余额为300万元,公允价值(计税价格)为400万元;交易性金融资产的账面余额为520万元(其中:成本为420万元,公允价值变动为100万元),公允价值为600万元。 (2)乙公司的长期股权投资的账面余额为600万元,公允价值为672万元;固定资产设备的账面原值为480万元,已计提折旧200万元,公允价值288万元(含增值税),另外乙公司向甲公司支付银行存款108万元。 (3)甲公司和乙公司换入的资产均不改变其用途。甲公司为换入长期股权投资支付相关税费8万元,为换入固定资产支付运费10万元。乙公司为换入库存商品支付保险费3万元,为换入B公司的股票支付相关税费7万元。 (4)假设两公司都没有为资产计提减值准备,整个交易过程中没有发生除增值税以外的其他相关税费,甲公司和乙公司的增值税税率均为17%。 (5)非货币性资产交换具有商业实质且公允价值能够可靠计量。 要求:根据上述资料,不考虑其他因素,回答下列问题(计算结果保留两位小数)。 甲公司收到的补价占换出资产公允价值的比例为( )。

- 下列有关统计分析与专题报告的说法中,正确的有( )。

- 甲企业(国有企业)生产经营用地分布于A、B、C三个地域,A的土地使用权属于甲企业,面积10000平方米,其中幼儿园占地1 000平方米,厂区绿化占地2000平方米;B的土地使用权属甲企业与乙企业共同拥有,面积5 000平方米,实际使用面积各半;C面积3 000平方米,甲企业一直使用但土地使用权未确定。假设A、B、C的城镇土地使用税的单位税额为每平方米5元,甲企业全年应纳城镇土地使用税( )元。

- 计算转让办公楼应缴纳的营业税

- 下列对于上市公司采取激励机制为员工发放期权的个人所得税税务处理中,不正确的是( )。

- 追加订货2万件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

亿题库—让考试变得更简单

已有600万用户下载

j4Xbe