- 计算分析题

题干:某企业生产猪肉加工品用于供应餐馆和超市,1月份发生的联产品成本是16000元,包括14000千克的猪肉原料以及将整头猪进行宰、剁加工的直接人工和相应间接费用。

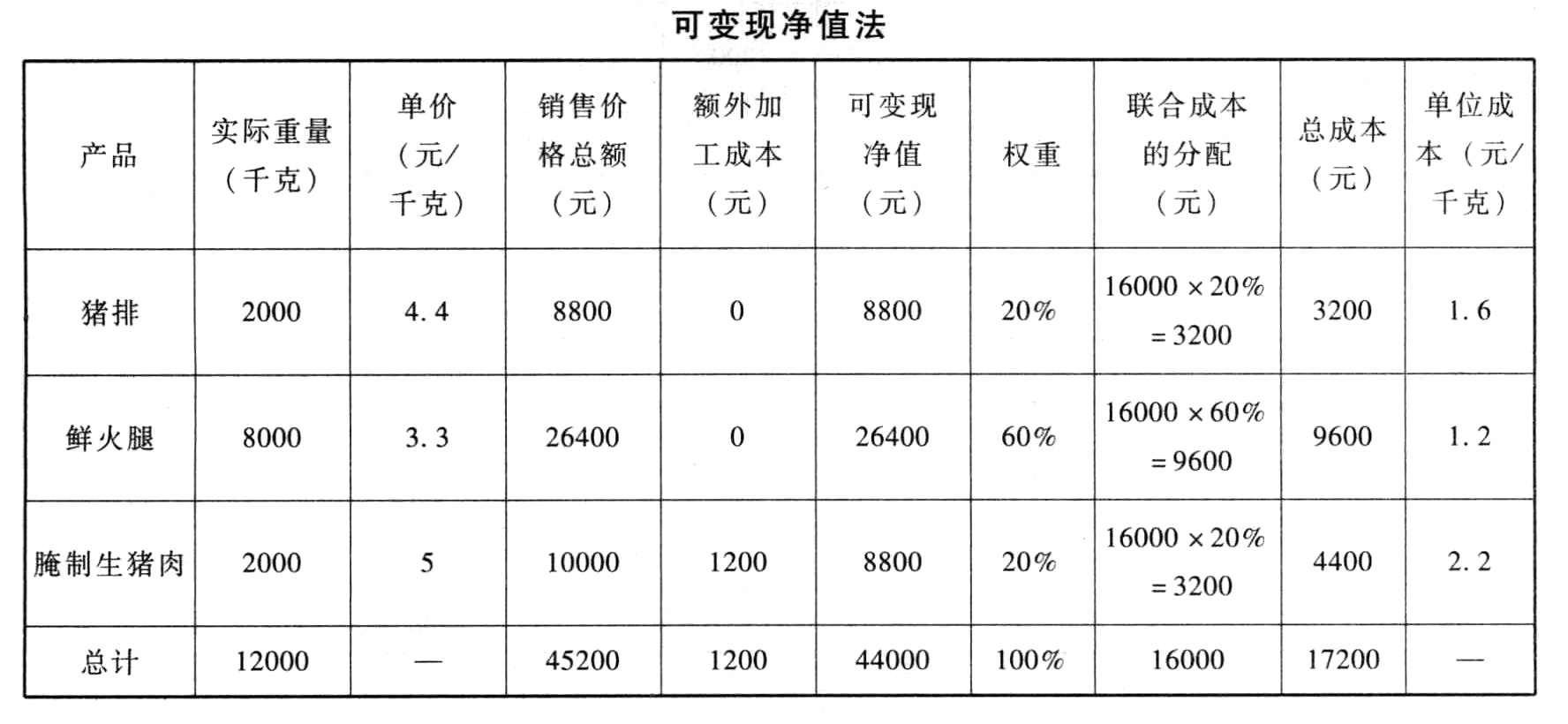

题目:若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业生产猪肉加工品用于供应餐馆和超市,1月份发生的联产品成本是16000元,包括14000千克的猪肉原料以及将整头猪进行宰、剁加工的直接人工和相应间接费用。要求:对以下互不相干的两问予以回答:(1)若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。(2)若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 2 【单选题】本月购入一批原材料60000千克,标准成本每千克0.3元,实际成本每千克0.27元,本月生产领用50000千克,所编制的购入原材料的会计分录为( )。

- A 、借:原材料 18000贷:材料价格差异 1800应付账款 16200

- B 、借:原材料 15000贷:材料数量差异 1500应付账款 13500

- C 、借:原材料 16200材料价格差异 1800贷:应付账款 18000

- D 、借:原材料 16200材料数量差异 1800贷:应付账款 18000

- 3 【综合题(主观)】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 4 【综合题(主观)】若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 5 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 6 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 7 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 8 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,其余为损耗废料,其中猪排的价格为每千克4.4元,鲜火腿的价格为每千克3.3元,要求分别用实物数量法和售价法分配联产品成本,并确定猪排和鲜火腿的单位成本。

- 9 【计算分析题】若本月生产加工出猪排2000千克,鲜火腿8000千克,腌制生猪肉2000千克,其余为损耗废料,腌制生猪肉需要进一步加工才能以每千克5元的价格卖到餐馆和超市,其额外加工总成本为1200元,要求用可变现净值法进行分配,并确定猪排、鲜火腿和腌制生猪肉的单位成本。

- 10 【单选题】某纳税人直接向河流排放总铅6000千克,已知总铅污染当量值为0.025千克,假定其所在省公布的水污染物环保税税额为每污染当量4元,则该纳税人应纳的环保税为( )元。

- A 、600

- B 、24000

- C 、680000

- D 、960000

热门试题换一换

- 税收行政法规由( )制定。

- 甲公司拟进口一批原材料,委托王某提供媒介服务,下列有关媒介服务费用的说法不符合规定的有( )。

- 以下关于营运资本管理的说法中正确的有( )。

- ABC会计师事务所在保存审计工作底稿方面是否存在问题,简要说明理由,并简要说明ABC会计师事务所应当对审计工作底稿实施哪些控制程序。

- G公司采用变动成本计算制度。该公司某车间本月实际发生的电费为1100元,应将其分别计入“固定制造费用”和“变动制造费用”账户。已知电力成本(y)与生产量(x)的弹性预算方程为:y=450+10x;月初在产品30件,本月投产60件,本月完工50件;在产品平均完工程度为50%。下列有关电力成本的各项中,正确的有()。

- 甲于2009年3月5日向乙借款10万元,由丙作为一般保证人。合同约定:甲应于2010年3月5日之前偿还该借款。如果当事人约定,丙承担保证责任直至甲偿还借款本息之日止,则丙承担保证责任的期间应至( )。

- 下列各项中,符合营业税计税依据相关规定的是( )。

- 王某签发一张转账支票给李某,其票面金额是3万元,李某又将该支票背书转让给张某,张某将票面金额改为4万元后背书转让给陈某,陈某又背书转让给黄某。下列选项中对票据责任承担说法,符合规定的有( )。

- 下列关于耕地占用税的说法,正确的有( )。

- 对下列事项进行行政复议时,申请人和被申请人在行政复议机关作出行政复议前可以达成和解的有( )。

亿题库—让考试变得更简单

已有600万用户下载

PajxY