- 综合题(主观)

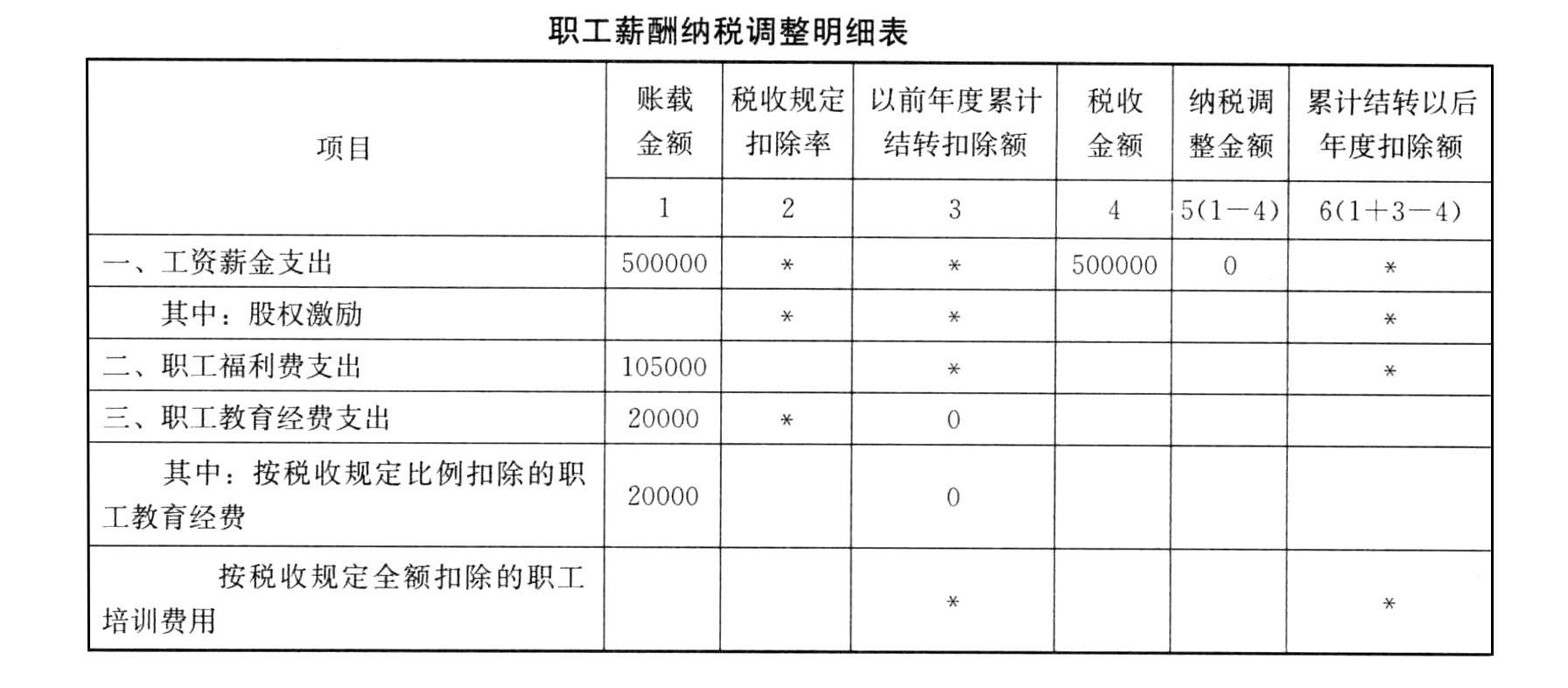

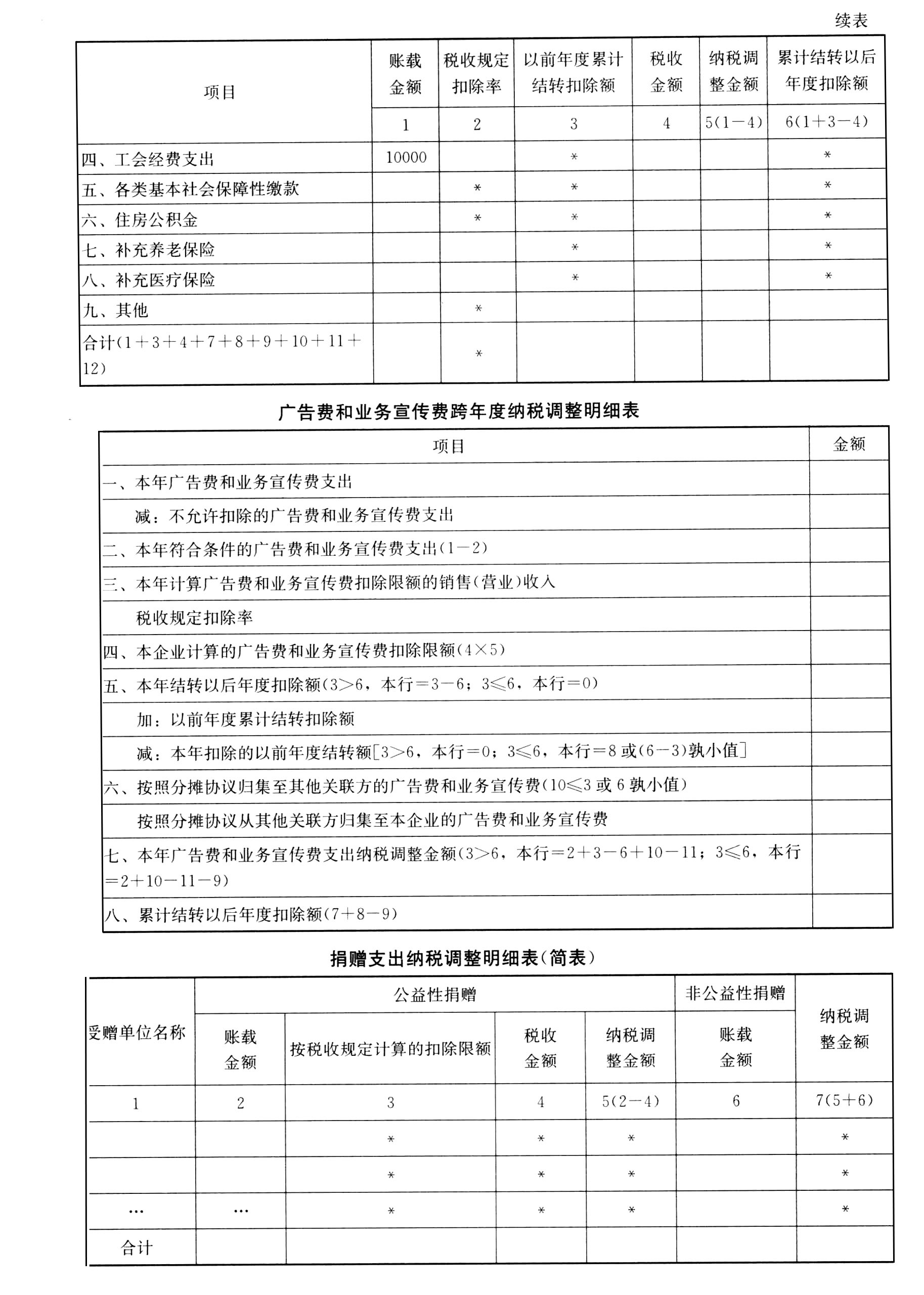

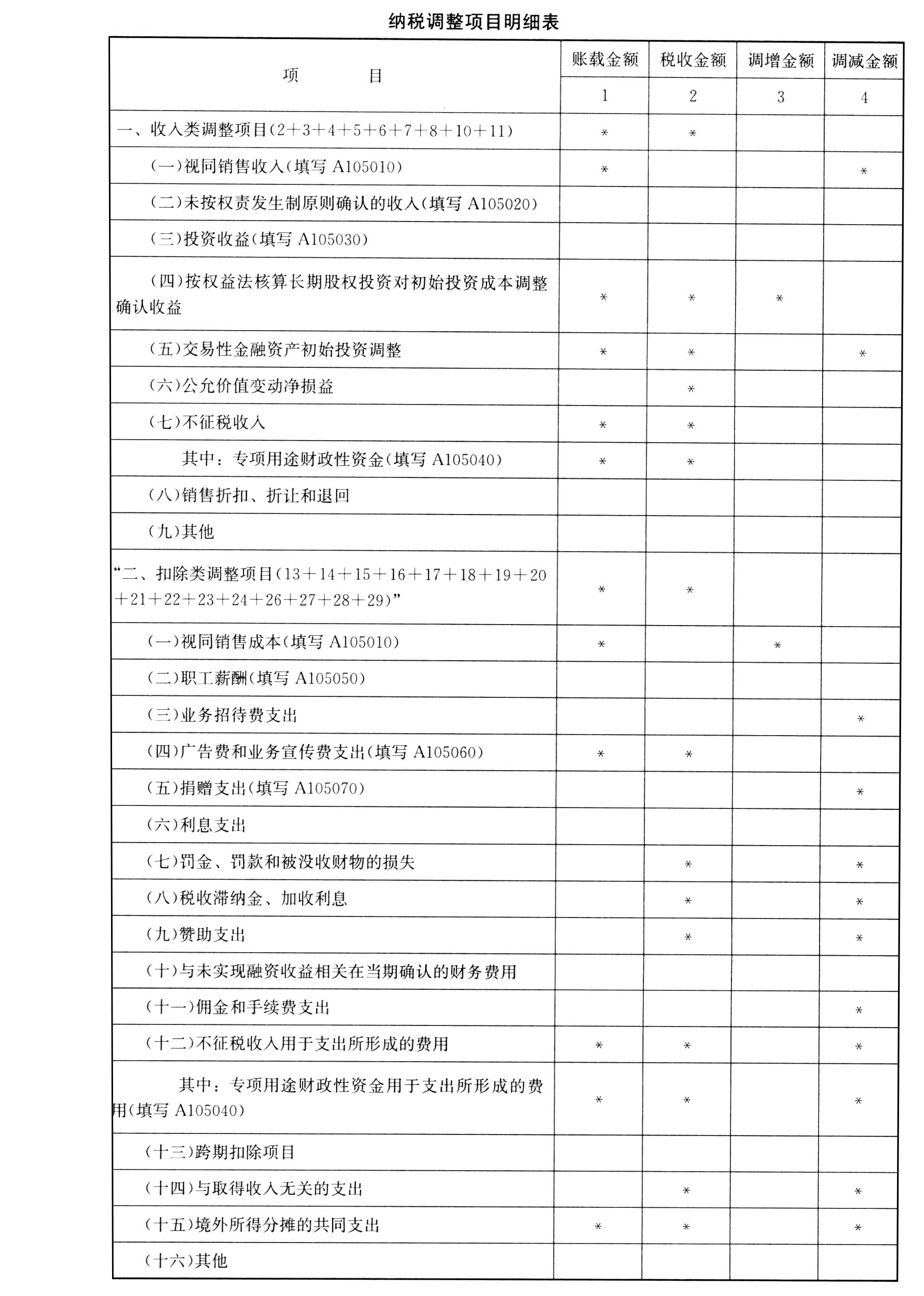

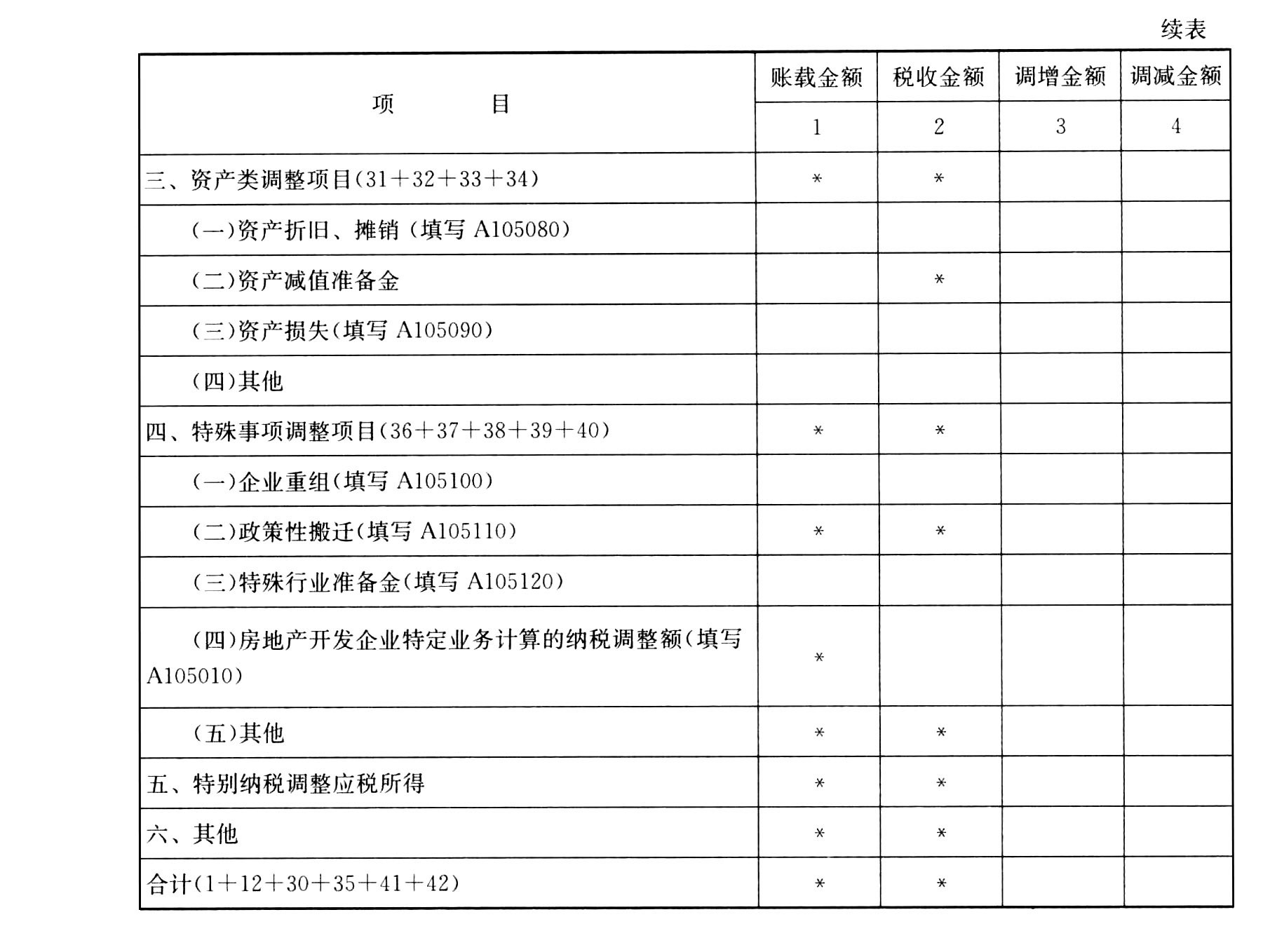

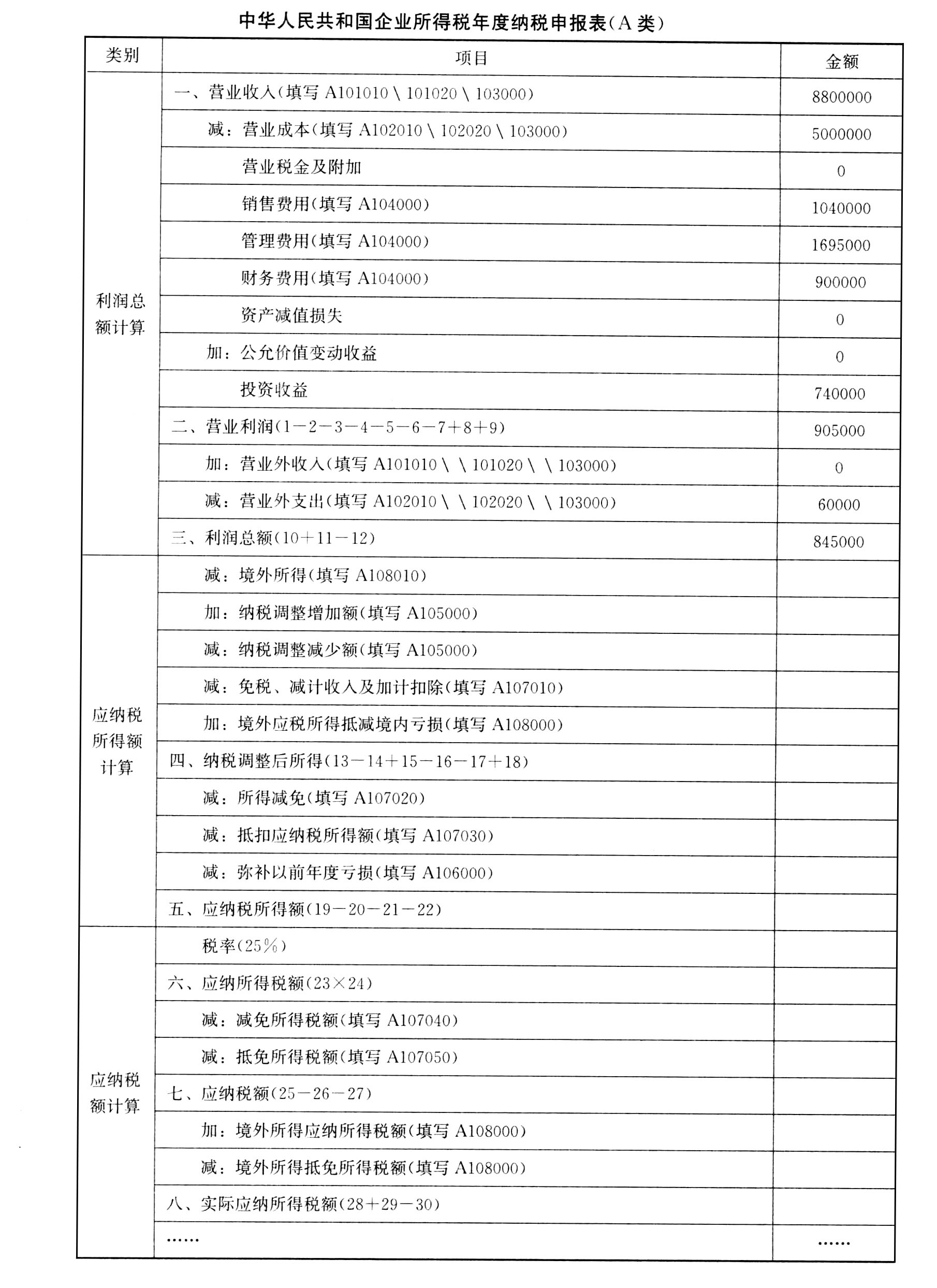

题干:A企业为中国境内居民企业,主要经营业务为自己种植亚麻,并以亚麻为原料生产纺织制品,为了扩展国际业务,在境外设立了一家子公司负责该国的纺织品销售业务。2015年A公司自行计算会计资料如下:(1)营业收入8800000元,营业成本5000000元。(2)管理费用1695000元,其中包括业务招待费支出140000元、新产品的研究开发人员费用280000元。(3)财务费用900000元,全部属于支付给非金融企业的借款利息。(支付给非金融企业的年利率为4%,金融机构同期同类贷款利率为5%)。(4)销售费用1040000元,包括广告费支出840000元、非广告性赞助支出200000元。另外,公司2014年未抵扣完的广告费为48000元。(5)投资收益740000元,包括国债持有期间的利息收入100000元、境外B国子公司分配的税后利润640000(境外子公司缴纳并由A企业间接负担的税款为160000元,不考虑A企业针对该项投资收益直接缴纳的境外所得税,不存在以前年度未抵免境外所得税额)。(6)营业外支出为60000元,包括通过减灾委员会向遭受自然灾害的地区的捐款50000元、因迟延交货按购销合同约定支付的违约金10000元。(7)已经计入成本、费用的实发工资薪金500000元、职工福利费支出105000元、上缴工会经费10000元(并取得《工会经费专用拨缴款收据》)、职工教育经费支出20000元。要求:根据上述资料,按顺序回答下列问题。

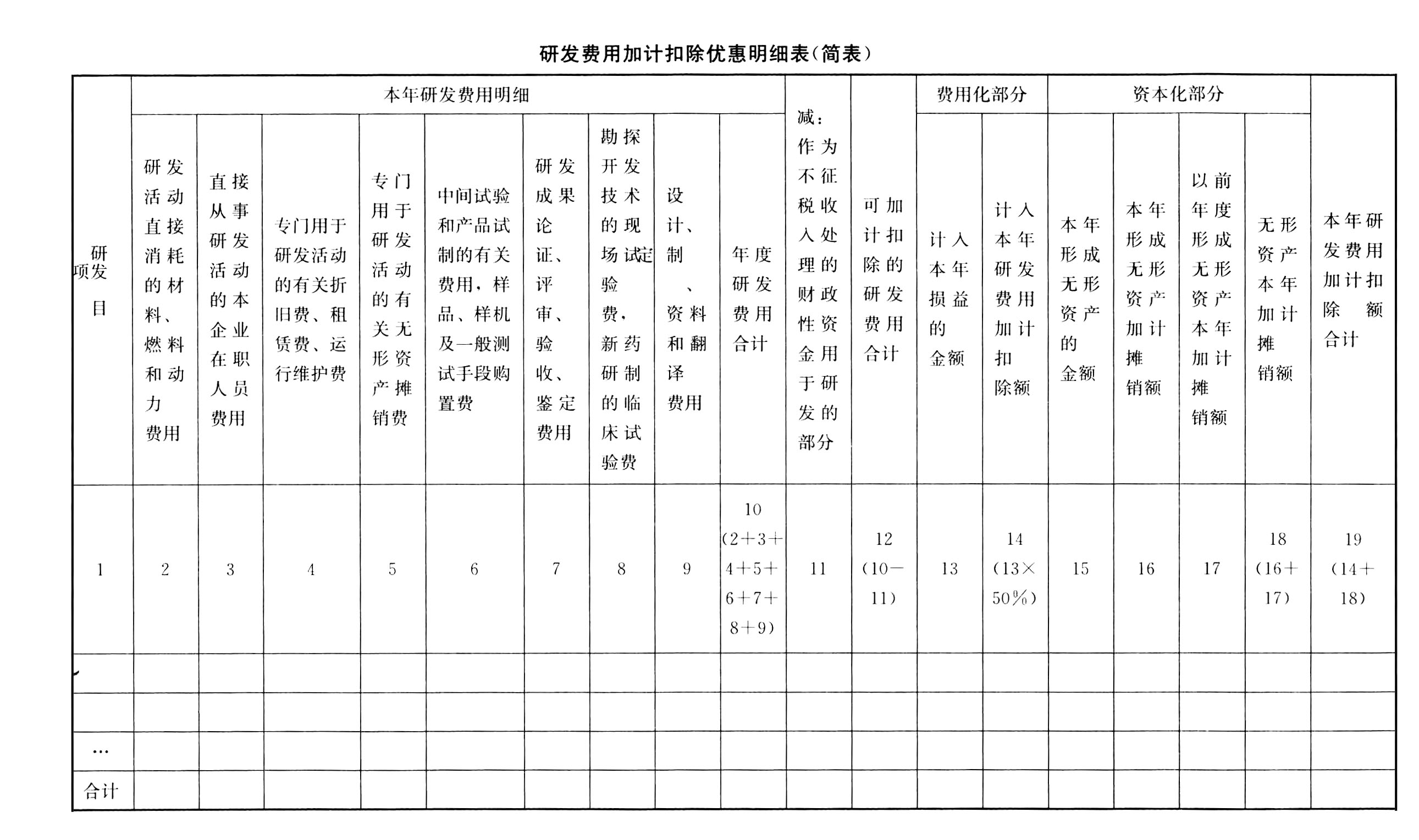

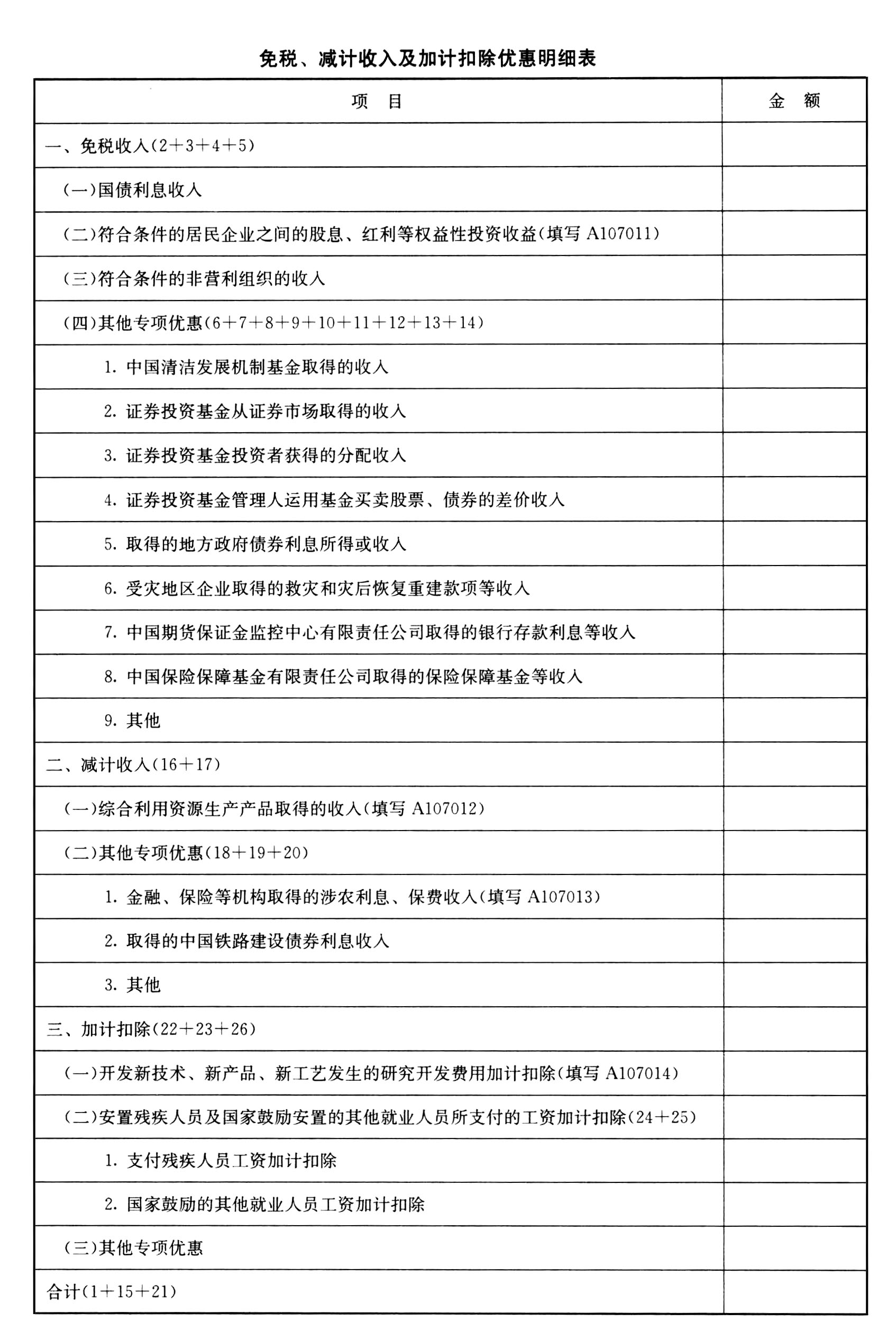

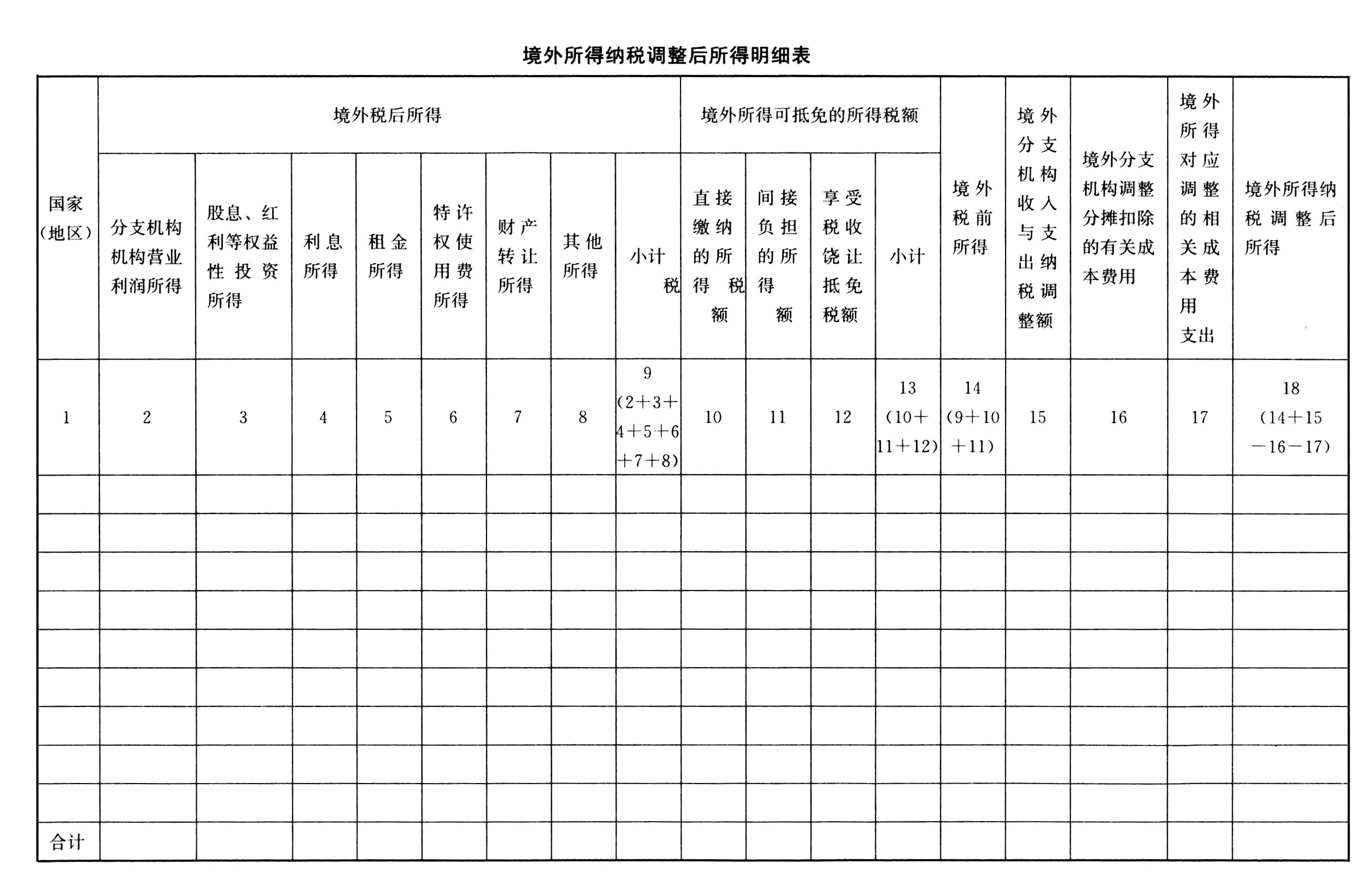

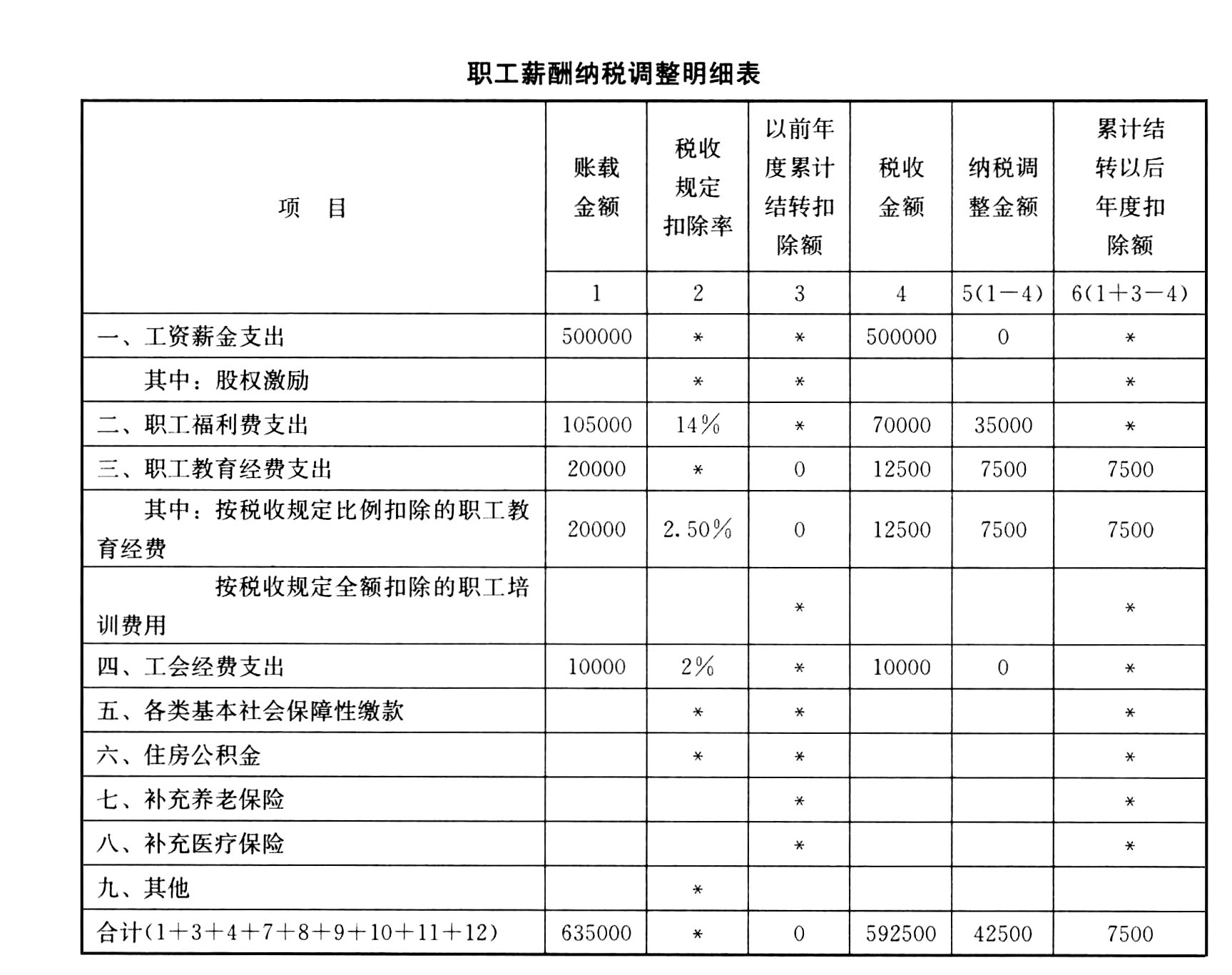

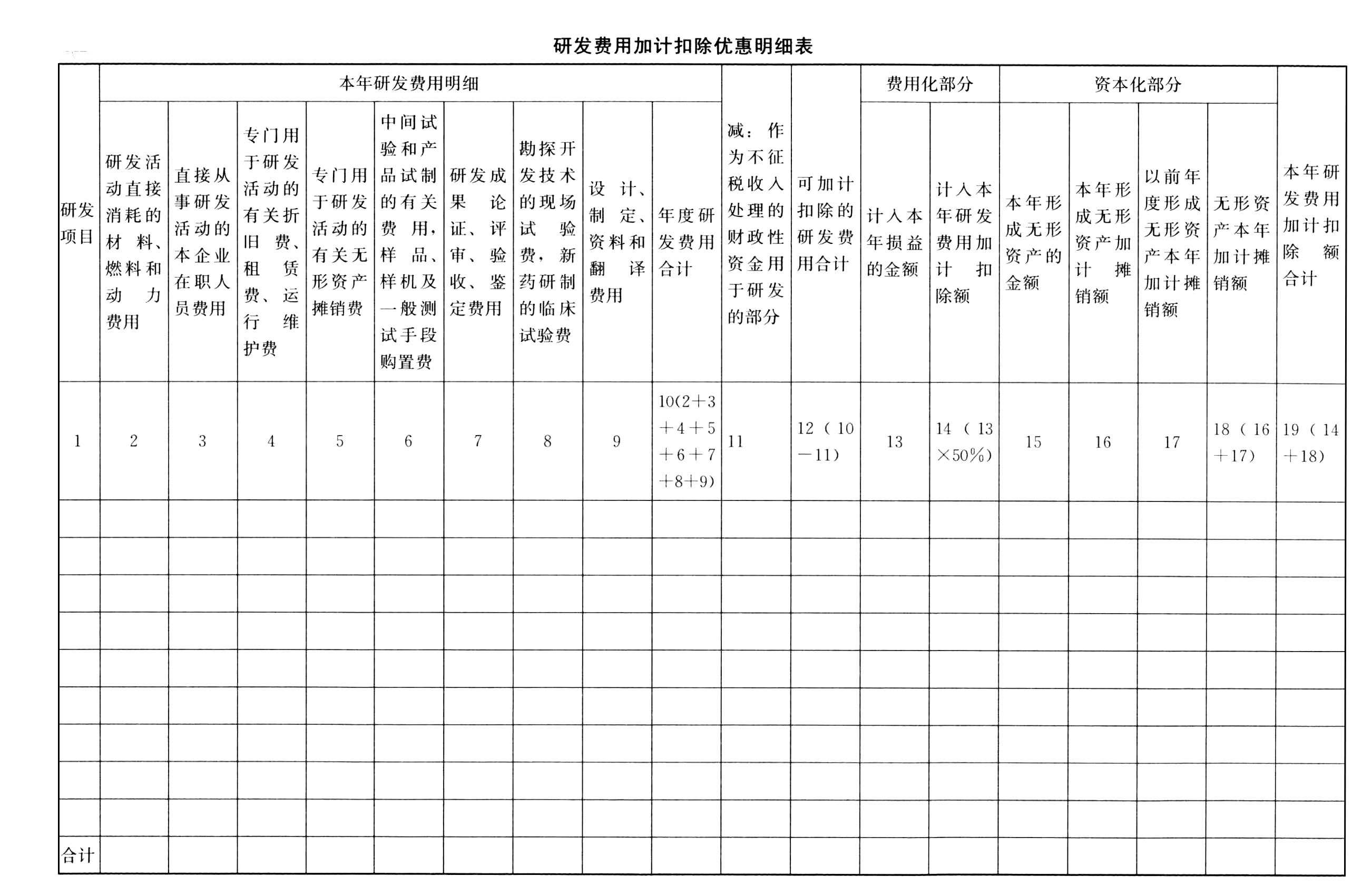

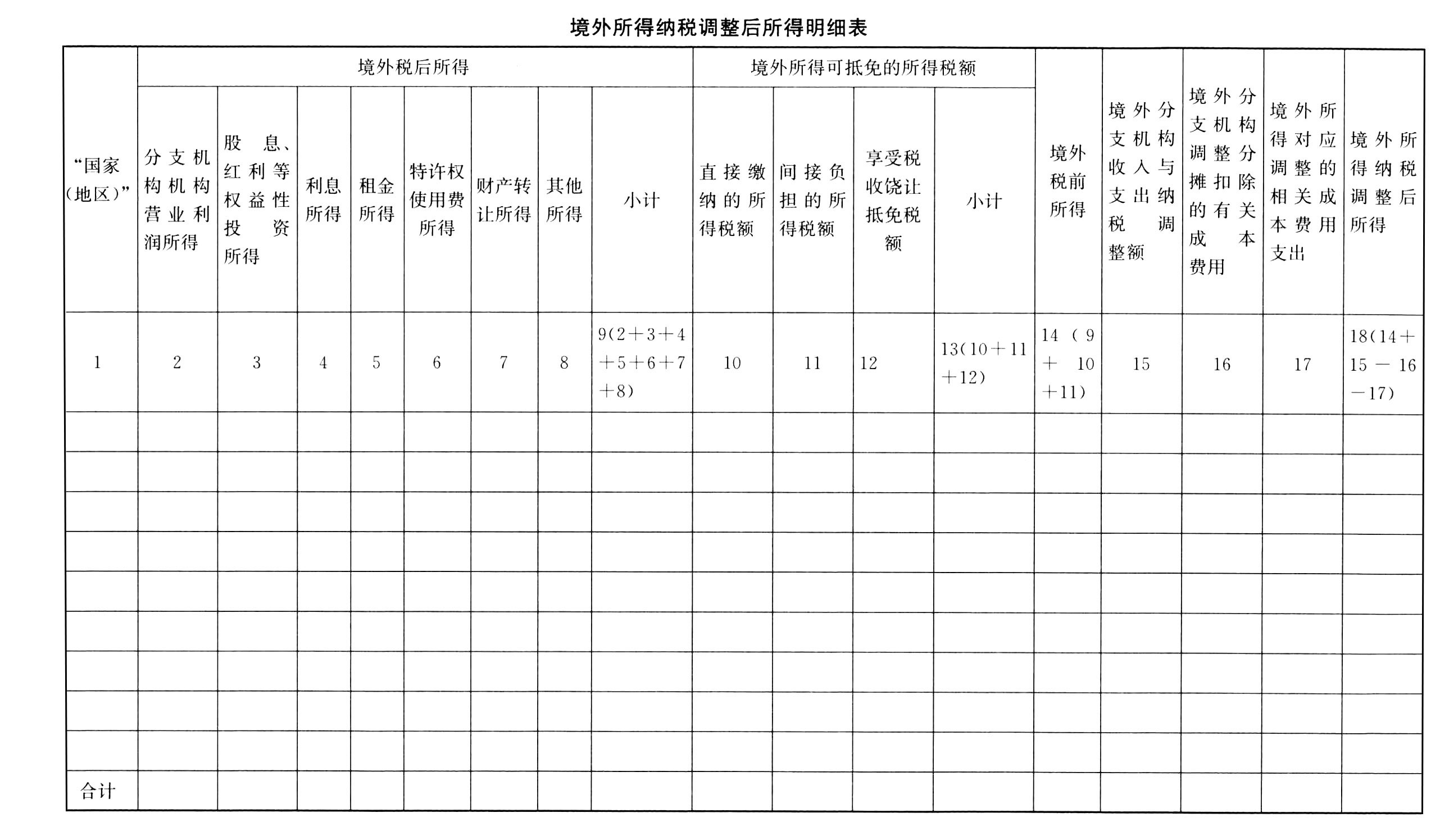

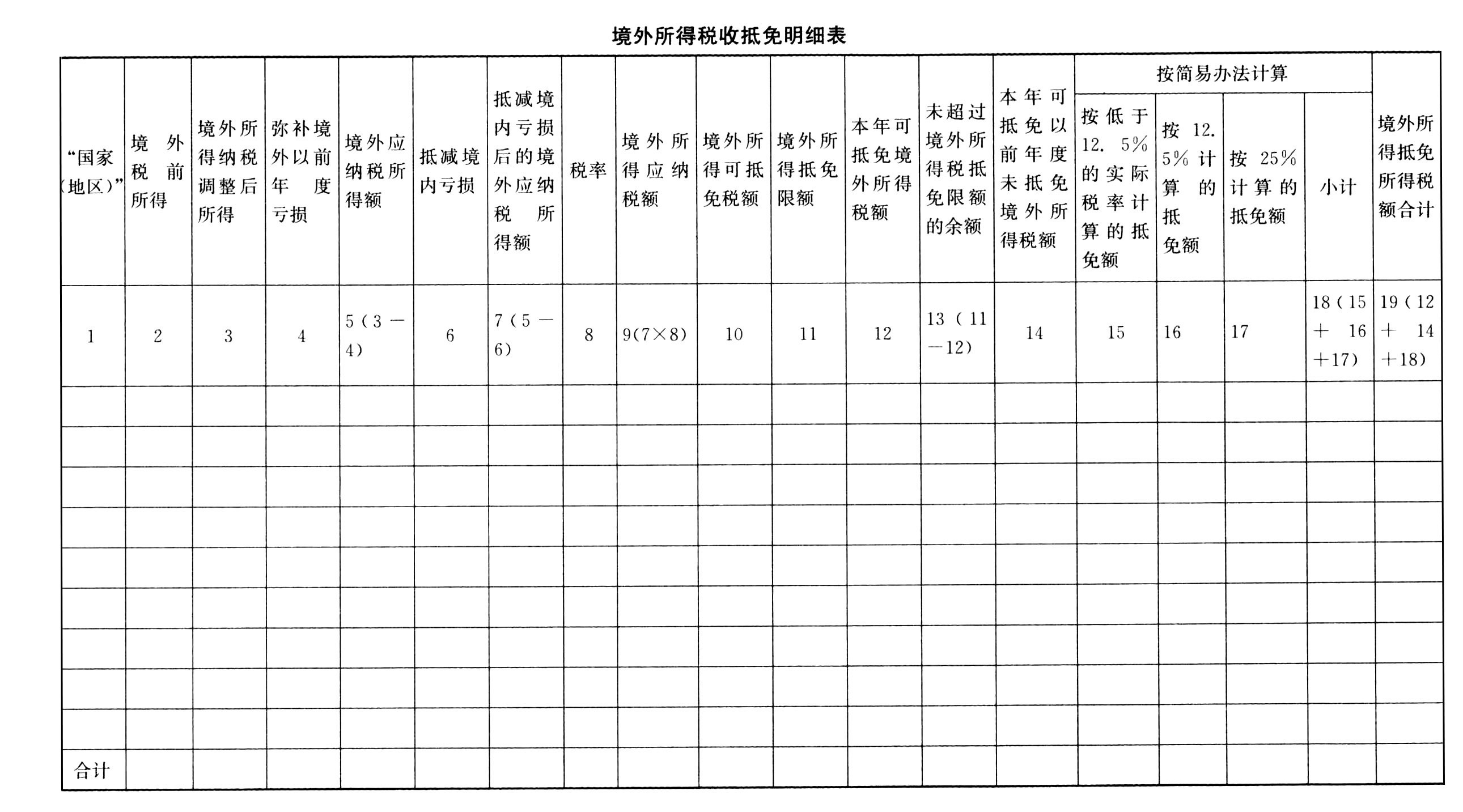

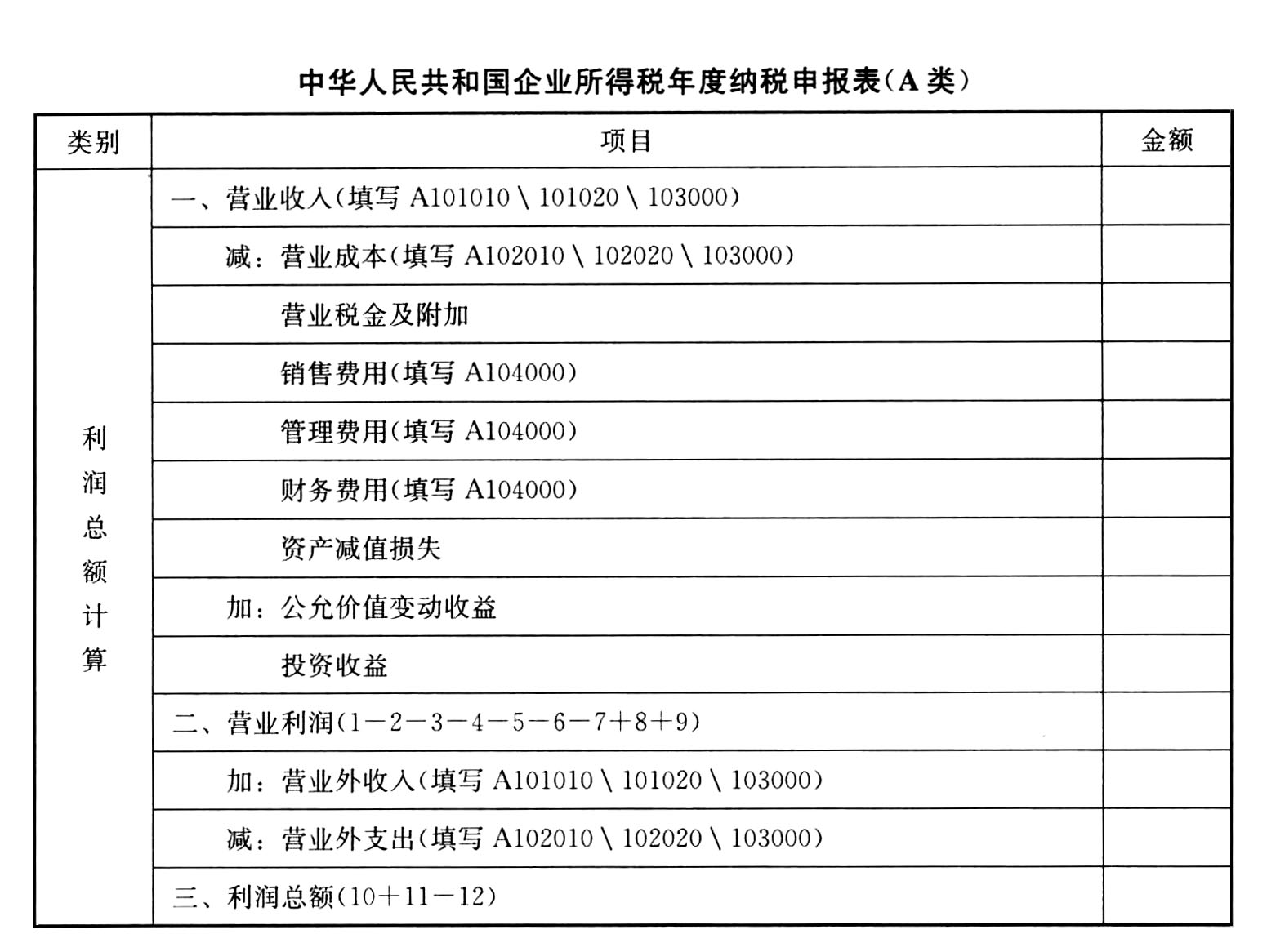

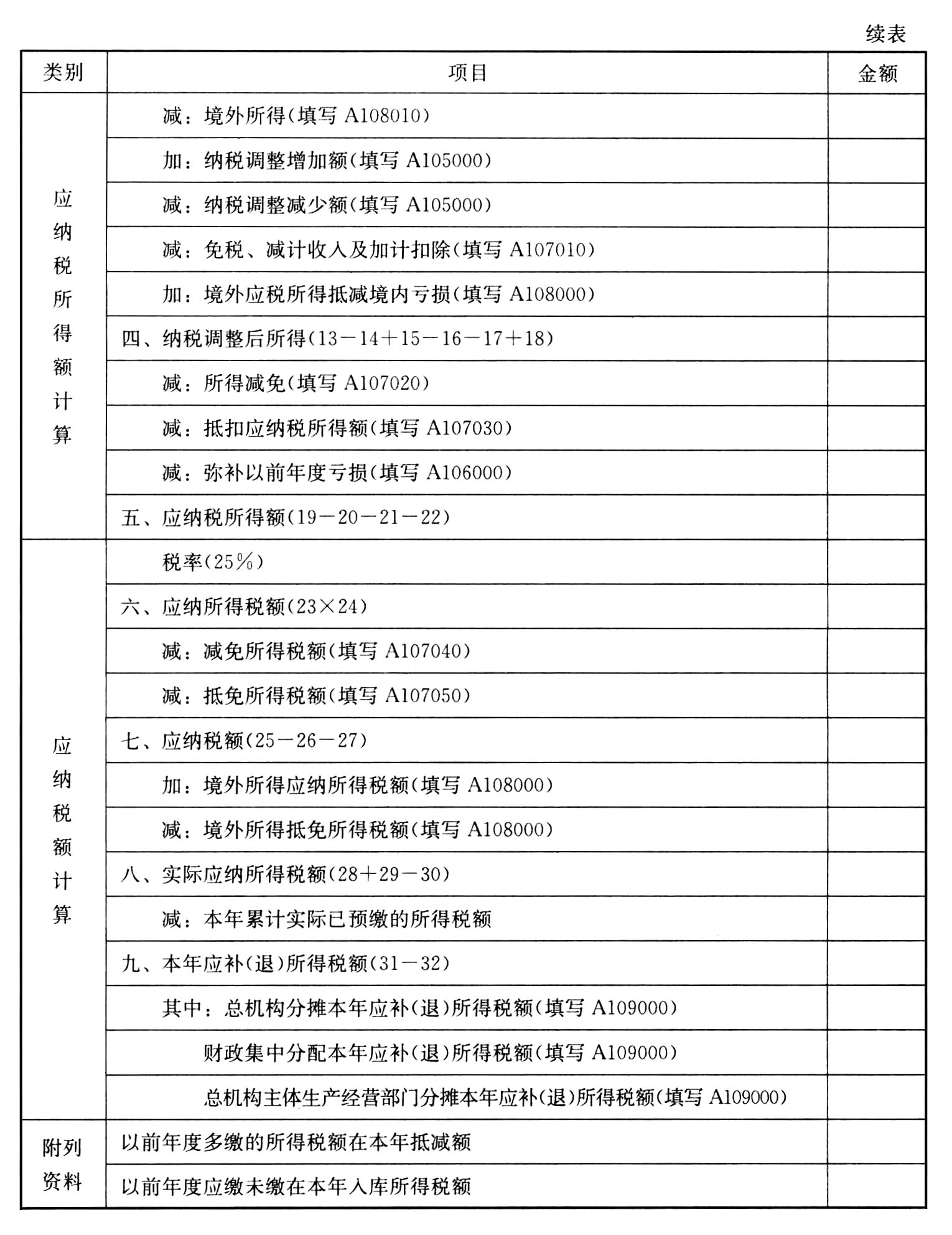

题目:填列企业所得税纳税申报表A105050、A105060、A105070、A105000、A107014、A107010、A108010、A108000、A100000。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

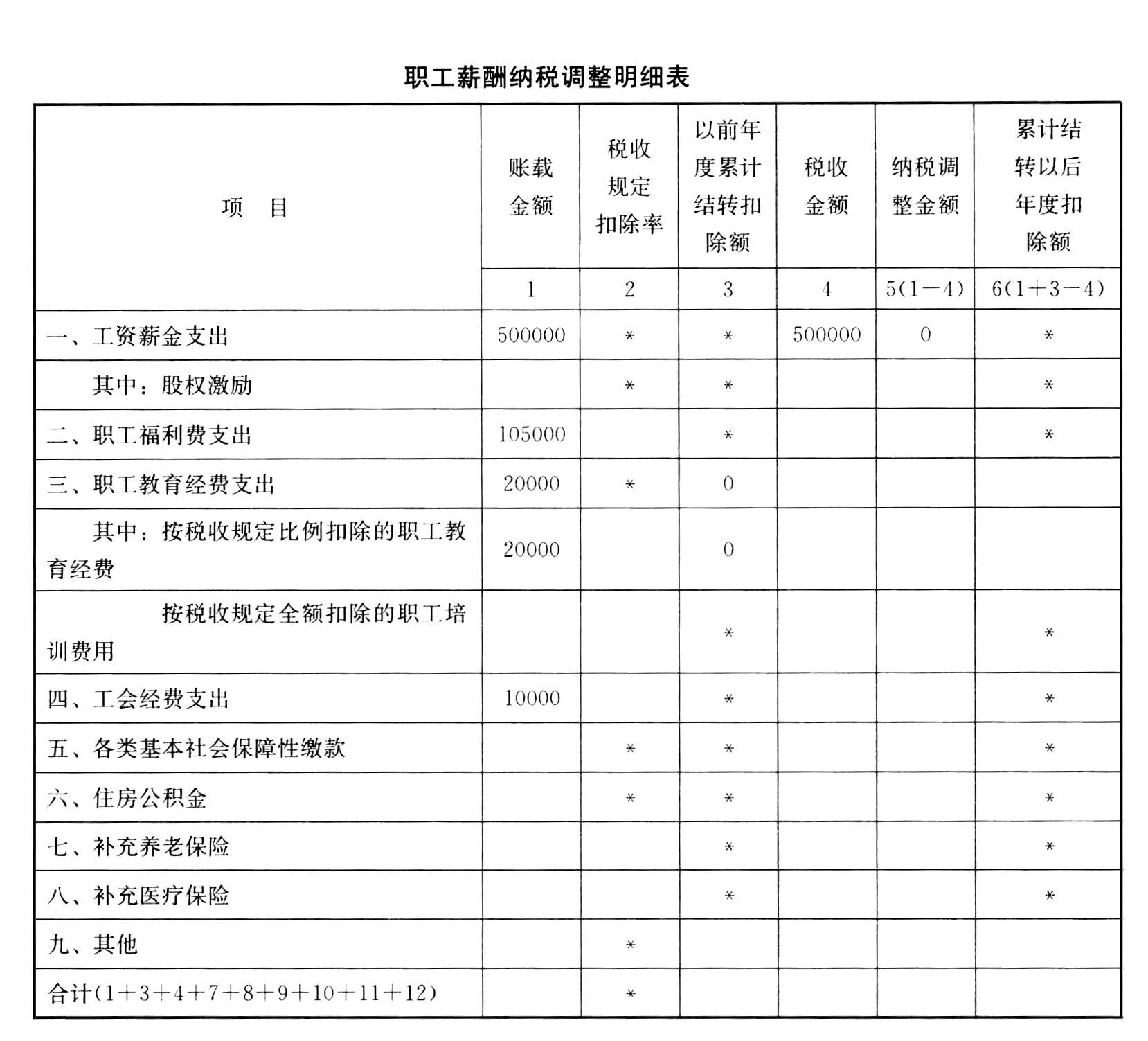

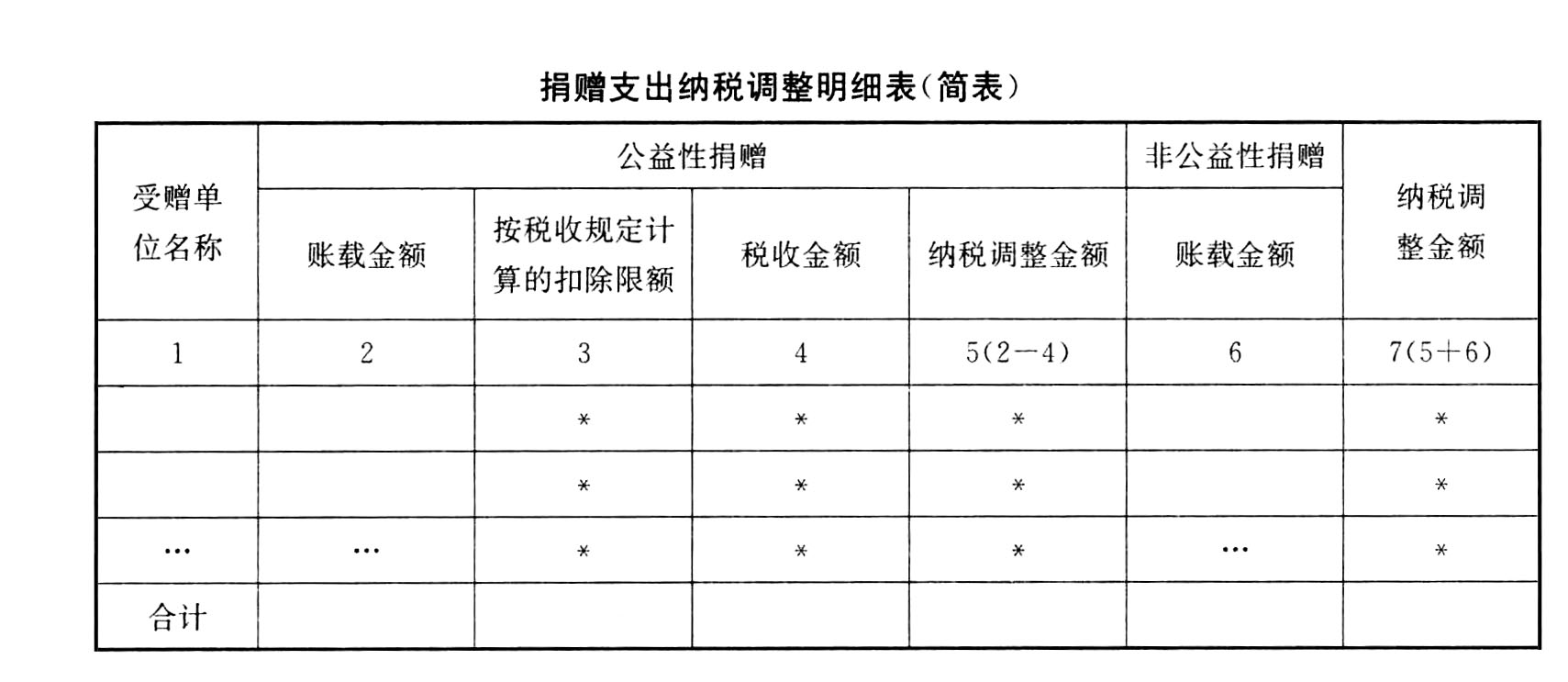

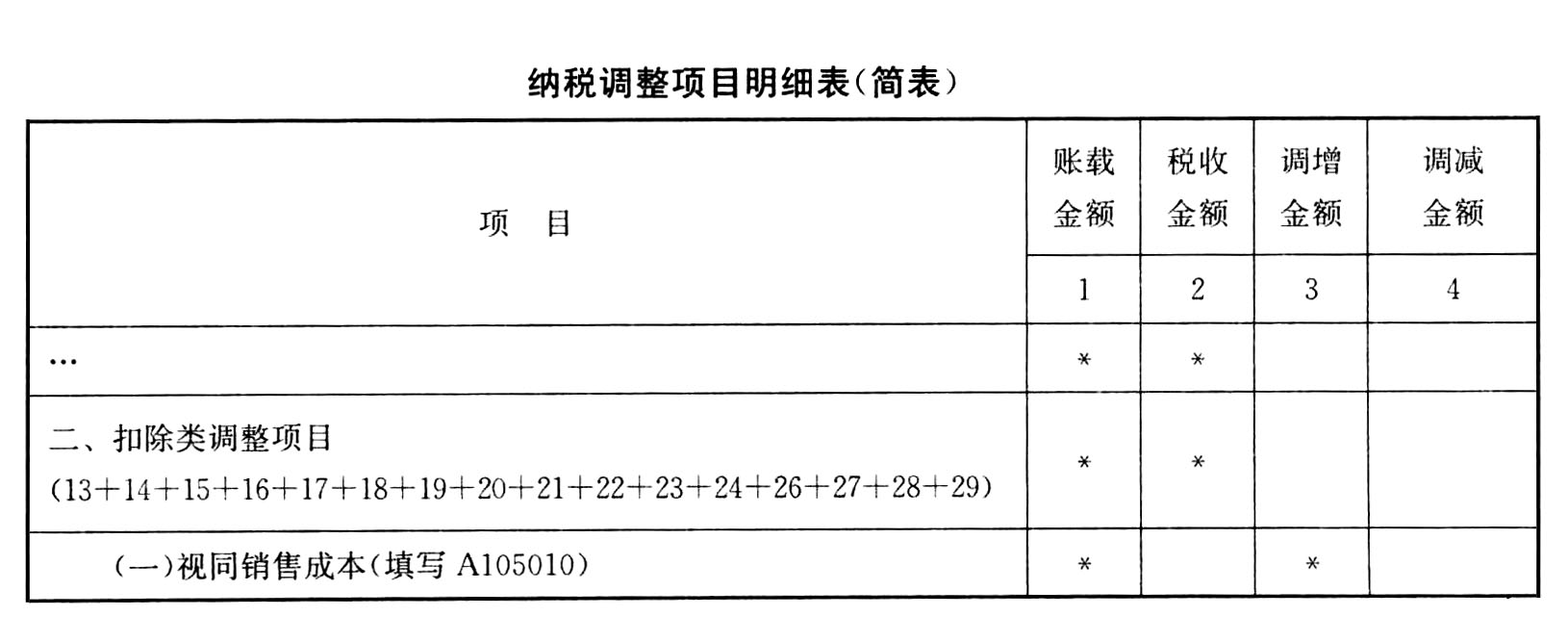

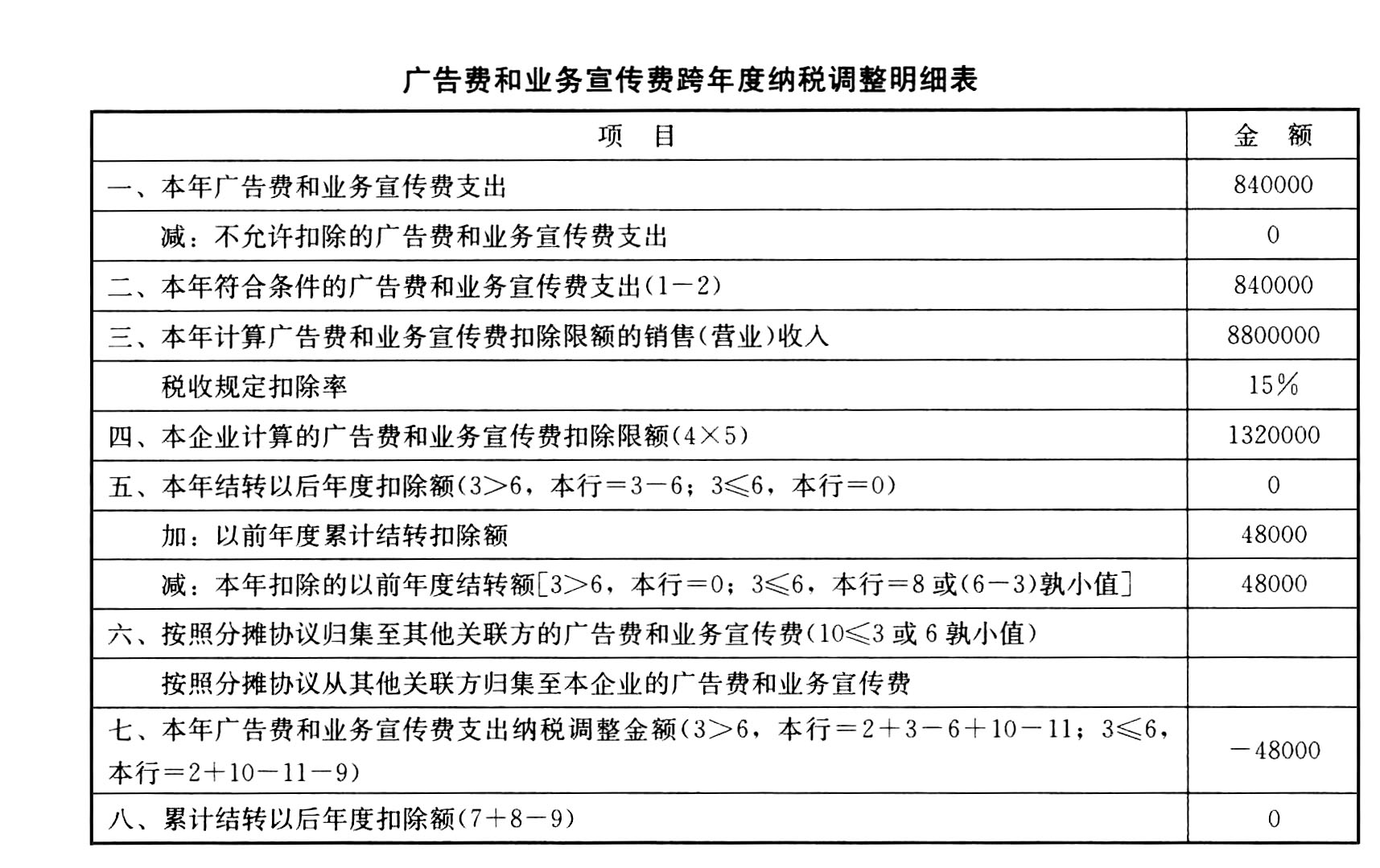

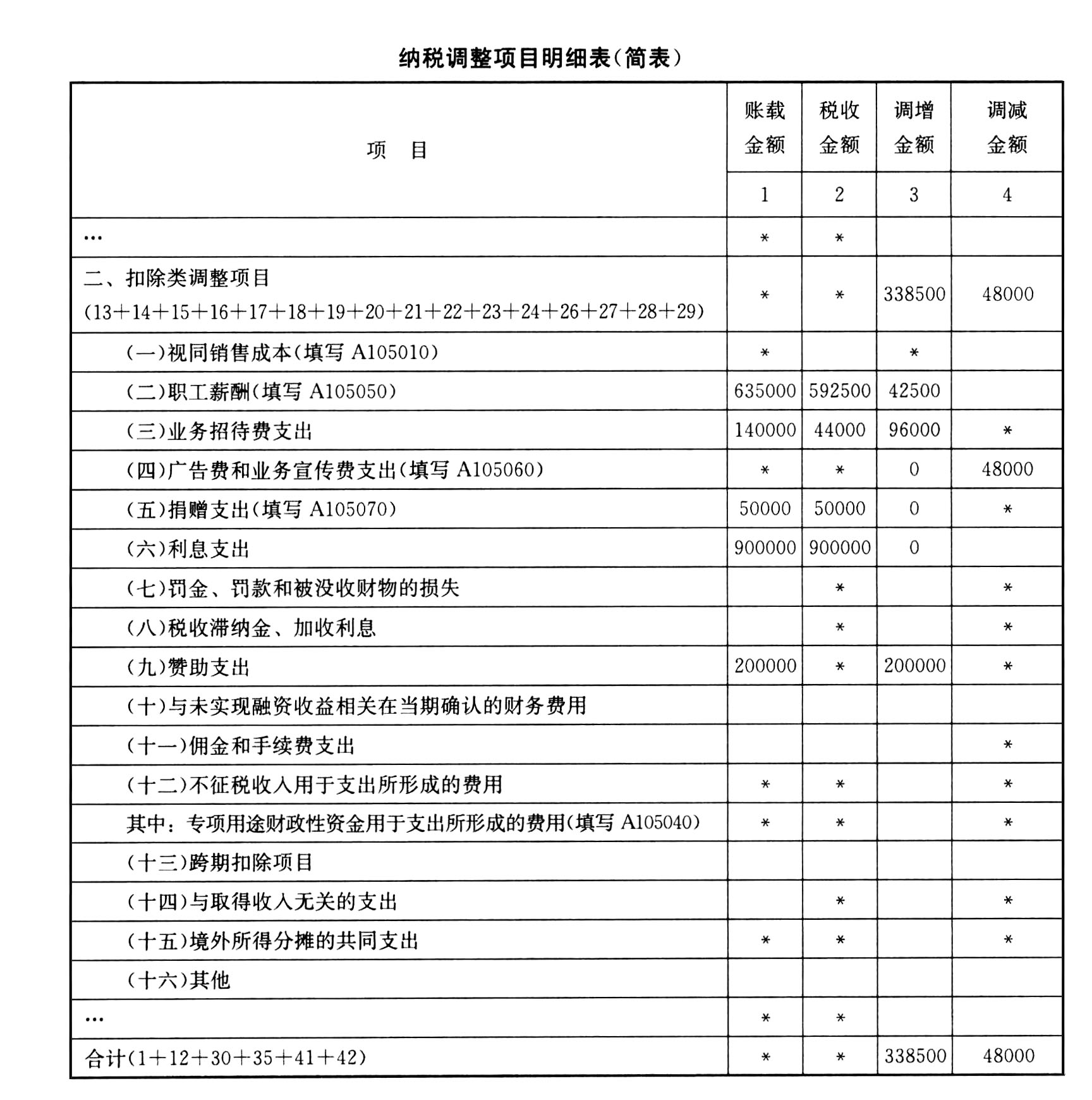

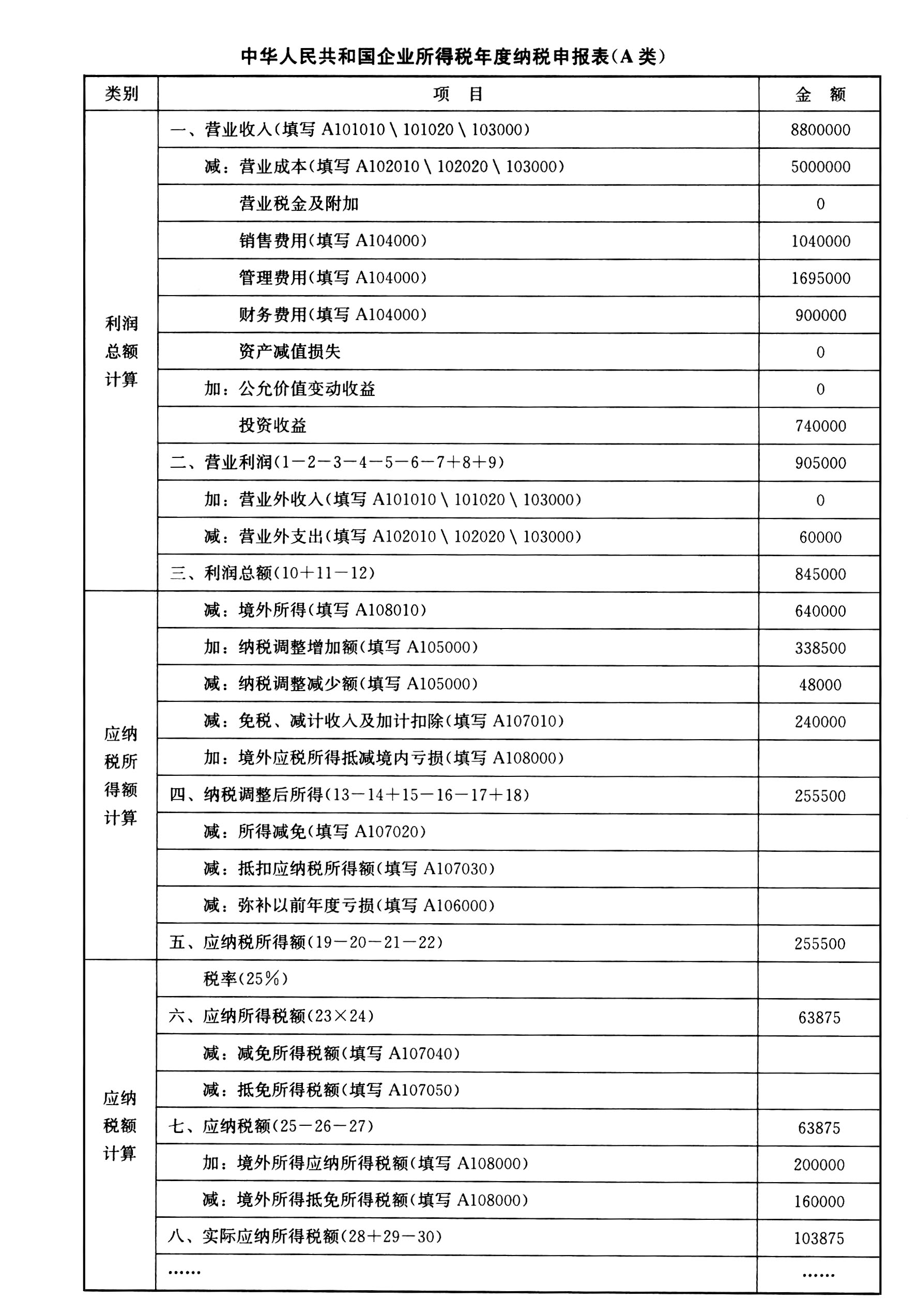

第15行纳税调整增加额=96000+200000+35000+7500=338500(元)

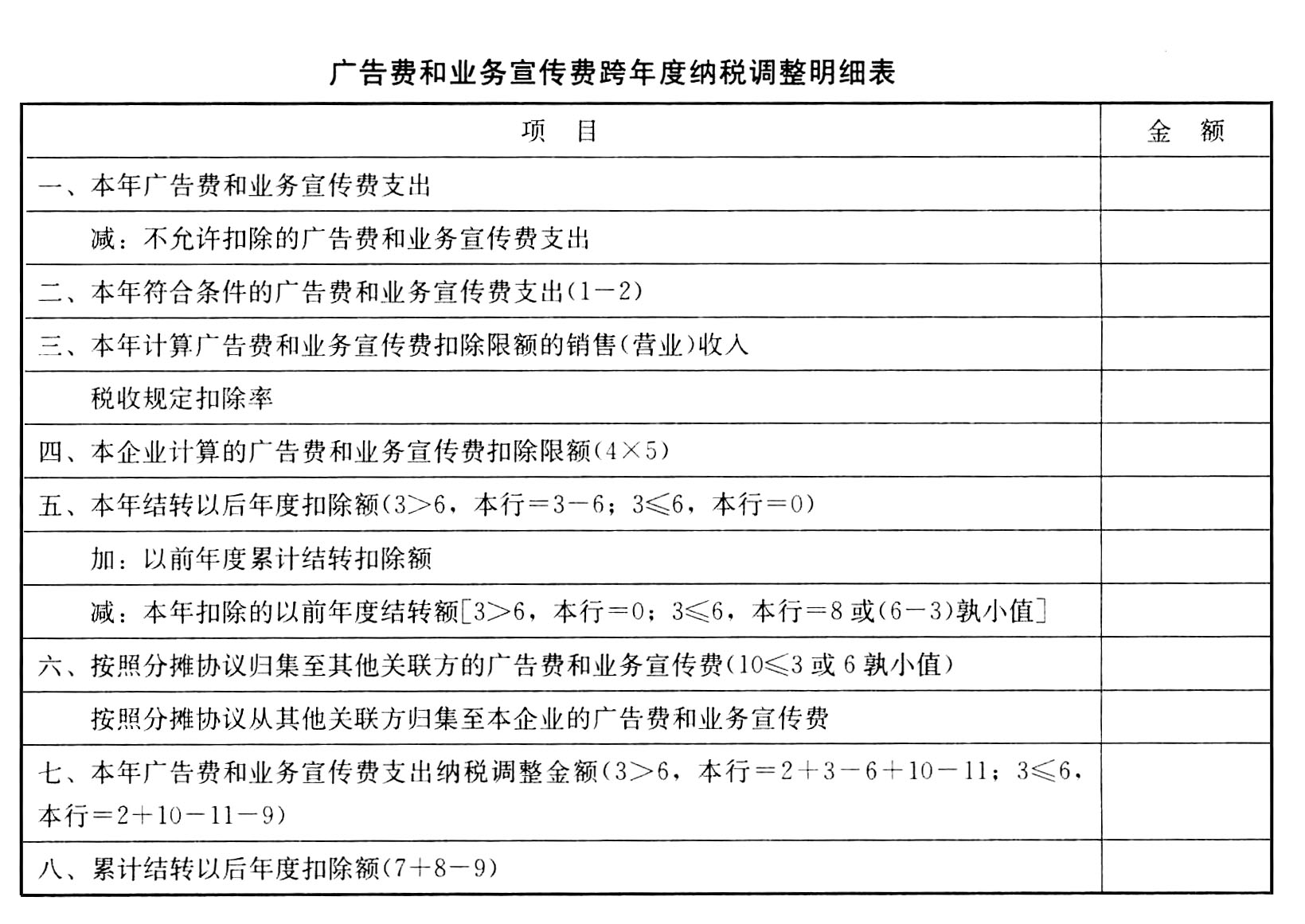

第16行纳税调整减少额=48000(元)

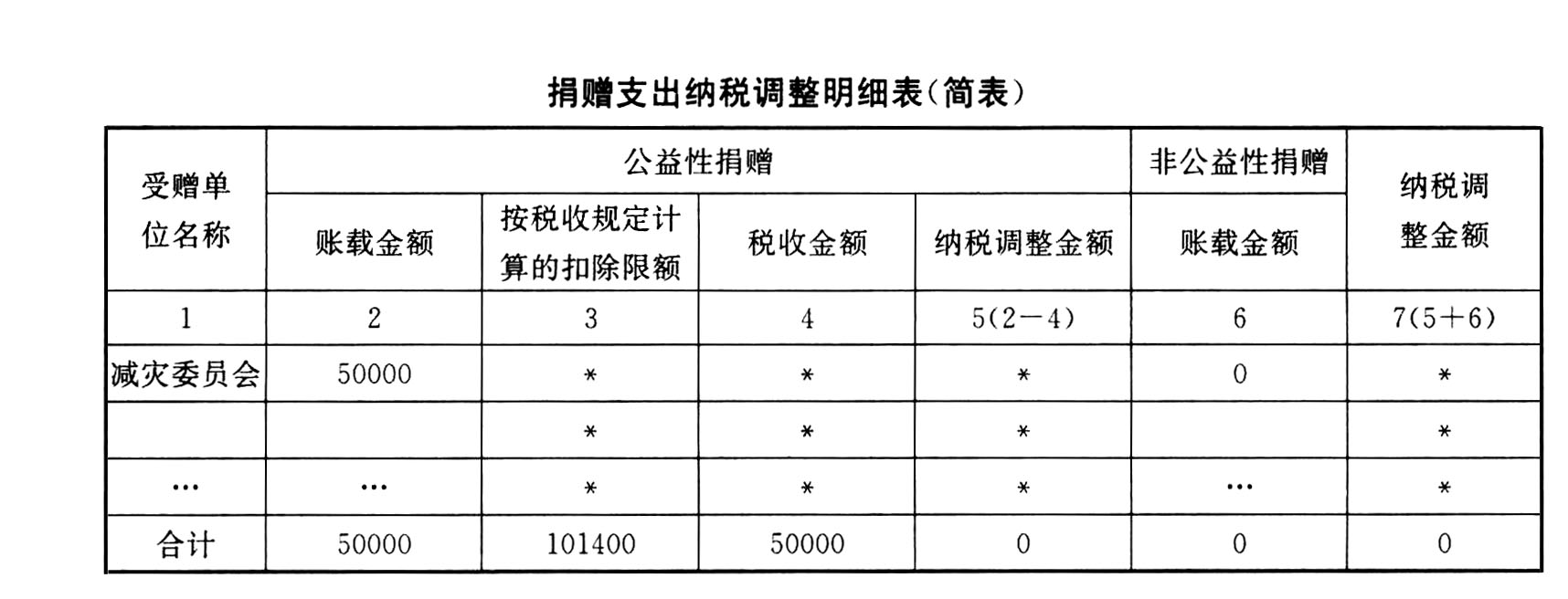

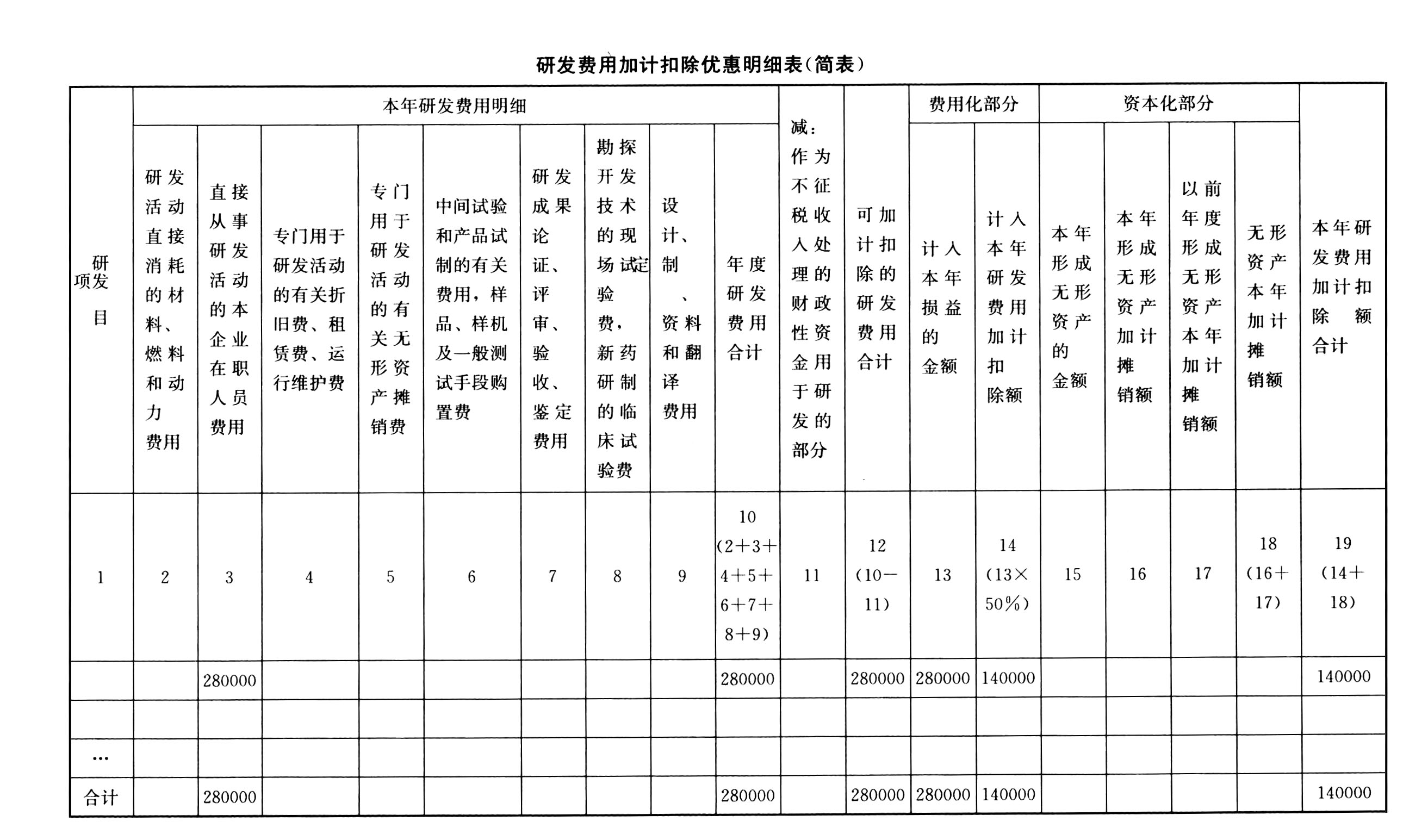

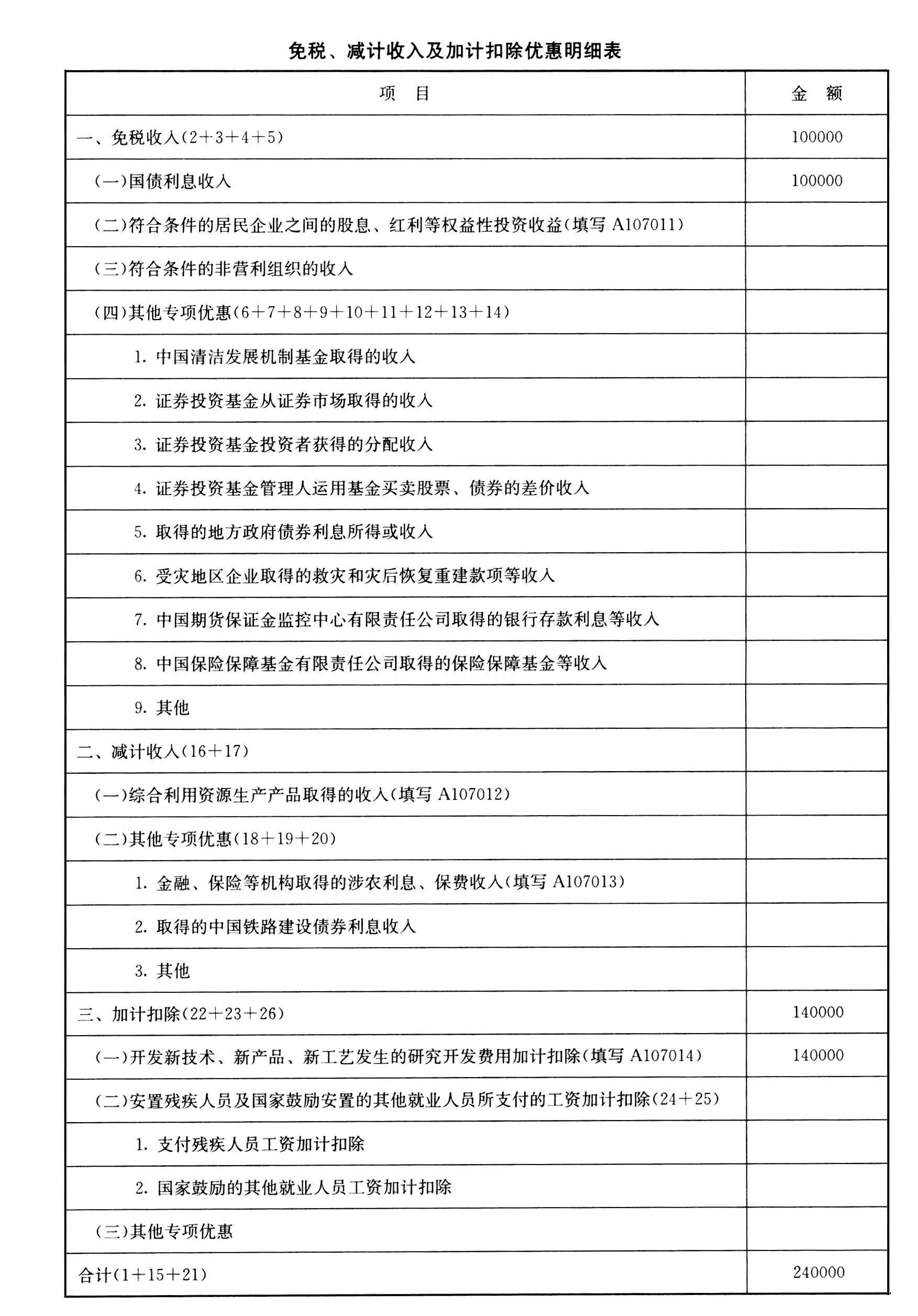

第17行免税、减计收入及加计扣除=140000+100000=240000(元)

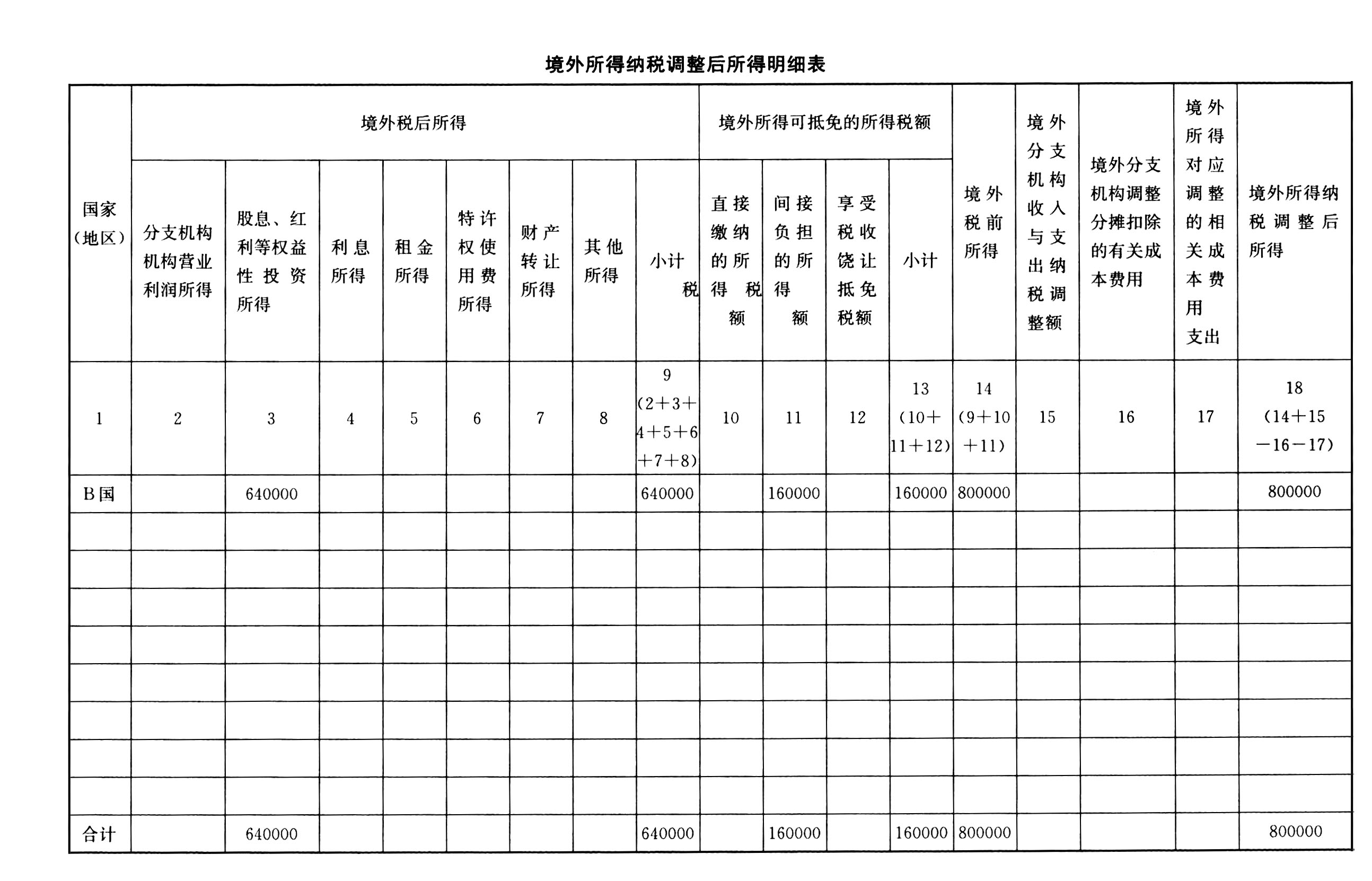

第29行境外所得应纳所得税额=(640000+160000)×25%=200000(元)

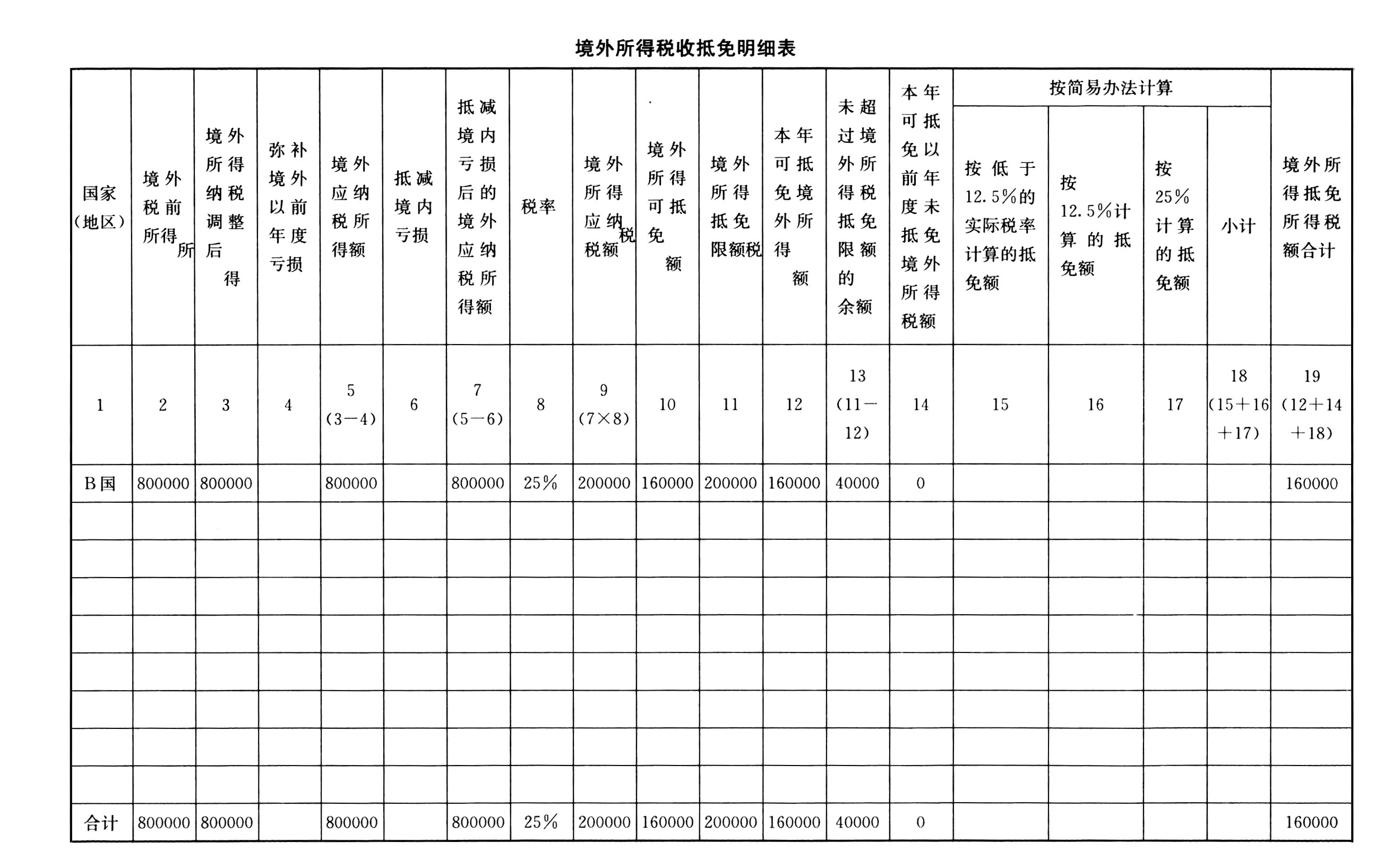

第30行境外所得抵免所得税额:抵免限额和可抵免境外所得税额孰低。

抵免限额=(255500+640000+160000)×25%×(640000+160000)÷(255500+640000+160000)=200000(元)

可抵免境外所得税额=160000(元)

【提示】一些不涉及的项目,报表可以填零,也可以不填,不影响最终的做题结果。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】《企业所得税年度纳税申报表(A类)》第19行“减、免税项目所得”,纳税人可以填报下列()项目的所得。

- A 、牲畜、家禽的饲养

- B 、远洋捕捞

- C 、香料作物的种植

- D 、国债利息收入

- E 、从事符合条件的环境保护、节能节水项目的所得

- 2 【多选题】企业所得税年度纳税申报表(主表)中的第3行“营业税金及附加”科目中反映的税金包括()。

- A 、甲企业销售自产货物缴纳的消费税

- B 、乙商业企业出租设备应缴纳的营业税、城建税和教育费附加

- C 、丙银行购买土地支付的契税

- D 、丁工业企业转让不动产应当缴纳的营业税

- E 、戊公司销售货物缴纳的增值税

- 3 【单选题】企业所得税年度申报表附表三《纳税调整项目明细表》中所列补充养老保险和补充医疗保险属于()。

- A 、收人类调整项目

- B 、资产类调整项目

- C 、扣除类调整项目

- D 、与取得收入无关的调整项目

- 4 【单选题】企业所得税年度申报表A105000《纳税调整项目明细表》中所列业务招待费支出属于( )。

- A 、收入类调整项目

- B 、资产类调整项目

- C 、扣除类调整项目

- D 、与取得收入无关的调整项目

- 5 【多选题】企业所得税年度纳税申报表(主表)中的第3行“税金及附加”科目中反映的税金包括( )。

- A 、甲企业销售自产货物缴纳的消费税

- B 、乙商业企业出租土地使用权应缴纳的城建税和教育费附加

- C 、丙银行购买土地支付的契税

- D 、丁工业企业转让不动产应当缴纳的增值税

- E 、戊公司销售货物缴纳的增值税

- 6 【综合题(主观)】填列企业所得税纳税申报表A105050、A105060、 A105070、 A105000、 A107014、A107010、A108010、A108000、A1000000(单位:元)

- 7 【综合题(主观)】填写下列企业所得税纳税申报表。(不考虑地方教育附加)

- 8 【多选题】《企业所得税年度纳税申报表(A类)》第3行“营业税金及附加”,应当包括以下( )项目。

- A 、生产企业经批准的免抵税额应缴纳的城建税及教育费附加

- B 、旅游企业当期营业应缴纳的城建税及教育费附加

- C 、房地产开发公司销售商品房应纳的土地增值税

- D 、矿山企业收购未税大理石代扣代缴的资源税

- E 、企业收到先征后返的增值税

- 9 【简答题】请写明该企业填报所得税申报表时,是否涉及纳税调整事项,并填写《职工薪酬纳税调整明细表》和《纳税调整项目明细表》。

- 10 【综合题(主观)】填列《企业所得税年度纳税申报表(A类)》。

热门试题换一换

- 下列关于营业税政策陈述正确的是()。

- 下列关于代售印花税票的表述,正确的是()。

- 根据我国有关法律、法规和规章的规定,()属于公民、法人或者其他组织有权依法申请复议的事项。

- 下列关于我国《破产法》的表述中,不正确的是( )。

- 张某将邻居李某和李某的父亲打伤,李某以张某为被告向法院提起诉讼。在法院受理该案时,李某的父亲也向法院起诉,对张某提出索赔请求。法院受理了李某父亲的起诉,在征得当事人同意的情况下将上述两案合并审理。李某的父亲属于( )。

- 某纳税人本期以自产液体盐50000吨和外购液体盐10000吨(每吨已缴纳资源税3元)加工固体盐12000吨全部对外销售,取得销售收入600万元。已知固体盐资源税税额为每吨25元,该纳税人当期应缴纳资源税( )万元。

- 中国公民李某2015年11月取得工资收入4000元,将其中200元直接捐赠给四川省某贫困山区失学儿童;通过郭某将其中100元捐给了某灾区的儿童;通过当地教育局将其中1000元捐赠给某市P学校;李某当月在某培训中心讲课取得劳务报酬收入8000元,将其中2000元通过国家机关捐赠给红十字事业。计算李某当月应缴纳的个人所得税是多少元?

- 如果张某按揭购车,该车为抵押物,车辆毁损时尚在抵押期间,银行债权余额为50万元;事故发生后张某取得保险公司支付的汽车毁损赔偿金40万元(车辆残值为0),人身伤害赔偿金15万元。下列说法正确的有( )。

- 明华企业收回委托加工物资的入账价值为( )元。

- 该联合企业当月用原煤发电是否需要缴纳资源税,如果需要缴纳请计算应缴纳的资源税税额。

亿题库—让考试变得更简单

已有600万用户下载

Bmxap